搞明白了LPR利率,你还会纠结房贷怎么转换吗?

有商业银行个人住房贷款的朋友最近一定纠结过这个问题:银行通知让选择以后的贷款利率定价方式,要么按照贷款发放时利率执行固定利率,要么随LPR利率变化执行浮动利率。

LPR是什么?

LPR即贷款市场报价利率,是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式报价,由人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。今后LPR将成为贷款利率定价的主要参考基准。目前LPR共有18家报价行,包括工商银行、农业银行、中国银行、建设银行、交通银行、中信银行、招商银行、兴业银行、浦发银行、民生银行10家全国性银行,西安银行、台州银行2家城市商业银行,上海农商行、广东顺德农商行2家农村商业银行,渣打银行(中国)、花旗银行(中国)2家外资银行,微众银行、网商银行2家民营银行。2019年8月17日,人民银行发布了改革完善LPR形成机制的公告,明确银行应主要参考LPR确定贷款利率。也就是说,以后银行发放贷款时,利率将按照LPR,以“LPR+xx个基点”、“LPR-xx个基点”(其中,1个基点=0.01%),或“LPR+xx%”、“LPR-xx%”的形式来确定。所以,无论是个人还是企业,在向银行申请贷款(经营贷款、流动性贷款、房贷等)的利率,将主要以LPR加减点的方式表示。

LPR和贷款基准利率有何区别?

贷款基准利率是由人民银行不定期调整并公布的。LPR则是由报价行根据本行最优质客户执行的贷款利率报出,并由人民银行授权全国银行间同业拆借中心计算并发布的利率。相比贷款基准利率,LPR的市场化程度更高,更能反映市场供求的变化情况。

LPR什么时间公布?

自2019年8月20日起,每月20日(遇节假日顺延)9时前,LPR报价行根据本行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,向0.05%的整数倍就近取整计算得出LPR,于当天9:30公布。

个人住房贷款该如何转换更有利?

就拿小编本人的实际情况来分析吧。小编在2018年购房时各银行住房贷款利率依然执行的是央行基准利率上浮,当时5年以上住房贷款基准利率4.9%,上浮20%即4.9%*1.2=5.88%。

如果选择转换成固定利率,那么在后面整个贷款期限内无论LPR利率怎么波动,我的这笔住房贷款利率一直执行的都是5.88%。

如果选择了浮动利率,银行会按照上年12月20日LPR加点重新计算,经查询2019年12月20日LPR是4.8%,在此基础上加108个基点(1个基点=0.01%)就是我目前的贷款利率5.88%。以后我的贷款利率计价方式就是:LPR+108基点(即1.08%),按年浮动。需要注意的是,LPR是浮动的,加108基点是不变的。贷款利率会在每年的1月1日按照上年12月20日LPR加点重新计算。比如现在的5年期以上LPR是4.65%,如果到今年12月20日LPR依然是4.65%,那么明年1月1日开始,我的房贷利率就变成了4.65%+1.08%=5.73%,比我目前的贷款利率显著下降。

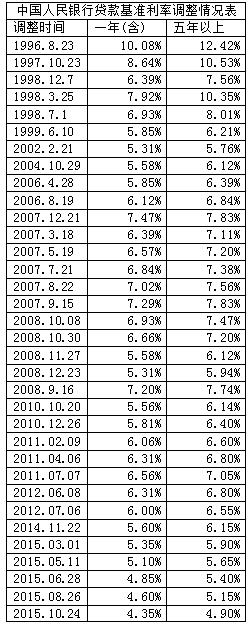

那么问题来了,长期来看LPR会涨还是降呢?我们先来看看央行规定“自2019年10月8日起,新发放的商业性个人住房贷款要以贷款市场报价利率(LPR)为参考基准定价。”以来5年期以上LPR走势:

很直观的看到,不到一年时间,LPR已经下降了20个基点。

从更长期的趋势来看,我国贷款利率下行也是大趋势,同时这也符合国际主要经济体利率变化趋势,大部分发达经济体目前存贷款利率都维持极低的水平,甚至出现负利率的情况。

看完这篇文章,你还会纠结到底选固定利率还是浮动利率吗?