负债累累网贷逾期高利贷?聪聪告诉你解决问题的方法!

所有的债务中我们把债务分为五种,而每一种债务都有不同的处理方法!

当拿到一份个人或公司的财务报表时,先看支出项和负债项。支出越多的人包含的债务越多,多到一张财务报表都写不下,所以才需要信用卡体检表,消费贷款明细表,网贷明细表等理清债务。

而债务可以分为

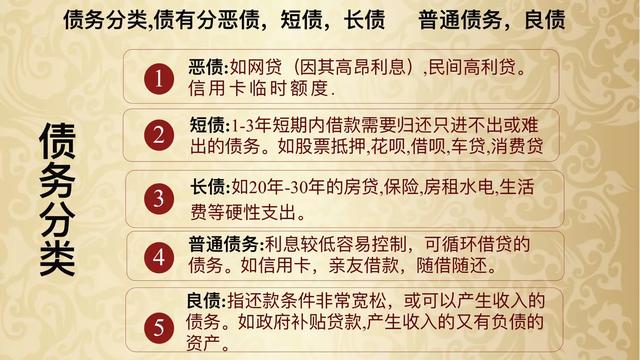

恶债:如网贷(因其高昂利息),民间高利贷。信用卡临时额度。

短债:1-3年短期内借款需要归还只进不出或难出的债务。如股票抵押,花呗,借呗,车贷,消费贷

长债:如20年-30年的房贷,保险,房租水电,生活费等硬性支出。

普通债务:利息较低容易控制,可循环借贷的债务。如信用卡,亲友借款,随借随还。

良债:指还款条件非常宽松,或可以产生收入的债务。如政府补贴贷款,产生收入的又有负债的资产。

今天我们主要讲如果处理恶债!

恶债:如网贷(因其高昂利息),民间高利贷。

信用卡临时额度.

小金额如1000-5000多的,可以即时消除或债务重组,大金额的建议坚决使用债务重组的方式消除。

1,可以直接用手里的现金直接消除!

处理方式:现金还恶债!

钱不是天上掉下来的,也不是地上长出来的,更不是大风刮来的,每一块钱都有它的来路!要么工作收入,投资收入,出售东西或服务,融资贷款,各种借而来……偷蒙拐骗不属于我们建议的资金来源,总结的说借贷是来钱最快的方式,但是,每笔借款都有代价!

2,从信用卡,亲朋借款直接还进去消除。

处理方式:普通债还恶债!

因为网贷是恶债,而信用卡和亲朋好友借款属于普通债务,借普通债务去归还恶债是比较好的处理方法!

而借只进不出的消费贷款即短债还款则会加大还款人的资金压力!

3,通过债务重组弄抵押贷款还债

处理方式:良债还恶债!

债务重组:先购买资产,再从资产里面贷款出来归还贷款!

优点:因为其门槛低,时间短,非常确定性,成数在5成左右,该贷款不看资产,不看负债,征信逾期,黑名单也可以申请,年利率5%,半年还一次利息,不需要还本金。

并可以获得资金增值,融资价值和终身的每年被动现金流收入。

缺点:门槛低的现金流收入为年现金流,见效较慢,资金增值慢。会占用5成左右的现金。

各恶债处理方式

恶债之网贷

目前因为网贷的普及和方便,以阿里的花呗,借呗为首,到腾讯微粒贷,京东金条,白条!很多白领青年,企业主大量申请,虽然其方便快捷,但是原罪是期限短,利息高!一逾期后立马翻脸恶意骚扰借款人和所有通讯录的亲人朋友客户等,对借款人造成严重影响,而逾期一旦归还就再也无法再借!

通常开始申请网贷的人只是暂时遇到了财务问题,然后借网贷周转,而慢慢发现,就会越借越多,数量大,还款期频繁,然后利息高,到最后就真的还不上了,开始逾期,通讯录被爆,各种变态催款电话短信纷至沓来……

未逾期前,可以先用现金填掉小金额的,哪怕是借信用卡,朋友的都先填掉小贷,避免增加自己的支出!

逾期后,利息会立马成倍增长,你想还都下不了手,比如你就借了1000元,结果逾期后要你还2500元,这样的案例非常多,所以有人说小贷堪比贩毒的还赚钱……逾期后你会开始经历暴风雨来袭,各种电话,短信骚扰,这里请务必记住一个词,这个词非常关键,叫:框架!

保持住你的框架,坚持你的原则!

这个时候你会开始用到一个手机的重要功能叫勿扰模式,下载腾讯手机管家,保存重要人士的电话可借,陌生电话其他一律不接!

准备好钱后,先从关联芝麻评分的开始谈判,说我前些日子生病住院了,花了好多钱,现在欠了50多个网贷都逾期了,现在我病好点了,希望协商还款,如果你们能减免利息我就安排下还款……总之保持这个框架!

然后比如说闪电借钱,用钱宝,江湖救急这类网贷,一谈判听说你要还钱,里面同意还本金加点利息马上清帐了!

有一些则充满恶意,说各种威胁的话,让你断腿,法院起诉,追债上门,找你父母,让你坐牢……这样的基本上利息非常高的,他们框架强,你也要保持框架,不喜欢就拉黑,反正先挑愿意谈判的先解决……那些喊打喊杀的,恶意满满的让他们排队……表明你的立场!

话说欠债还钱天经地义,但是无理的贷款不在考虑范围,用很多人一句无赖的话说:凭我本事借的钱为什么要还!

至于什么上征信,法院起诉,坐牢之类的,如果你有钱,愿以身受高息剥削可以还,如果你没钱,那么先保住你重要的信用卡,该换手机换手机吧!

事实证明:保持内心强大的人,框架强大,网贷上岸就容易……

恶债之高利贷

高利贷不单利息高,逾期后果很严重,轻的上门泼红油大写杀你全家,重的断你手脚,逼得你跳墙跑路……

因为高利贷多半由黑道人士放款,一入江湖你也知道来者不善!所以可以不借千万别借!

而我们接触过的案例中逾期后有俩个重要的关键框架一定要保持:一,以死相逼,断掉利息,不然一世也还不清。二,本金一分不少保证还够给你!

这个谈判没有那么容易,但是逃避就会把事情弄严重化!

高利贷案例

中大布匹市场王老板,欠高利贷60万元,月利5分,每月利息3万元,约定可以只还利息,直到归还本金。

王老板眼见每月利润均被债主收走,不堪重负,于是忍痛便卖掉了乡下的土地房子获得60万元现金,准备归还给债主,断掉该恶债。

A方案:归还60万,断掉利息。

B方案:用60万元,购买市场价值70-90万的房子,做抵押贷款60万元出来归还给债主,将高利贷转为抵押贷。利息较低。

房子会增值,上涨可以赚取差价

可以利用房子为资产向银行申请信用卡和装修贷等获取融资价值

房子可以出租,赚取每月现金流被动收入。

如果你是王老板,你选择A方案还是B方案呢?

解决恶债来来去去都一定会涉及到俩个问题,钱从哪里来?如何谈判让对方接受?

还清恶债并不等于你脱离了苦海,因为你的财务还不是还乐观,你还需要把精力放在获取现金流收入上,而为什么我们一直提倡要债务重组?因为那样你的利益最大化,你更容易恢复财务健康!