房贷换抵押贷,真的超级赚钱吗?

最近我接到一个粉丝的咨询,感觉挺有意思的:

“老师,我的房贷利率是5.3%,我看抵押贷才3.7%,换了之后是不是能省很多钱?”

在仔细跟这位粉丝沟通后,我给出的建议是:不要瞎折腾,老实还房贷。

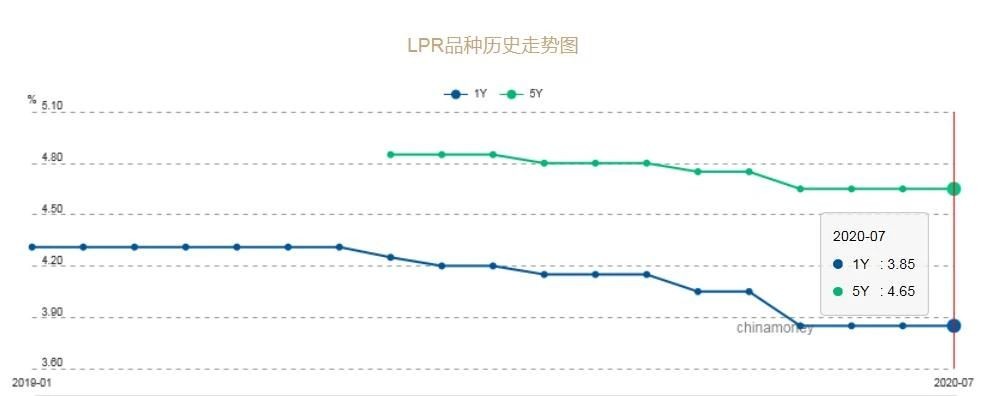

房贷利率相比较房产抵押,确实不低。尤其是在2018年前买房的朋友,大部分利率都卡在了6%左右。说巧不巧,也是从18年开始,抵押经营贷的利率开始松绑,到了2021年达到了史上“最低”,这个最低不仅是利率,还有门槛。而在今年,碰上疫情这种特殊情况,LPR降到了3.7%,大部分人都能拿到4%的贷款,确实很诱人。

比如下面这两个产品:

| 额度 | 利率 | 期限 | 还款方式 | 备注 | |

| 1 | 房子的7成 | 3.7% | 授信10年 | 等额本息 | 需持股满半年 |

| 2 | 房子的7成 | 3.85% | 授信20年 | 先息后本 | 需公司经营满1年 |

这两个产品利率和年限确实很诱人,但我们关注的重点其实应该在后面的备注,需要有公司经营。

抵押贷的本质就是经营贷,用房子做抵押,申请贷款用于经营生产。这也是为什么经营贷利率敢这么低的原因。

这几年一直在强调激活国内市场,也就是战略上常说的经济内循环。早些年政策就已经开始实施,在这两年力度变得更大。从2020年疫情开始,企业一直处在一种水深火热中,尤其是在今年,形势尤为严峻,政策需要给他们信心。

很多老板申请了抵押经营贷,手下有全款房的弄到了一笔资金,手下是按揭房的,降低了利率,把升值的部分变现了。但有一个很魔幻的事实,有相当一部分的老板都把贷款拿去买房了,理由出奇的一致:前景不明,与其扩大经营,不如买房配置资产。所以才有20、21年楼市调控,缩紧政策。

所以,现在房贷换成经营贷,还有这么容易吗?

如果你现在只是个工薪阶层,正在按部就班的还房贷,那你需要经历两个步骤:

1、筹集资金解押房贷。

工薪阶层,一般手里直接有现金结清房贷。要不就是找朋友借,要不就是通过过桥垫资解决。通过朋友借还很好解决,等抵押出来再还上就行。但如果是通过垫资金钩解决,一般费用并不低,日利率要在千分之一左右。你借100万,按照银行正产的操作流程需要一周。那你就需要付1.5万的费用,资金用的时间越长,给的钱越多。

2、包装

房子解押后,就要把自己包装成生意人。作为一个普通工薪阶层,如何让自己成为一个有公司,有流水的老板,这些都要通过中介来操刀,最后会折算成服务费。

做了这两步之后,基本就能满足银行贷款的需求,等批款下来后,再还给过桥公司,就完成了转贷。可能你觉得花的钱跟三十年下来一两百万的利息差相比,根本就不算什么,但你忽略了普通人转贷的最大风险,不是银行批的慢,多交了过桥费用,而是抽贷。

一般经营贷,在我上面展示的产品表中也可以看到,他的年限是授信。什么意思?你按照3.7%的利率去申请贷款,银行给你批了,但只能给你批1-3年,因为这就是1-3年期的LPR,你想要时间长的,那利率不可能这么低。等一年到期了,你需要把本金还上,银行审核没问题了再把钱放给你续贷,以此循环十年,这叫授信。但你是工薪阶层,每年归本肯定还要找过桥机构,费用还是要给。而且,万一银行在中间查到了你的流水有异常,很可能不再给你续贷,这时候就需要你归还全部本金,也就是抽贷了,而你有钱还吗?没有房子就等着法拍。这就是转贷要付出的隐性成本。

按揭转经营基本上只适合与一些有资金需求或者想降低压力的老板,对于想按部就班还房贷的工薪阶层还是别试了,省的这些钱,说实话没什么必要。

闻道有先后,术业有专攻,经营贷,还是留给有需要的生意人吧。