网贷,将无数年轻人送进黑名单!是谁在背后推波助澜?

犹豫了很长时间,还是觉得有必要跟大家谈谈网贷,这是一篇长文,但是有干货,请慢慢阅读!

每一起网贷案件的发生,都是以鲜血为代价!

我妻子于在家中喝农药自杀,死后我们从她手机上发现大量贷款APP,催收短信,陌生电话记录,并且很多亲朋好友都接到过网贷平台的催收电话,她为了还网贷四处借钱,最后承受不了压力,选择喝农药自杀。

这是一位妻子网贷自杀后,丈夫的自述。

随后,甘肃省特大“套路贷”案件浮出水面,受害者达到39万余人,其中89人因为受不了暴力催收的折磨自杀身亡。

2019年3月,甘肃省兰州市警方出动600多名警力,成功抓获了一特大“套路贷”的犯罪组织,共抓获犯罪嫌疑人253人。该组织涉嫌非法放贷APP和网站1317个,而这个犯罪团伙最擅长的就是利用短信轰炸、曝光通讯录和P图侮辱等方式来敲诈和逼迫受害者。该犯罪组织通过非法放贷累计金额高达62.73亿元,而该团伙获利了28亿元。

相比于隐藏在民间的套路贷,甘肃套路贷案件只是冰山一角。

10月24日,22岁的张家泽在租住的门头沟某小区11层楼上跳楼身亡了。

2017年:给女友买手机网贷 短短3个月背上35万债务服毒自杀。

2016年8月26:迷恋足彩,大学生欠下60万网贷跳楼自杀。

2016年6月:网贷6万多赌球输光,石狮大学生在宾馆烧炭自杀。

2017年7月5日:重庆邮电大学(微博)大一男生跳江自杀,疑因无力归还网贷。

此处省略很多很多很多字……

违背道德的信贷产品,层出不穷!

创业贷,消费贷,校园贷,贷贷不息。

信用卡,贷记卡,储蓄卡,卡卡相扣。

在当今社会,如果你没有几张信用卡,可能就会被人嘲笑甚至鄙视。

想结婚,但是没有彩礼钱,别急,我有彩礼贷

想生孩子,怕没钱养不起,别急,我有二胎贷

孩子想上好学校,别急,我有助学贷。

孩子为了攀比消费,别急,我有校园贷

当你需要创业,别急,我有创业贷

你买房,我有购房贷

你买车,我有车贷

你驾鹤西去,别急,我还有墓地贷。

生日贷,人情贷……

从你呱呱坠地,到你入土为安,只有你想不到,没有你贷不到。

你以为这些贷款平台是在帮你解燃眉之急吗?

绝不是?他们只不过是为了自己的利益,抛出去一点小小的诱饵。只要你上钩,便会倾家荡产!虽然有些夸大,但是这是事实。

“我们不断地拉人头,只要他们进来,就走不出去,想办法不让他们走出去,反正就是各种套路,故意给借贷人制造违约。我们不看重本金,反正就那几千块钱,我们要的是他的违约金,利息等,这个比例最低都是1:10,有的可能1:100,甚至更多……。”

这是某网贷平台离职产品经理的回忆。

看到这里,你应该明白了吧。

明明借了1千块钱,最后滚成了几万,甚至几十几百万。虽然你可能还了没那么多,但是你哪怕还了十分之一,甚至百分之一,那么他们就赚了。他们玩的就是概率。

这些网贷平台已经违背了金融业态的初衷和发展规律,国家出手整治,迫在眉睫!

信贷产品的初衷

那么,信贷产品的初衷是什么呢?网贷平台的本质又是什么呢?

信贷产品,本是由金融机构推出,为了解决老百姓日常资金周转、或者消费需求,而设立的借款服务。

网络信贷也称P2P,起源于英国,随后发展到美国、德国和其他国家,其典型的模式:网络信贷公司提供平台,由借贷双方自由竞价,撮合成交。

在传统P2P模式中,债权人,债务人,网络平台为三方独立存在。网贷平台仅为借贷双方提供信息交互、信息价值认定和其他促成交易完成的服务,不实质参与到借贷利益链条之中,借贷双方直接发生债权债务关系,网贷平台则依靠向借贷双方收取一定的手续费维持运营。

网络贷款平台制定一系列规则,同时也要接受法律法规的约束。平台既要对债权人负责,也要对债务人负责;既要对债权人形成约束,也要对债务人形成约束。平台是规则的制定者,不受债权债务任何一方的影响,有权利有义务向任何违约一方进行约束,限制,举报,配合司法机关调查处罚等。

举个非常常见的例子:

比如农贸市场,由国家提供场地,符合条件的菜农去市场经营,当然要接受组织者的监管。如果你卖的菜有质量问题,他们有权处理,严重地向相关部门报案;当然,如果遇到消费者故意损害菜农利益的,组织者也有权利对消费者进行处罚。组织者既要保证菜农的利益,也要保证消费者的利益。

同样是卖菜的,那么你去超市买菜,如果遇到质量问题,那么超市会想尽办法甩锅,推脱责任。你听说过哪个超市主动向上举报自己的违法行为吗?为了维护自己的利益,他们会尽力地将责任全部甩给你,让你去承担损失。超市既是平台的组织者,同时也是监管者。所以,出现监守自盗,就显得顺理成章了。

现在的网贷平台,就跟超市卖菜的是一个道理。

我只要有钱,花个几百万做个网站,申请金融牌照(或者挂靠)。就可以放贷了,说难听点,就可以吸血了!

谁在破坏规则

堆积如山的财富,纸醉金迷的生活,这一切都来自“动物系”的暴利。 “动物系”是什么?《时代周报》记者卢桦笔下的一名借款人对此解释得通俗易懂,“你知道什么是动物系吗?动物系里有个产品叫开心虎的。一只笑嘻嘻的老虎看着你,这就是他们自己啊。这些人凶残、无情,拿着这么多浸满血的钱,肯定开心了。”

除了老虎,“动物系”还有很多名字看似可爱而无害的小动物,包括节气猫、甜兔、网牛、雏鹰、白鸽、花猫。他们把自己伪装成温顺可爱的动物,实则就是为了掩饰自己的虚伪,丑陋,甚至残暴。

一切,都从他们破坏游戏规则开始。

据悉,一个网贷平台,从2018年5月到2019年3月,8个月的时间里,从2亿本金开始,向47.5万人放款近60亿,收回91亿,获利31亿。仍未收回的本金14.7亿,逾期利息84亿,累计规模189亿。

为了达到高暴力敛财的目的,他们采用各种手段,榨取债务人的血汗钱。

最为常见的就是虚增费用。

砍头息,考察费,保证金,等等等等。

制定霸王条款。

你要借钱,就得按我的规矩来办。不管是利息高低,金额大小,费用项目,还款方式等,一切都是我说了算。

对于债务人来说,跟网贷平台签订的借贷合同,就是单方面的霸王合同!

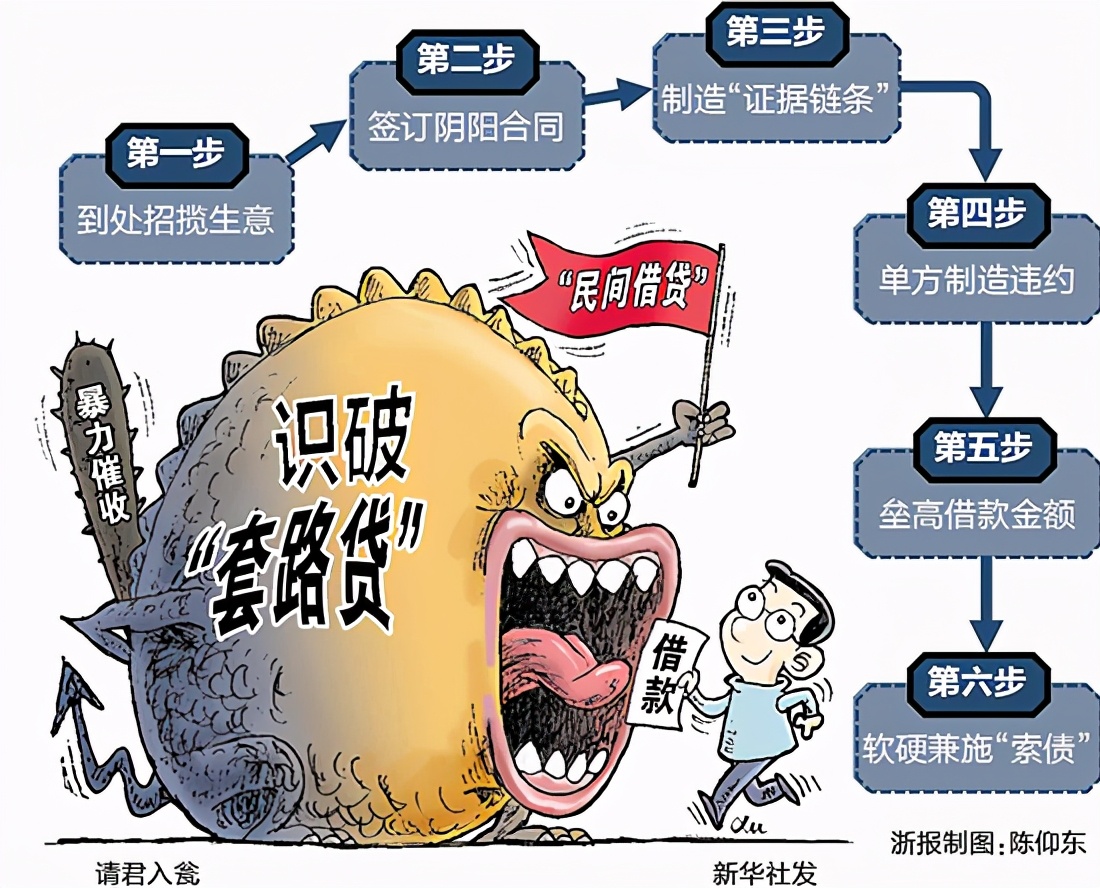

制造违约。

这是他们惯用的伎俩。你借了钱,那就不要指望轻轻松松地还钱。为了让利润最大化,平台和债权人毫无道德的制造违约。

比如你还钱的时候,发现平台还不进去,就是给你制造逾期,甚至逼你续贷。

我明明在当天下午18:00左右把钱还进平台,结果第二天他们发个还款截图,说我逾期了,要么支付1200元的违约金,要么就续贷。我跟他们理论,并给了她们还款的记录,他们说以到账时间为准。

像这样的陷阱,不胜枚举。没有第三方的监管,平台和债权人就会肆意破坏游戏规则,违规违法就顺理成章。

当你踏进网贷之门,就会叫天天不应,叫地地不灵!

维权难,难维权

我借了3000元,一共还了17500元,现在平台说还要还6000多元,我实在没钱了,最后他们把我起诉了。我明明知道这是高利贷,他们是违规的。我也跟法庭抗辩了,但是最后的结果是,黑纸白字,责任在我。

像小冰这样的债务人,想去维权,或者维权失败的债务人,可能要用千万级去统计。但是他们所面临的结果也不会乐观。

这就是网贷纠纷的维权难,难维权!

有违法行为,债务人就只能依靠通过国家银保监会,或者法院维权,但是。债务双方所形成的债务关系本来就是债权人的霸王条款。所以,你即使投诉还是法院诉讼,你不但找不到有利证据,反而花费大量的时间和精力,很多人耗不起,就只能选择妥协。于是一批批的债务人被送上了法庭,被送进了黑名单。

在一定程度上来说,**成了网贷平台的讨债工具!

他们的底气来自于自愿,合同是你自愿签的,钱是你自愿借的,条件是你自愿答应的。但是,作为债务人,有不自愿的资格吗?

有人破坏规则,就要有人维权,可是对于债务人来说,维权之路漫漫!

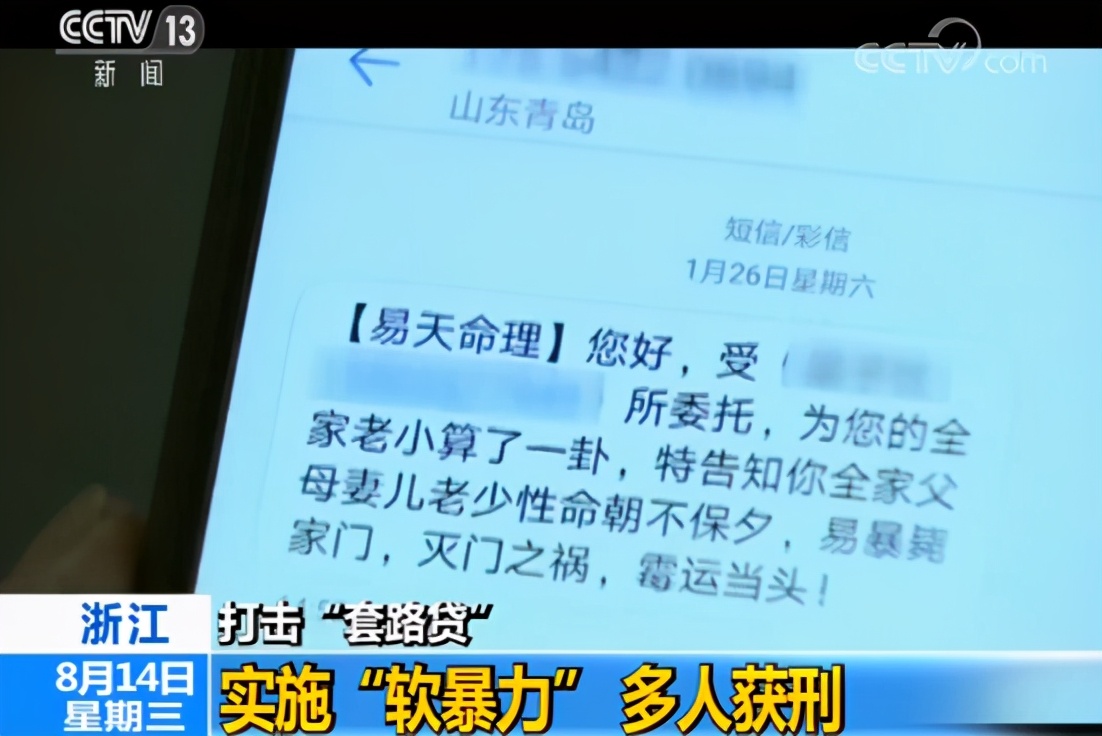

暴力催收,是自我终结!

说到网贷,就必然会想到暴力催收。如果不是暴力催收,让给这些网贷平台尝到了甜头,那么网贷平台就不会如此猖獗!

可以说,如果一开始就对暴力催收严厉打击,网贷平台就会慎重,考虑自身的风险,就不会轻易出借,甚至不会有这么多的网贷平台的产生。那么同样就不会有这么多的债务人。

很多人不是非要借这笔钱,一是经不起诱惑,二是借钱太容易!

很显然,现在这些网贷,相比于毒品,有过之而无不及!大量的网贷纠纷,正在残害青少年,影响他们的价值观。他们认为不需要经过奋斗就可以借钱消费,从而给他们树立了非常不好的形象。

网贷将很多年轻人送进了黑名单,让他们失去了奋斗的机会,努力的土壤。严重影响了社会的进步和经济的发展。

所以,我国在今年的3月1日将暴力催收写进刑法,其目的就是为了保障债务人的基本权利,同时也是对违法犯罪行为的打击。

随后,教育部和银保监会发布声明:禁止任何单位从事校园贷。这也表明,国家开始对网贷乱象开始出手了。

最终,网贷会倒戈在暴力催收!

总结

到底是谁在为卡奴推波助澜?你可以说是网贷平台机制的不健全,也可以说是我国信用体系发展的不完善……。但是,归根结底就是资本家的贪婪,是丑恶的人性!

当我们的眼睛里只剩下金钱,那么规则就是一张白纸。

借用落马书记的那句话:人不可以把钱带走,但是钱却可以把人带走!