万惠及贷存在阴阳合同误导消费

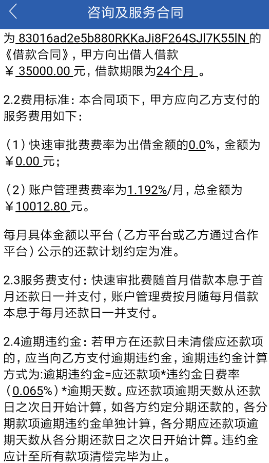

向及贷平台贷款35000元,分24期,总共需要还款56600元,综合年利率达51%,而在借款合同中写的为4.56000%,后来发现,万惠及贷在不提前告知的情况下,整个贷款申请流程中无提示情况下,在最后签合同时让借款人签了借款合同,咨询及服务合同,委托担保协议,和借款人意外险合同,在担保协议合同中向借款人收取担保费8400元,以每月算到利息的方式收取,在咨询及服务合同中,收取账户管理费10012.80元,以每月算到利息的方式收取,造成了在及贷app的还款明细中,每月还款本金1458.34元,综合息费900.20元。既然是综合息费,那么在贷款合同中不算进综合息费里,属于变相收取利息,属于违法行为。

如果及贷想说自己是中介平台,以中介平台的名义收取其他费用,那么中介平台为什么不在借款人借款时进行告知,只在签合同时多出几个合同,又为什么在收取各种其他费用后直接算进综合息费里,以综合息费的名义扣除。

《贷款通则》第十八条借款人的权利中明确规定:借款人有权拒绝借款合同以外的附加条件。及贷在不事先告知的情况下,误导借款人,让借款人以为是和金融机构签订合同,在其他费用收取时,又以正常利息的方式收取,将自己的附加条件蒙混过关,实际有故意让借款人忽略选择的意图,根据《合同法》不生效的条例:以合法形式掩盖非法目的。及贷属于以签合同的合法形式掩盖其误导销售,本质高利贷的行为,合同可不生效。

根据《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》,民间个人借贷中,出借人的资金必须是属于其合法收入的自有货币资金,禁止吸收他人资金转手放款。民间个人借贷利率由借贷双方协商确定,但双方协商的利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率(不含浮动)的4倍。超过上述标准的,应界定为高利借贷行为。如果及贷是中介平台,本次借款行为属于民间个人借贷,及贷平台有吸收他人资金转手放款的嫌疑,而且误导销售,实则变相收取不合理费用。

如果及贷本身为合法贷款机构,那么本次借款属于高利贷,及贷为不合法贷款机构。总而言之,及贷想钻法律的空子,实际上已经触碰了不合法的线,及贷的性质,行为,已经不是在打擦边球,而是板上钉钉时间未到而已,只是还有些违法行为没有被查到而已,在这里不想过多追究,要求及贷平台退还之前还款多还的不合理费用,并将后期每期还款金额改为合理还款费用。