消费型意外险和返还型哪种好?主要看风险偏好

对于消费型意外险来说,每年交费一二百就可以撬动百万保障,可以人手一份,加上对于身体健康门槛要求低,这类险种颇受市场欢迎。但是返还型意外险保障时间长,约定的承保期后可退还保费,相当于不花钱买了几百万保障,不过交费比较高,普通家庭成员并不考虑,那么,消费型意外险和返还型哪种好?本期我们通过两者的差异区别和适用人群来谈一下意外险买长期的还是消费型的。

消费型意外险和返还型哪种好?

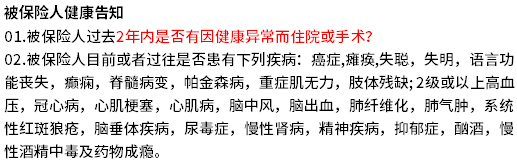

对于同质意义上的险种,不论是消费型意外险还是返还型意外险,无疑要满足四个条件,依次是:非疾病、非本意的、突发的、遭受外来的原因导致的身体住院医疗或身故,才能赔付,四个条件缺一不可。

与其说消费型意外险和返还型哪种好,不如说先从区别和需求偏好两点来看,我们一个个的分析:

1、区别:

●交费差异:一年期消费型意外险大多数很便宜,而返本型意外险保障时间比较长,到期返本,因此交费上有很大差异,详见:

●承保期限:消费型意外险是交1年保1年的,而返本型意外险可以长时间交费、有5年、10年、20年,有的甚至可以保20年、30年、也有保到75周岁的。

●续保审核上:意外险虽然对身体没有什么太大的要求,返本型意外险通常续保比较长,续保上不用担心中间中断权益。

但是消费型意外险,如果发生疾病理赔后,或者发生了重大交通事故理赔,之后要买高保额意外险,就比较困难了,见条款:

2、需求点:意外险买长期的还是消费型,主要还是看风险便好,针对上述两类险种的区别差异,我们可以这样选择:

交费能力强的经济支柱:返本意外险核心亮点有二个,第一是返保费,第二是承保时间长,不用担心受到其他原因权益中断,所以返本型意外险适应于经常自驾、出差有经济能力的家庭支柱。

交费一般普通工薪族人群:消费型综合意外险,交费低,保额高,对于交费能力弱的人群来说,是首选。

本期关于消费型意外险和返还型哪种好、意外险买长期的还是消费型的知识就介绍到这里了。投保一年期意外险或返本型意外险,主要还是看预算和风险需求偏好,消费型意外险其实水比较深,还涉及了对职业要求、免责细节等专业知识,这时为了不选择保险,可寻求专业保险顾问的帮助,让自己顺顺利利投保。