小赢科技网贷2017年化费率达45% 招股书还透露了哪些重要信息?

一个星期前,沙龙君写了一篇关于P2P平台履约险的文章,当时文章还对小赢科技现金贷平台的履约险做了一个测评。没有想到,一个星期之后小赢科技就开启了赴美上市的步伐。

北京时间8月28日晚间,小赢科技向美国证券交易委员会(SEC)提交了IPO上市申请文件。根据招股书显示,小赢科技(“X Financial”)计划在纽约证券交易所(NYSE)挂牌上市,拟募集最多2.5亿美元资金。

小赢科技选择在这个时间点上市,如果顺利IPO,相信对其他的互金公司来说,还是有着更为积极的意义。毕竟在国内政策趋严的情况下,互金公司要向合规方向转型,原有的商业模式和营收模型都要面临着巨大的考验。再加上P2P平台接连爆雷,互金概念股是否还能在资本市场上讲出一个好故事,都要打上一个大大的问号。

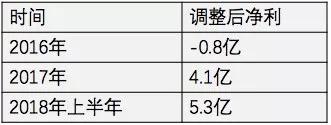

综合来看,小赢科技招股书中披露的数据还是不错的,在2016年、2017年的净收入分别为人民币2.3亿元、17.9亿元,其调整后净利润为人民币-0.8亿元、4.1亿元。2018年上半年净收入为18.5亿元,调整后净利润为5.3亿元;

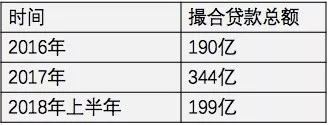

撮合贷款方面,2016年、2017年总额分别为190亿元、344亿元,2018上半年撮合贷款总额为199亿元。

从主要营收业务构成来看,小赢科技旗下拥有小赢网金、小赢卡贷、小赢理财、小赢普惠这四个业务板块。那么,小赢科技的主要收入来源是什么?

从其招股书来看,收入主要有两个方面,贷款佣金和以及贷款有效期内提供的其他服务收入。2016年,小赢科技贷款产品的服务费率最大达到21.0%,服务费占总净收入的78.8%;2017年,服务费率最大达到了45.0%,服务费占总净收入的85.8%;2018年上半年,服务费率降至28.6%,占总净收入的91.3%。

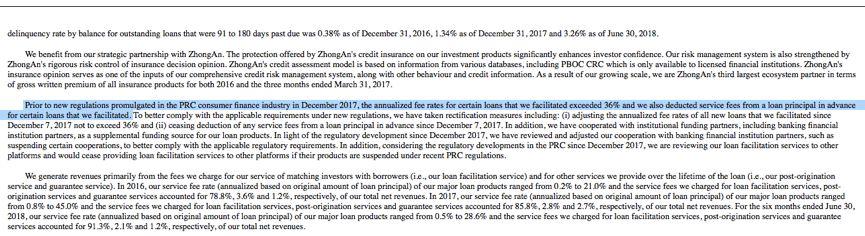

小赢科技的招股书披露,在2017年12月在中国消费金融行业颁布新规定之前,某些贷款的年化费率超过了36%(2017年达到45%),而且还提前从贷款本金中扣除了促成的某些贷款的服务费。

事实上,除了这些数据之外,沙龙君认为招股书中还有一些提到的经营信息,值得关注一下。

1、获客成本

小赢科技在招股书中透露,业务资本和员工数量都很少,能够有效地管理交易和运营成本。受益于优质的贷款产品,强大的信贷业绩以及投资产品的基本保险保障,企业可以继续扩大借款人和投资者的用户群。主要的获客方式是通过推荐,因此不会产生大量的销售和营销费用,用户获取成本相对较低。

不过,沙龙君也查了一下小赢科技的费用支出,总运营成本和营销费在2017年时为4.86亿,而仅仅在2018年上半年,这一数字就达到了11.3亿。

2、人均产出

受益于高度自动化的风险管理系统和技术基础架构,使得小赢科技的业务能够自动促进大量交易完成。从2016年到2017年,小赢科技人均净收入分别约为人民币57万、286万;到2018年上半年,人均产出高达486万。

3、背靠众安

众安保险一直是小赢科技背靠的大树,双方不仅在履约险方面展开合作,前者还帮助后者加强风控管理。小赢科技在招股书中说,“众安对保险决策意见的严格风险控制也加强了我们的风险管理体系。”由于规模不断扩大,小赢科技从2016年到2017年第一季度,已经成为众安在投资产品保费方面的第三大生态系统合作伙伴。

近期,包括小赢科技在内的大批中概股纷纷在美提交了招股书,如此密集的程度还是比较罕见的。虽然一些企业手中还是拥有充足的现金储备,但整个资本市场环境遇冷,而且下行周期会持续多久也不确定,所以密集上市以募集更多现金做到有备无患。

总体来看,小赢科技除了背靠众安保险,并抓到了互金红利等关键因素之外,整体业务还是缺少一定的创新,与同行相比并无太大差异。倘若能够顺利赴美上市,最终能否赢得资本市场的认可,还有待观察。