本金还没追回却要求退利息 P2P投资人陷两难

随着监管的不断加码,多个省市出现了“一刀切”的情况,平台不论经营情况如何,全部取缔。

现在,轮到投资人了。

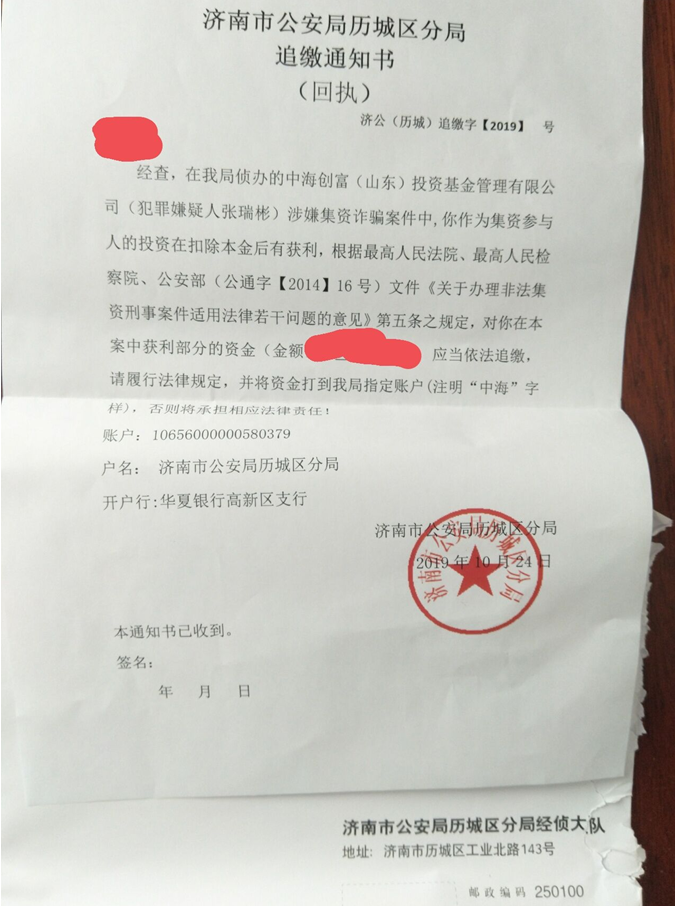

上周有几个老投友收到了这封信,要求退钱的平台叫做融车网,前身为小商贷,在清盘之后转型做汽车众筹,2018年7月爆雷。

经了解,警方是从平台数据库中提取的注册电话和身份证照片,按照身份证地址寄送挂号信,搬家并更换了电话的没有收到。

通知中,对投资人定性是“非法集资参与人”,获利是从2013年开业开始计算,运营近5年的时间内,在前后2个平台投资过的人都包含在内。

依据为《关于办理非法集资刑事案件适用法律若干问题的意见》第五条:“向社会公众非法吸收的资金属于违法所得。以吸收的资金向集资参与人支付的利息、分红等回报,以及向帮助吸收资金人员支付的代理费、好处费、返点费、佣金、提成等费用,应当依法追缴。集资参与人本金尚未归还的,所支付的回报可予折抵本金。”

这种对投资人的“一刀切”,有很多不合理的地方:

1、这家平台最初是做房抵贷,之后增加了小额信贷,他项证可以做到投资人名下,小额分期信贷由平台公司担保,与借款人一对一签约,有纸质合同寄送。

2015年,汽车众筹项目上线初期也有真实标的。

很多人的利息来自于借款人,并非是集资款支付的收益。

2、所谓非法集资活动的参与人,是指主观上知道自己是非法集资活动的成员。

平台上线之前就在线下做民间借贷,上线后持续运营5年未被取缔,且被多家第三方网站和媒体正面报道。

平台不是通过拉线下获得收益的传销,P2P和众筹模式在互金投资平台中很常见,综合利率未超过《2015最高院民间借贷司法解释》中规定的36%,每笔投资都有对应的电子合同。

在互金发展过程中,投资人选择平台进行合法投资,并非参与非法集资活动。

此外,还有不合情的地方:

1、平台单个账号单次投资有限额,有的人用父母和亲人的身份证注册多账号进行投资,只有一个提现的账号有收益,其他账号都是亏损,如何计算。

2、有些投资人用全部家庭资金甚至杠杆投资网贷,在其他平台遭遇爆雷,生活已经陷入困难,这类情况如何处理。

把目标对准互金投资人,于情于理都让人难以理解。

2013年,互联网金融崛起。投资人选择比银行利息高一些的互金平台投资,就是为了跑赢通胀,让自己的资金保值增值。

现在本金亏损,利息还要吐出来。

提现的获利要退回,未提现的收益也不一定是你的。

去年雷潮,很多出问题的平台宣布清盘,分期方案只兑付历史投资本金,用充值总金额减去提现总金额来计算。

今年大批号称“良性退出”的平台用这种“充提”办法,单方面宣布合同全部作废,所有历史收益和待收收益清零。

比如宜贷、网信、好又贷,在平台长期投资,最后变成利息全扣除,只还你本金。

从深圳《良性退出指引》中能找到这种收割投资人的依据,本金9折就能算良退。虽然指引内说先本金后收益,但是本金为0的都无需申报债权,清盘方案也没有表决权,后续收益也无从谈起,什么意思大家都懂。

平台退出,一刀下去割到开业,别管开了三年五年八年,收益全部清零。

投资人天生就该当韭菜吗,走到哪都要被割。

立案未结案、正在清盘兑付和剩下400多家尚未退出没被立案的平台,未来都有可能按济南的处理标准,获利退回。

但这还不是最惨的。

这下连不退回的罪名都给你预备好了。

用真金白银支持了十年互联网金融,支持成了同案嫌疑犯。

魔幻现实主义的故事就发生在眼前。