资产端被查封导致催收受阻 笑脸金融依赖助贷机构酿隐患

上周,我们关注过现金贷平台水莲金条花式放高利贷,这两天经过深入了解,消金时代发现水莲金条重要资金方笑脸金融还关联多家助贷机构,且不少都涉嫌收取砍头息和暴力催收。

公开信息显示,笑脸金融由阳光保险集团(以下简称:阳光保险)旗下成员企业于2015年7月在深圳前海发起成立,并由深圳光华普惠科技有限公司(以下简称:光华普惠)运营。

借款人获取依赖助贷机构

根据笑脸金融披露的重点环节专项审计报告(以下简称:报告),对于借款人获取,平台只公开通过与助贷机构合作获取这一种方式,并没有提到自营资产端,也就是说笑脸金融资产端依赖助贷机构。

(图注:截图来自笑脸金融专项审计报告)

根据报告及客服介绍,笑脸金融合作的助贷机构主要有掌众金服、普惠快捷、水莲金条、嗨钱等。

报告还提到,笑脸金融与助贷机构合作前会对其进行充分的入场尽职调查并形成尽职调查报告,经公司风控评审委员会审核通过后才正式展开技术对接等合作程序。

多家合作方涉嫌砍头息或暴力催收

尽管笑脸金融表示合作的助贷机构都会经过充分的调查和评估,但我们发现其中多家机构都存在变相收取砍头息和暴力催收的现象。水莲金条涉嫌高利贷的情况之前已经说过,这里不再重复,重点说下笑脸金融合作的其他助贷机构。

掌众金服

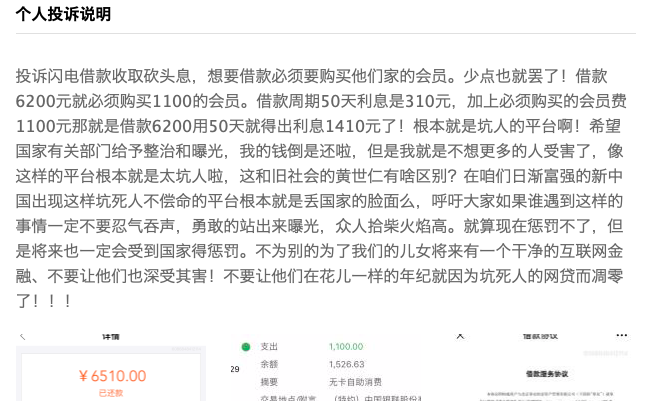

8月21日,有借款人在聚投诉发帖表示,自己在掌众金服旗下的闪电借款App借款6200元,必须要购买1100元会员费,也就是变相的砍头息,50天后需要还款6510元。

(图片来源:21聚投诉)

扣除1100元砍头息后,到手只有5100元,据此计算出该笔借款年利率为200%,远远超过法定上限36%。

此外,掌众金服还通过旗下掌buy商城以购买商品再转卖的形式收取砍头息,本质上与上面并无区别,只是过程更容易掩人耳目。

首先,借款人需要在商城内购买商品,商品标价即为借款人借款金额。但借款人不需要真正支付,商城也不用发货。

然后,借款人在平台上转卖商品,平台会将转卖价款打到借款人账户,就是借款人实际到手的钱。购买价格与转卖价格存在差价,也就是变相的砍头息。

8月6日,有借款人在聚投诉发帖表示,自己在掌buy商城购买标价2995元的小米手机,转卖后实际到手2300多元,50天后需要还款3120元。经过计算,该笔借款年利率也超过200%。

(图片来源:21聚投诉)

普惠快捷

深圳普惠快捷金融服务有限公司(以下简称:普惠快捷)于2019年初更名为深圳市创想汇科技服务有限公司,旗下现金贷品牌为优亿金融。

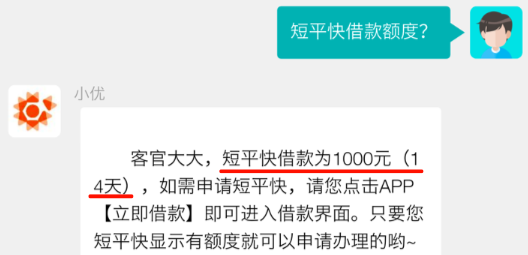

优亿金融运营短平快和长期贷两款产品,在聚投诉上,不少借款人投诉短平快发放714高炮。

我们在优亿金融App中咨询短平快产品,客服回复表示该产品额度为1000元,期限14天。

(图片来源:优亿金融客服回复)

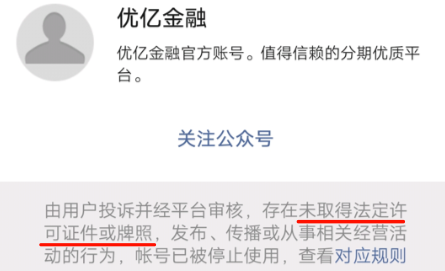

今年4月份,优亿金融官方微信公众号被封,理由是未取得法定许可证件或牌照,发布或从事相关经营活动。

(图片来源:优亿金融微信公众号)

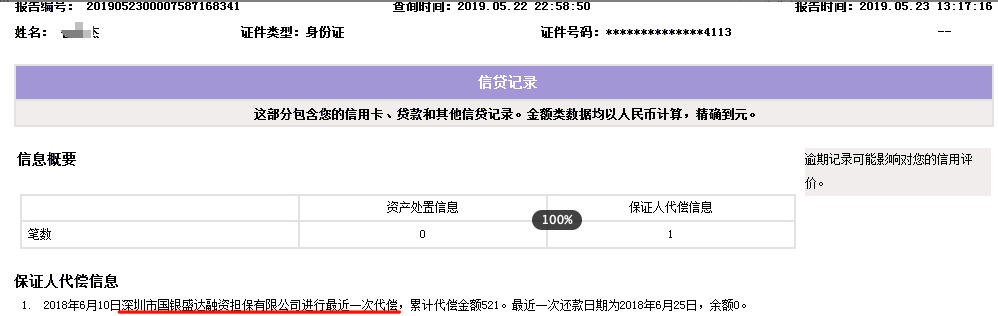

尽管优亿金融不具备相关资质,但网上有部分借款人反馈,他们通过优亿金融借款,却被深圳市国银盛达融资担保有限公司和重庆小雨点小额贷款有限公司两家持牌机构上报征信,情况与水莲金条借款人被河北亿丰达担保有限公司上报征信如出一辙。

(图片来源:借款人征信记录)

助贷机构被查封,笑脸金融催收受阻

前述问题也给笑脸金融留下隐患。7月底,笑脸金融合作的助贷机构嗨钱App突然无法打开,据媒体报道,嗨钱的关联公司上海敬庸信息科技有限公司被经侦查封并带走近百名员工,被查原因可能与暴力催收有关。

在助贷机构与P2P平台的合作中,多采用助贷机构对资产进行担保兜底的方式,但随着嗨钱被查,笑脸金融不得不“亲自下场”催收。

事发后,很多借款人都收到来自笑脸金融的催收电话和短信,但大量借款人并不认可嗨钱App之外的其他还款方式,这对笑脸金融的催收工作造成不小的影响。

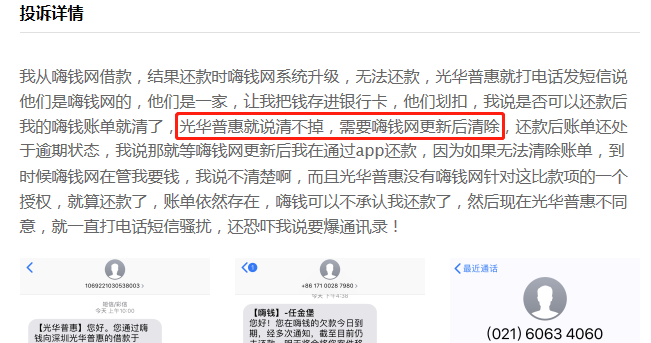

8月22日,借款人任先生在聚投诉发帖表示,光华普惠在嗨钱App无法还款后联系他,要求他把钱存进银行卡等待光华普惠划扣,但得知嗨钱账单无法清除后任先生表示等嗨钱App恢复后再通过App还款。

任先生还提到,由于双方没有达成一致,光华普惠就一直电话、短信骚扰,还恐吓他说要爆通讯录。

(图片来源:21聚投诉)

另一位借款人潘女士则没有那么幸运,潘女士向催收客服表示嗨钱App恢复后再还款,客服却气急败坏地挂了电话,并连续两天爆了潘女士的通讯录,家人、好友都被打了电话。

(图片来源:21聚投诉)

笑脸金融的行为已涉嫌暴力催收。

据了解,有相当数量的嗨钱借款人都存在上面这种心理,他们担心通过其他还款方式无法消除债务,因此只认可嗨钱App一个还款渠道,拒绝使用光华普惠提供的其他还款方式。

目前暂不清楚嗨钱的资产规模在笑脸金融的占比,而作为资金方,笑脸金融有必要对助贷机构进行更严格的审核。

信批显示,截至7月底,笑脸金融的代偿金额已经为2.94亿元,接近3亿。

无视监管政策,未落实“三降”规定

笑脸金融专项审计报告显示,截至2018年底,笑脸金融借贷余额为13.14亿元,信批数据显示,截至7月底,其借贷余额为16.7亿元,7个月的时间大幅提升27%。同时,笑脸金融当前出借人和借款人数量也均有所增加,说明笑脸金融并没有严格落实监管部门对P2P网贷平台“降余额、降人数、降店面”的政策要求。

在当前P2P网贷行业环境下,平台在合规方面有必要做得更好。

目前来看,笑脸金融合作的多家助贷机构都存在不合规问题,同时平台本身也未严格落实监管规定。

希望嗨钱的前车之鉴能让平台有所警醒,不要抱有侥幸心理,避免再次出现类似事件。