2019网贷政策梳理:清退945家P2P 多地打击逃废债

2020年1月7日,网贷之家发布《2019年中国网络借贷行业年报(完整版)》。年报内容主要包括2019年中国网络借贷行业新闻事件TOP10、2019年网络借贷行业运行情况、2019年中国网络借贷监管政策情况、2019年中国网络借贷平台转型分析、以及2020年网络借贷行业前瞻等五大部分内容。(点击【查看完整版报告PDF】)

年报目录

以下摘选自《2019年中国网络借贷行业年报(完整版)》中关于“2019年中国网络借贷监管政策情况”部分:

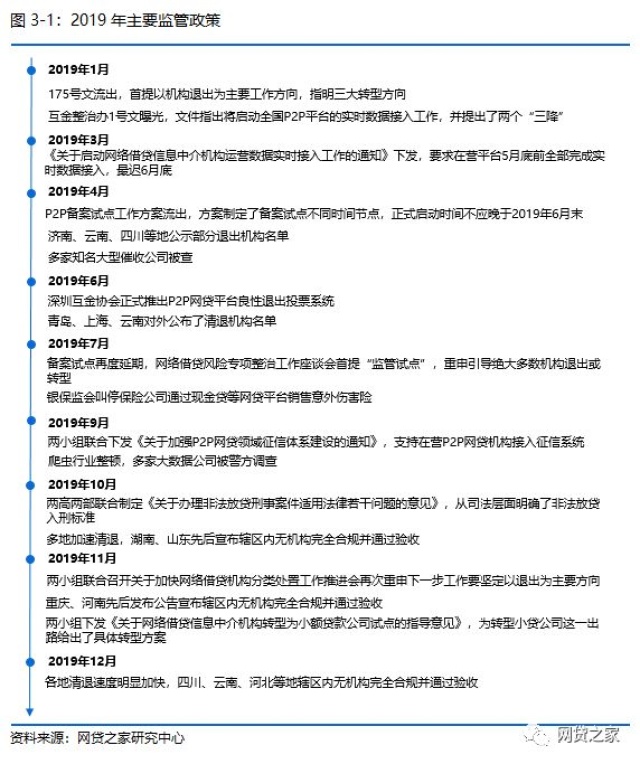

2019年网贷行业专项整治进入深水区,退出和转型成主旋律。2018年12月底互金整治办与网贷整治办联合下发的175号文首提坚持以机构退出为主要工作方向,奠定了2019年整个行业清退转型的主基调,此后多份重磅文件及多次高规格会议所传达的网贷整治总方针基本保持了一致性,即推动大多数机构良性退出,引导部分机构转型,2019年11月流出的83号文更是为转型小贷公司这一出路给出了具体转型方案。

基于这一大方向,各地监管部门加速辖区内网贷整治,特别是10月份后各地明显加大了机构退出的力度,湖南、山东、重庆、四川、河北等多地发布公告称辖区内没有一家机构完全合规并通过验收,并公示退出名单。

2019年打击恶意逃废债工作持续开展,监管部门及各地互金协会陆续下发了打击逃废债行为的相关政策文件、公示失信人名单,加大对恶意逃废债行为的打击力度,其中9月下发的《关于加强P2P网贷领域征信体系建设的通知》明确指出支持在营网贷机构接入央行征信、百行征信等征信机构。

另外,互金专项整治工作仍在继续开展,整个互金产业链均面临大整顿,暴力催收、高利贷、套路贷等仍是重点打击对象,2019年10月两高两部联合印发的《关于办理非法放贷刑事案件适用法律若干问题的意见》从司法层面明确了非法放贷入刑标准。同样,个人信息安全保护问题也是当前监管和市场关注的重点,9月多家知名大数据公司因违规经营爬虫业务接连被警方调查,随后最高院、地方监管部门、中互金协会陆续下发文件,强化个人信息保护。

2019年以来监管部门历次重磅文件和高规格会议均在传达清退转型这一主基调,如:

到7月初两小组召开的网络借贷风险专项整治工作座谈会重申下一阶段要以转型发展和良性退出为主要工作方向;

再到11月3日,两小组联合召开关于加快网络借贷机构分类处置工作推进会再次重申下一步工作要坚定以退出为主要方向,压实股东、平台的责任,推动大多数机构良性退出,有计划、分步骤限期停止业务增量,再到银保监会近期下发的52号文明确要求“坚决遏制增量风险,稳妥化解存量风险”、“深入开展互联网金融风险专项整治,推动不合规网络借贷机构良性退出”。

同时,关于网贷的监管用词在这一年也发生变化,从最开始的“备案”到4月初提出的“备案试点”再到如今的“监管试点”,这意味着监管部门监管思路发生了转变,网贷备案将存在更多变数。

监管部门在指导网贷行业风险出清工作的同时,也为部分平台的转型指明出路,如:

另外随着行业出清的加速,恶意逃废债的现象也愈加严重。为应对这一乱象,2019年9月初互金整治办与网贷整治办联合下发《关于加强P2P网贷领域征信体系建设的通知》,通知明确支持在营网贷机构接入央行征信、百行征信等征信机构,表示持续开展对已退出经营的网贷机构相关恶意逃废债行为的打击,要求各地将形成的“失信人名单”转送央行征信中心和百行征信。

随着监管层明确2019年网贷专项整治工作方向仍是风险出清,各地监管部门、地方互联网金融协会积极响应国家监管层要求,推动辖内网贷机构风险处置工作,加速网贷整治,如北京市朝阳区互金协会提醒网贷机构严格执行“三降”;山西、河南等地陆续发文表态将清退未纳入实时数据监测网贷平台;湖南、山东、重庆等多地公示清退名单。

随着清退的深入推进,部分地区良性退出机制及配套服务也逐渐清晰,比如2019年3月,深圳市良性退出指引(征求意见稿)出台,指出存量规模在5000万元以下或预计未偿还本金损失率在20%以下的网贷机构适用简易退出程序,再如深圳市互金协会于6月正式推出网贷机构良性退出网络投票系统,以“三分之二+双过半”原则保障大多数出借人权益。

此外,部分地区对于现金贷和助贷业务监管继续趋严,如浙江银保监局下发《关于加强互联网助贷和联合贷款风险防控监管提示的函》,强调城商行、民营银行开展相关业务时要遵守相关监管要求,包括核心风控环节不得外包,立足当地不跨区域等。

基于有序引导网贷平台退出和转型这一工作大方向,各地监管部门快速推进辖区内网贷平台清退工作,特别是自10月份后各地明显加大了机构退出的力度。据网贷之家研究中心不完全统计,2019年至少已有湖南、济南、云南、深圳、上海、宁夏、山西等20个省市监管部门或地方互联网金融协会对外公布了清退机构名单,涉及网贷平台数量多达945家。其中湖南、山东、重庆、河南、四川、河北、云南、甘肃、山西、大连在内的十个省市发布公告称,截至目前,辖区内没有一家机构完全合规并通过验收,宣布取缔辖区内所有网贷平台。

从名单来看,包含取缔类、失联类(僵尸类)、自愿退出类等,其中取缔类和失联类中不乏已出险的网贷平台。另外值得注意的是,随着各地出清加速,全国清退范围扩大,已由已出险网贷机构逐步扩展到一些纳入行政核查的正常运营网贷机构。

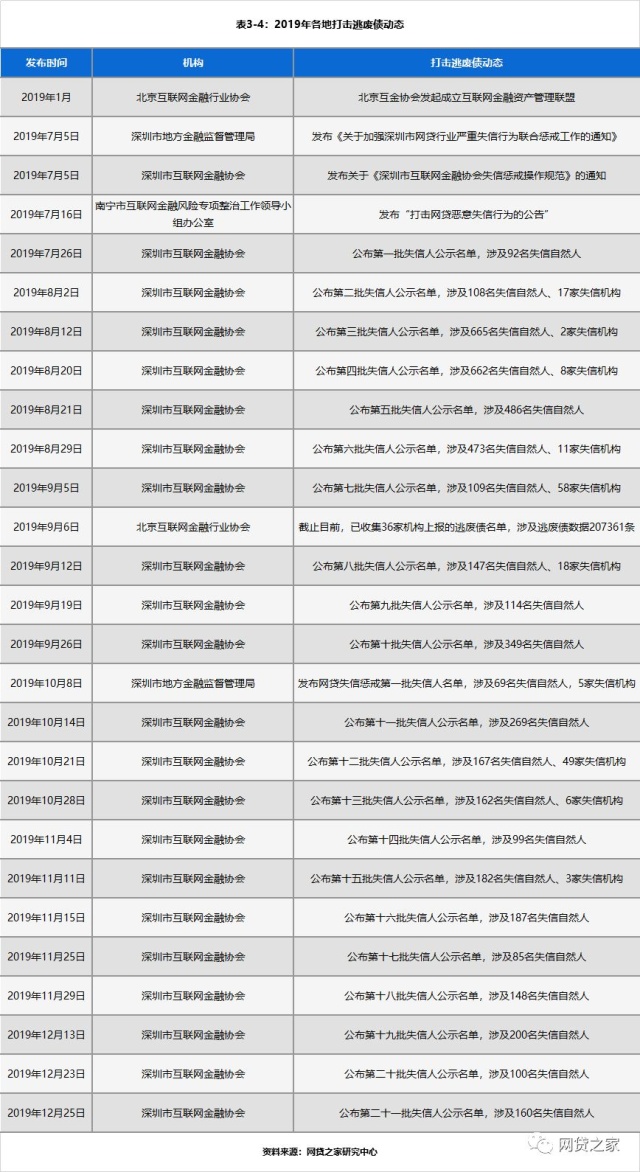

另外,自2018年8月全国互金整治办下发《关于报送P2P平台借款人逃废债信息的通知》后,各地打击逃废债工作持续开展,并且是部分地区金融办的重点工作之一,如:

作为行业自律组织,各地互联网金融协会也开始采取措施打击老赖,如: