超级玛丽2020和超级玛丽旗舰版PLUS对比,哪款更讨喜?

虽然能成立人寿保险公司的,背后的股东全部都是“有头有脸”,不是国企,就是外资联姻,要么就是有着上百亿的大咖坐镇。可是,有些保险公司的名号还是寂寂无闻,为了找寻出路,利用一支网销重疾险打开知名度,是最恰当的做法。和泰人寿和光大永明人寿正是如此操作,旗下的超级玛丽2020和超级玛丽旗舰版PLUS因名字相同也经常让人对比,那么两款产品哪款更让人值得入手呢?本期小编为大家分析一下。

一、两款产品基本信息:

二、超级玛丽2020和超级玛丽旗舰版PLUS对比解析:

两款产品不仅仅名字接近,连承保保障形态相似,都是轻症+中症+重症的保障结构,同时重症单赔,中症和轻症不分组多赔,但是两者之间的差异还是存在,详情:

(1)轻疾定义和赔付:旗舰版Plus轻疾3次赔保额30%,超级玛丽2020第一次赔付和旗舰版Plu一样,但是二三次是赔45%、50%,不过话又说来,首次赔付的概率是大于后面几次的,因此两款产品都跟随主流赔付。

另外,在疾病定义上,常见的【轻微脑中风后遗症】一般产品都归纳在轻疾保障中,赔保额30%,超级玛丽2020版是如此,但是旗舰版PLUS放在了中症赔付里,也就是说买了30万的重疾保额,如果发生了轻微脑中风,2020版赔9万,而旗舰版PLUS赔15万。

(2)重症叠加赔付规则的区别:超级玛丽2020版是投保年龄在0-40岁的第15个保单日之前赔保额1.5倍,超级玛丽旗舰版PLUS相同的年龄下是赔1.35倍保额,相对而言和泰人寿的超级玛丽2020版赔付更多。

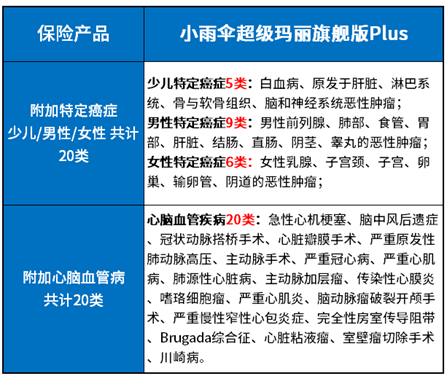

(3)特别癌症约定:

光大永明的超级玛丽旗舰版PLUS,在恶性肿瘤上保的更好,附加了少儿特定疾病(赔保额100%)、男、女群体高发癌症(赔50%保额),共计20类恶性肿瘤多赔保额约定。并且对于心脑血管疾病人群特别有利,有20类叠加赔付保额35%,疾病种类如下:

超级玛丽2020是良性肿瘤手术切除保险金,保障14个器官的特定良性肿瘤,手术切除的,可赔10%保额,限1次。非常实用。

(4)身故赔付和费率的差异:

在同样的年龄、保额前提下,有轻症+中症+重症的保障结构责任,身故赔基本保额,从超级玛丽2020和超级玛丽旗舰版PLUS对比保费图来看,2020版更有优势:

产品点评:超级玛丽2020版效仿了香港的保险条约,“良性肿瘤手术可以赔10%”这个条款一般只有香港保险有,这个实用性比较强,加上赔付比例各方面不错,相对是更会让人青睐,当然如果注重恶性肿瘤赔付的更多,选择PLUS版也可以,但价格要高出不少。

关于超级玛丽2020和超级玛丽旗舰版PLUS对比分析就讲到这里了,或许大家还想了解达超级玛丽2020优缺点、超级玛丽2020和前行无忧有什么不同等问题,由于文章篇幅有限,就不在这里详说了。