女子贷款20万有近6万元服务费 记者调查:中介机构的套路,让部分钱变得“合法”

近日,成都的钟女士心情比较郁闷,为了装修房屋,她和丈夫贷了20万元。令她没有想到的是,这笔贷款竟然要向贷款中介支付近6万服务费,“如果知道要给那么多钱,我肯定不会贷。”钟女士认为自己“被套路”了。

红星新闻记者介入后,通过调查了解到,该款金融产品个人即可贷,并不需要中介机构。经过交涉,该公司最终退还了钟女士6万元费用。

钟女士收到20万元的贷款

突然懵了!

1600元风险基金变成56700元的服务费

因为有一套闲置房屋,钟女士和丈夫便商量着装修出租,因此想要申请贷款进行资金周转,钟女士说,“当时觉得找正规银行会比较麻烦,而第三方机构一般利率比较低且放款快”,因此,3月3日,她便通过朋友圈找到四川信达普惠商务服务有限公司(以下简称:信达普惠公司)进行贷款。

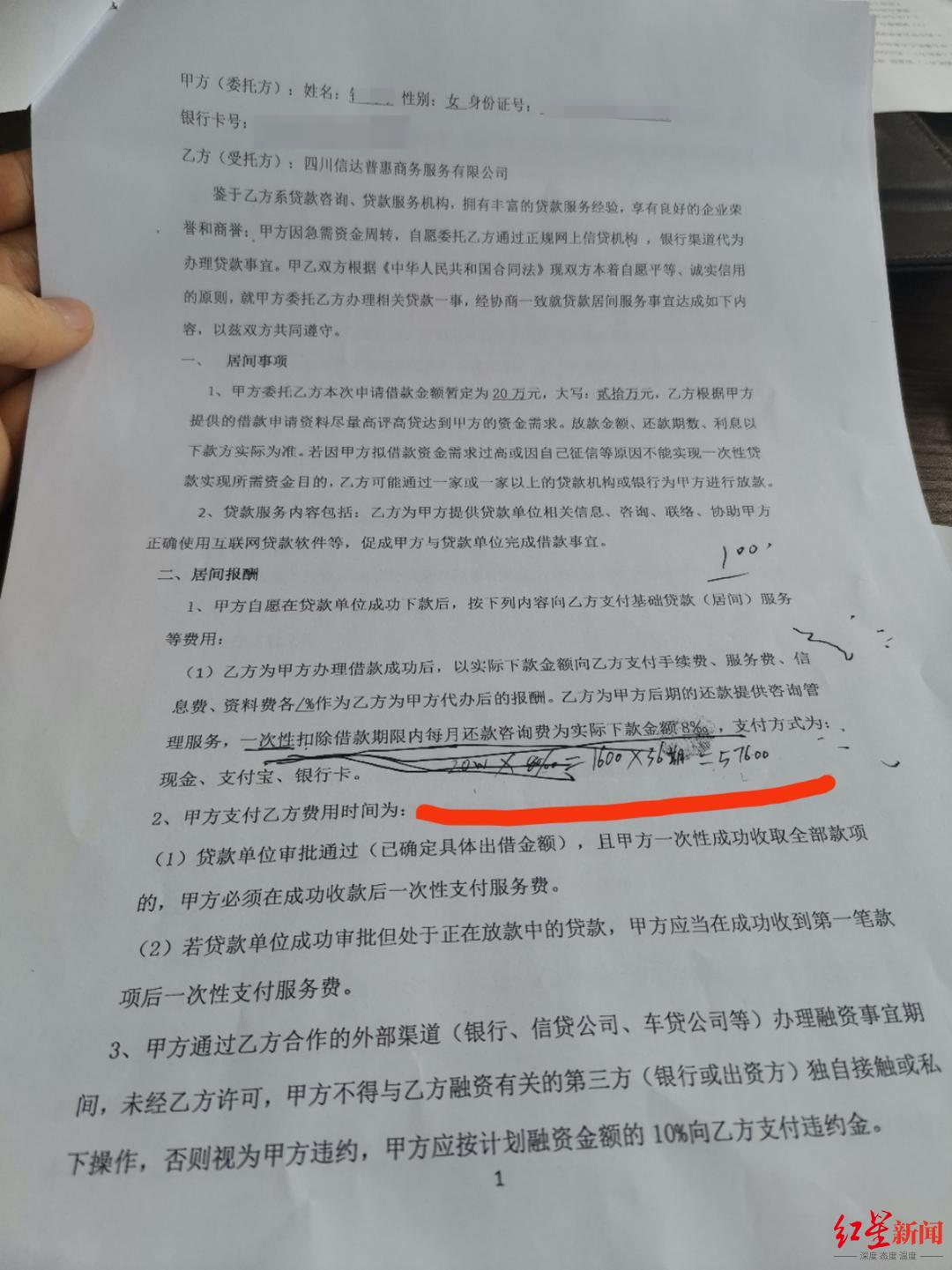

据她介绍,当时工作人员称他们是银行直贷的个贷中心,“不是中介机构,不会收取服务费,只有一个8‰的风险金,贷20万元只要1600元。”3月7日,钟女士到达公司后也看到,公司前台就写着“签约中心,一站式银行”,这也加深了她对该公司的信任,在认为可以接受这笔风险金后,她便与该公司签下了《居间服务协议》。

随即,一名工作人员拿走了钟女士的手机在某银行APP上进行操作,并让她进行了人脸识别,几分钟后,20万元就打进了钟女士的银行账户,“公司说,因为帮我申请的是装修贷款,银行需要查装修流水。”所以让她把其中6万元转到指定的一家装修公司进行走帐,并承诺两天后“来签个字就可以退钱”。想着已拿到贷款,也是出于对公司的信任,她当天便向一家装修公司转账6万元。

钟女士向指定的装饰公司转账6万元

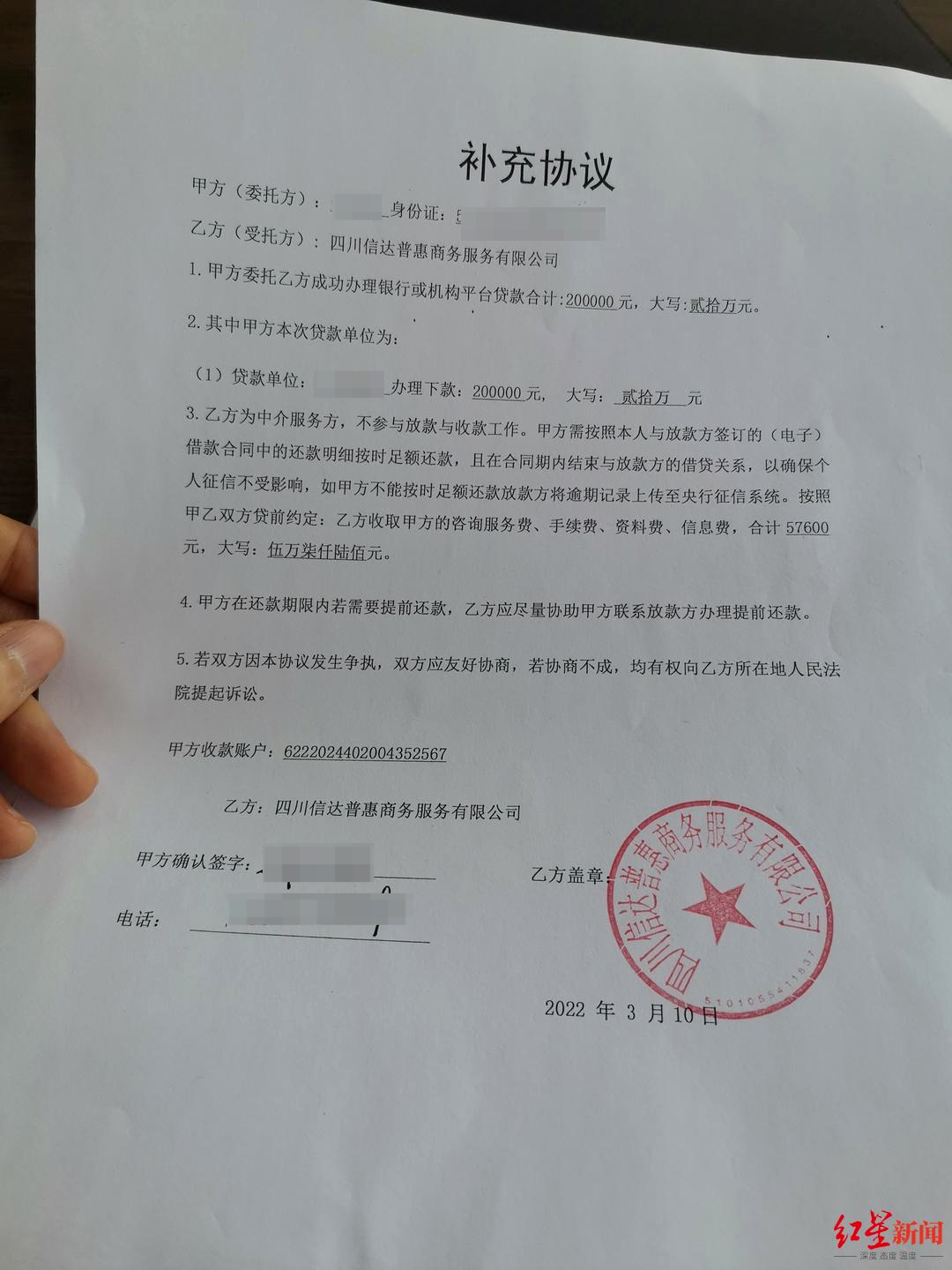

3月10日,钟女士按约前去退款,一名工作人员拿出一份《补充协议》让她签字,“没有任何交代,就指着签字的地方让我签。”彭女士说,因为之前说过“来签个字就可以退钱”,因此她当时也放松警惕,并未仔细查看协议内容。

签完后,她一直等待退款,但在公司等待了好几个小时都没有收到退款到账信息,这时才有人来告知她,“这6万中有57600元是贷款服务费你知道吧,说协议里就写了。”并只同意退还剩余的2400元。

这时,钟女士才仔细看之前签的《居间服务协议》以及这份《补充协议》。

红星新闻记者看到,《居间服务协议》中写着:“乙方为甲方后期的还款提供咨询管理服务,一次性扣除借款期限内每月(共36月)还款咨询费为实际下款金额的8‰”,《补充协议》中则写到“按照甲乙双方贷前约定,乙方收取甲方咨询服务费、手续费、资料费、信息费、合计57600元”。

看到这些条款时,钟女士感觉像是当头一棒。她说,之前她反复询问贷20万是否只要1600元,对方都未否认,“现在不是全部要1600元,而是36期,每期都要1600元,如果他们说20万要给近6万服务费,我肯定不会签,也不会贷。”

钟女士认为,这就是贷款公司的套路,以走装修流水的名义强行扣下6万元,再让她签《补充协议》,让这部分钱变得“合法”。钟女士认为,这就是一种“欺骗、欺诈行为”,并要求公司退款,但公司却威胁称说“不管你们报警还是投诉都无所谓,只要我有你这张签字的补充协议,我一纸诉状起诉到法院,法院自然晓得找你们。”

钟女士与信达普惠公司签订的《居间服务协议》

疑被套路?

借款后发现该笔贷款可自行通过银行APP申请

看着这张自己签字的《补充协议》,钟女士也懵了。她与公司协商,看服务费是否能少一些,“但他们说,最低都要3万多,要么就把钱退给银行,但也要给银行1-3万的违约金。”

钟女士和丈夫都是工薪阶层,为了这笔天价的贷款服务费,他们急得好几天都睡不着觉。

之后,钟女士开始回忆整个贷款过程,工作人员频繁在某银行APP上操作后钱就到账了,而直到意识到自己受骗,她都没有拿到贷款合同,“也不知道贷的什么款。”之后,钟女士通过该银行APP查询后意外发现,自己贷的竟然是该银行旗下的一款信用贷款,“并不是装修贷”,而这该贷款完全可以个人自行操作。

红星新闻记者看到,某银行对这款金融产品的介绍是:“由银行向符合条件的借款人发放的,用于个人合法合规消费用途的无担保无抵押的人民币贷款。”办理方式主要是线上的网上银行、手机银行以及线下银行的营业网点。

同时,记者也从该银行获悉,这款贷款产品个人就可以直接在手机APP上办理,并不需要第三方机构。同时,这家银行与信达普惠公司也没有任何关系,并不存在“银行直贷”一说。

钟女士签订的《补充协议》

记者介入

贷款公司把款项均退还当事人并致歉

3月12日上午,为进一步了解情况,红星新闻记者与钟女士一同来到信达普惠公司。正准备上楼时,钟女士突然发现几分钟前,自己的银行账户收到信达普惠公司转账的56000元退款,“只收了1600元服务费”。

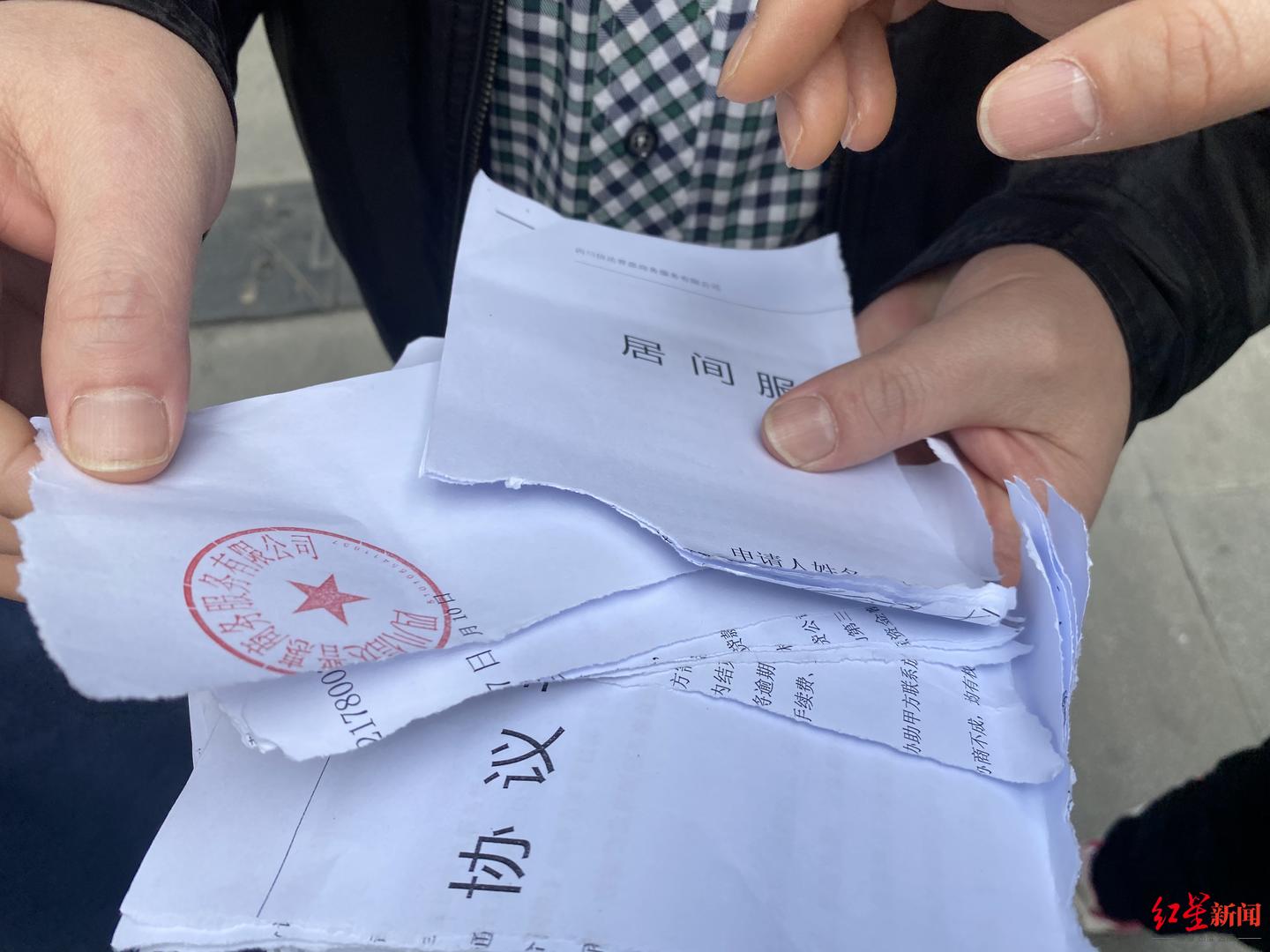

随后,记者想要上楼询问公司为何退款时,被一位自称是贷款业务负责人挡在楼下,并称“公司周六没人”,他携带了《居间服务协议》、《补充协议》下来是想要与钟女士当面解除合同。而当记者想要继续了解公司为何突然退款时,该负责人现场撕毁了所有协议,并以打电话为由快速离开了现场。

被撕毁的协议

之后,信达普惠公司主动致电记者表示,“我们钱也退了,费用也不收了,相当于免费给她做事情,是否能不报道?”当记者提及该款贷款本就是免费办理时,该工作人员未正面回应,并称愿意一并把1600元服务费都退还给钟女士,“我们是中介公司,我们做了事情,(贷款)是走我们渠道进的,现在事情已经处理了,他们也接受了这个事情。”对于贷款20万给近6万手续费是否合理?该工作人员表示:“这些事情都翻篇了,就不要去说那些了。”

随后,记者也从钟女士处了解到,该公司已把6万元全部退还,也出具了结清证明,在拿到6万元后,她马上还清了20万,并将电子银行注销,“以免再生是非”。

记者前往信达普惠公司采访

红星新闻记者通过天眼查了解到,信达普惠公司成立于2021年9月,注册资本为1亿元人民币,法定代表人为王海松,经营状态为存续,经营范围包括商务代理代办服务、财务咨询、信息咨询服务(不含许可类信息咨询服务)、社会经济咨询服务等。

钟女士认为,贷款公司的这一做法太过分,她说自己当时都想“认了”,“给1-2万,毕竟是自己签了字。”是懂法律的朋友鼓励她维权,“说这就是诈骗。”她才鼓足勇气去维权,“那其他不懂法的人呢?是否会真的被套路?”

经过这件事,钟女士也想告诫广大市民能引以为鉴,“尽量找正规机构贷款”,并提醒大家“向金融机构贷款时,一定要仔细看协议条款、操作步骤,不要被他们套路上当。”

钟女士与丈夫收到退款

律师说法:

若贷款公司不愿退款怎么办?

律师:《补充协议》并非当事人真实意思表示 合同无效

那么,若信达普惠公司坚持不退款,钟女士该怎么处理?

四川澳南律师事务所刘琴律师认为,因签订的《补充协议》并非钟女士真实意思的表示,因此她认为贷款公司在事实上已构成欺诈,根据《民法典》规定:“一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。”以及“民事法律行为无效、被撤销或者确定不发生效力后,行为人因该行为取得的财产,应当予以返还”的规定,钟女士可以主张撤销协议,要求贷款公司退款。

不过,法律上的事实需要结合证据加以证明,若该公司不愿退款,钟女士还应尽可能地收集能证明贷款公司存在欺诈的相应证据,如聊天记录、通话录音等,若证据不足以证明贷款公司存在欺诈,亦可根据《民法典》“一方利用对方处于危困状态、缺乏判断能力等情形,致使民事法律行为成立时显失公平的,受损害方有权请求人民法院或者仲裁机构予以撤销”的规定,从协议内容、双方权利义务显示公平的角度主张撤销协议,要求贷款公司退款。

同时,根据《民法典》规定的,采用格式条款订立合同的,应采取合理方式提示对方注意与其有重大利害关系的条款,“提供格式条款的一方未履行提示或者说明义务的,可以主张该条款不成为合同内容。”因此,钟女士还可以以贷款公司未提示说明《协议》中有关高额服务费的条款,致使自己未注意等为由,主张相关条款属于格式条款,不应成为合同的内容。

再者,“一次性扣除借款期限内每月还款咨询费为实际下款金额8‰”,协议约定的是每月还款咨询费,钟女士总计贷款36期,也可以从贷款公司尚未提供后续服务为由,从解除合同的法律视角探索解决方案。

对此,四川英济律师事务所高级合伙人、副主任陈逢逢律师表示,所谓欺诈是指一方当事人故意告知对方虚假情况,或者故意隐瞒真实情况,诱使对方但是人作出错误意思表示的行为。

他认为,该公司在签订《补充协议》时并未向钟女士说明该协议的内容,也未说明贷款服务费的收费标准,并欺骗钟女士该贷款是装修贷款等,都属于积极的隐瞒真实情况,应当认定具有欺诈行为。在刑事层面,若该公司涉嫌诈骗,钟女士应及时报警处理。在民事层面,钟女士也可以起诉要求撤销《协议》,并退还多收取的服务费。

最后,陈律师表示,针对贷款服务费,法律上并没有作出规定,贷款服务费是在不违反国家法律、行政法规的强制性规定的前提下,根据双方签订的协议或者合同进行约定的。

他认为,针对此类案件,为避免各方当事人合法权益受到损害、缺乏统一的裁判依据,建议立法者在针对类似服务费、中介费、居间费的收取范围上,做出明确规定,确保人民法院或仲裁机构在审理此类案件时,具有明确的法律依据,保证同案同判。

同时也提醒广大市民,签订任何协议前,都应仔细阅读协议条款,正确理解协议条款内容和含义,避免造成不必要的损失。