多银行密集切换到第二代征信,信用卡分期、共同借款将一览无遗

从9月份之后,有很多银行都开始密集发布关于正式切换人民银行个人二代征信系统的公告。

比如之前宁波银行发布公告,该行于2021年9月3日凌晨0点到2021年9月24日24点进行个人征信切换;

广发银行则发布公告,为提升服务能力,征信系统将于2021年9月18日20点~2021年9月19日6:00进行系统维护;

民生银行发布公告,2021年9月18日20点至2021年9月19日6点征信系统暂停对外服务;

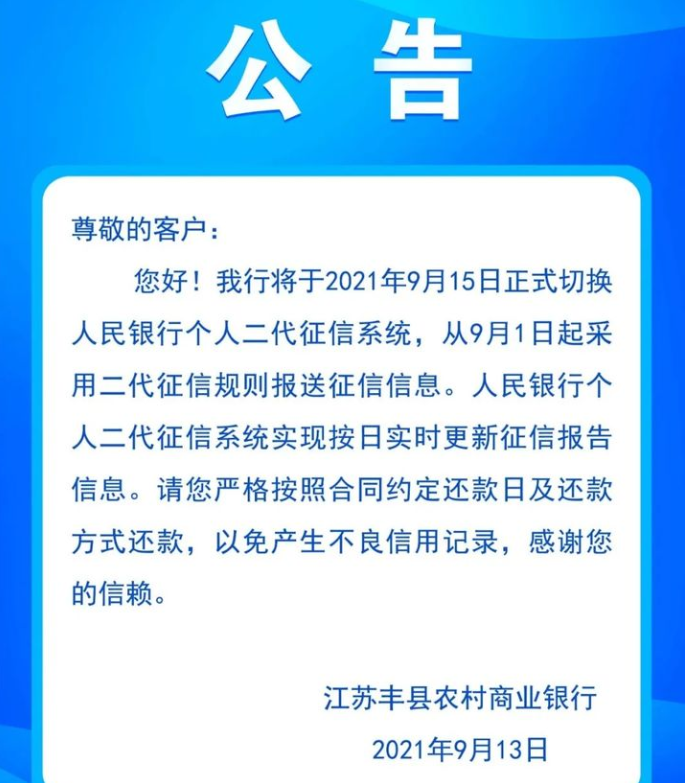

而江苏农商系统多家银行也连续发布公告,包括兴化农商行,新沂农商行,东方农商行,徽州农商行,灌云农商行,丰县农商行均从2021年9月15日正式切换人民银行个人二代征信系统,从2021年9月1日起采用二代征信规则报送征信信息。

在此之前,实际上已经有多家银行完成了二代征信系统的接入,比如前段时间农业银行已经顺利完成二代征信数据报送切换工作,以2代征信格式向人民银行征信系统报送个人贷款、信用卡、企业信贷业务等数据。

而这些银行之所以在这段时间陆续密切换到央行二代征信系统,这里面跟央行的要求有很大的关系。

根据《中国人民银行办公厅关于二代征信系统切换上线的通知》相关部署,地方性金融机构应于2021年12月31日前实现二代数据报送,鼓励具备条件的地方性金融机构尽早实现二代数据报送。

关于二代征信系统,相信大家都不陌生,实际上早在2019年的时候,央行就正式启动二代征信系统工作,到了2020年1月19日,央行已经完成二代征信系统的切换,面向社会公众和金融机构提供二代格式信用报告查询服务。

截止2020年12月底,央行二代征信系统已经收录超过11亿自然人,6,000多万户企业及其他组织的信用信息。

但在央行征信系统切换到二代之后,各大银行的数据报送仍然停留在一代,这跟央行系统本身的数据要求是有一定差距的。

考虑到各大银行的实际情况,央行也给了各大银行一定的缓冲期,但在缓冲期过后,各大银行必须严格按照央行二代征信系统数据报送格式上报用户的信用信息。

这意味着从2022年1月份开始,所有的银行都必须按照二代征信系统的数据格式上报用户的征信信息。

和第一代征信报告相比,二代征信系统有了很明显的变化。

一、征信信息更加详细。

二代征信信息会更加广泛也更加详细,很多信息都可以在征信报告上当中体现出来。

比如个人信息更加详细,除了个人姓名、联系、学历之外,过去5年大家的住址,职业,社保等一些情况都会详细地展示出来。

另外具体到信用卡以及贷款信息上面,以前一代征信报告只会简单的描述最近5年的信用状况,比如最近两年的逾期金额,以及最近5年的逾期状态,但是逾期了多少,什么时候逾期的都没有清楚的描述。

另外在信用卡信息上面只会简单的描述目前透支了多少金额以及还款状态等等。

但是在切入到第2代征信系统之后,不论是信用卡还是信贷数据都会变得更加详细。

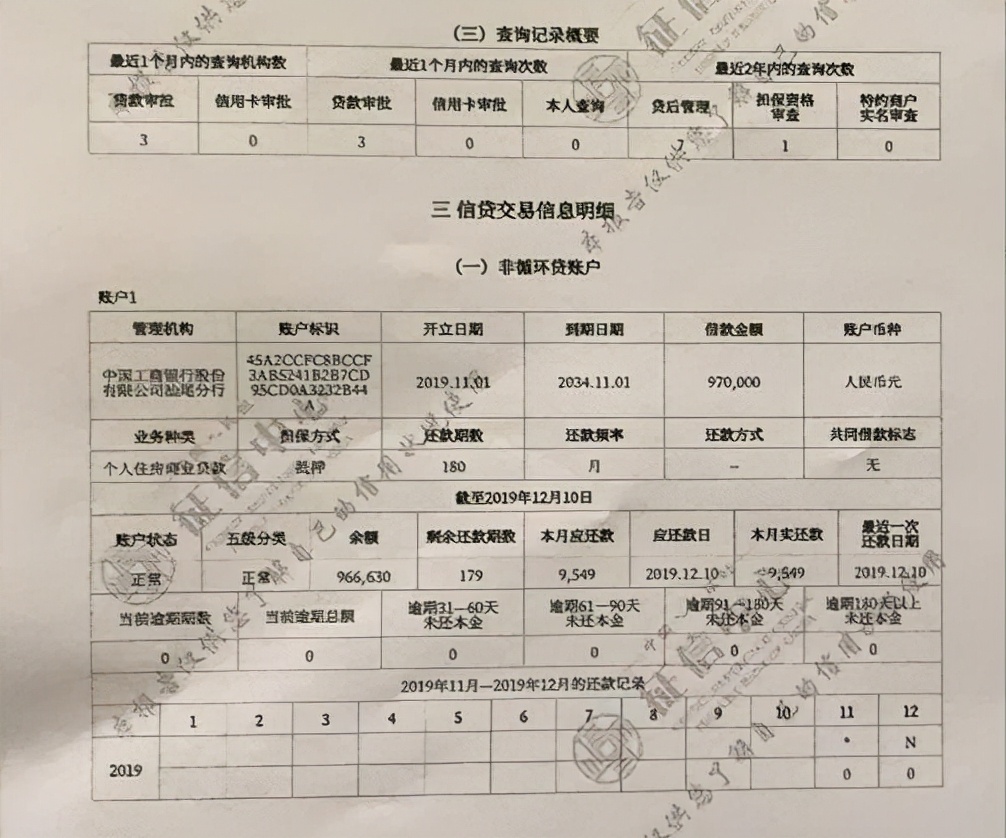

我们以贷款为例,目前二代征信报告显示的内容包括管理机构、账户标识,开立日期,到期日期,借款金额,业务种类,担保方式,还款期数,还款频率,共同借款,逾期状态等等。

另外还会详细记录最近5年大家的还款情况,包括每个月的还款状态,还款金额,以及本月应该还多少金额,实际还多少金额,剩余多少本金等等。

对于信用卡来说,信息的记录也非常详细,包括透支余额,最近6个月平均透支余额,最大透支额度,本月应还款,本月实际还款,最近一次还款日期等等。

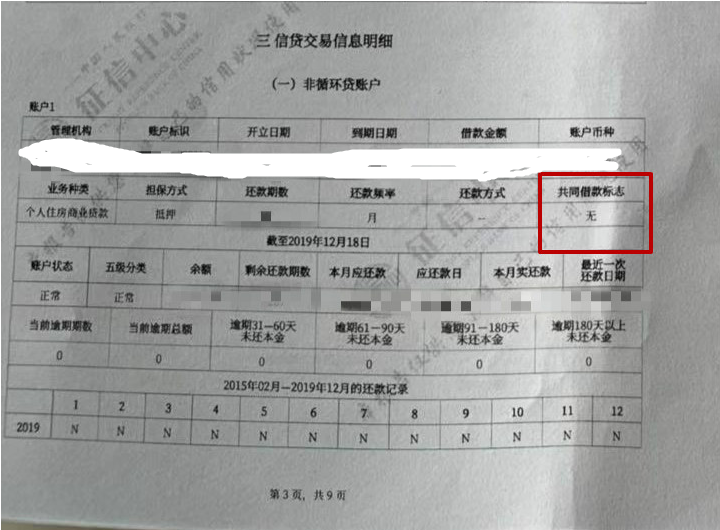

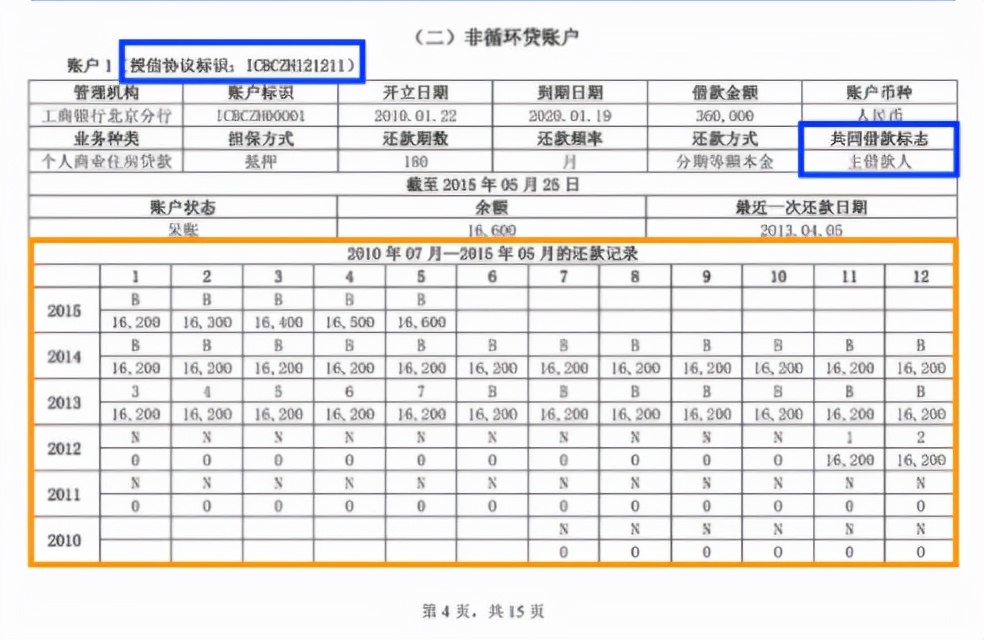

第二、夫妻共同贷款都有记录

目前去办理很多贷款,特别是房贷,很多银行都要求夫妻双方作为共同借款人,其中一方作为主借款人,另一方作为共同借款人。

但在旧版征信报告上,共同借款人只会在主借款人的征信报告上显示出来,共同借款人的征信报告不会有记录,这让一些人有机可乘,比如去银行办理2套房贷的时候,如果一方没有房贷记录,那就有可能按照首套房的方式办理贷款,这样可以降低首付的比重。

但在第2代征信报告当中,这个漏洞将被堵上,如果夫妻双方办理了共同借款,那不论是主借款人还是共同借款人的征信报告都会有相关记录。

第三、大额信用卡现金分期单独列举

超前消费目前获得了很多年轻人认可,比如有些人买一些大件物品的时候,基本上都会选择分期付款,甚至有些人是通过现金分期来获取现金。

但在旧版征信报告上,现金分期并没有单独列举出来,而是统一归类到信用卡透支余额当中,这其实并不能真实反映出客户负债情况。

所以在第2代征信报告上,大额分期会单独列举出来,如果大家有大额现金分期,就会有详细的记录。

第四、社会信息更详细。

在旧版征信报告当中,社会信息相对比较少,真正记录的无非就是一些官司信息。

但在第2代征信报告上,社会信息会记录得更加详细,除了一些官司信息之外,包括欠税记录,强制执行记录,行政处罚记录,住房公积金参缴记录,行政处罚记录,电信欠费记录等等都会被记录在内。

第五、更新时间更快。

在旧版征信报告当中,个人征信信息基本上都是一个月才会上报一次,这种上报频率其实有一定的滞后性,比如有一些人在办理房贷之前有了大额信用卡透支,但这种透支信息需要等到下个月才会上报,结果征信报告上根本没法看出来,最终导致很多人可以刷信用卡去充当买房的首付。

不过在第2代征信报告上,个人征信信息实行是T+1上报,也就是说大家办理贷款或者透支信用卡,在第2个工作日征信报告上就会显示出来,这个更新的频率是非常快的,这样可以更加真实地反映出当事人负债情况。

所以在各大银行全面升级到第2代征信系统之后,个人征信报告上的信息会更加详细,更加及时,征信对大家的约束力和影响会变得更大。

征信对大家来说非常重要,目前去做很多事情都需要用到征信报告,比如办理房贷、车贷、申请信用卡、申请商业贷款,甚至丈母娘找女婿都有可能查看征信报告。

随着第2代征信报告全面升级,大家的个人信息,社会信息,负债信息,信用卡透支等相关情况都会有详细的记录,所以大家要好好珍惜,一定要按时还贷款以及信用卡,不要随便借各种贷款,不要随便办理各种大额分期,也不要随便点击各种信用卡或者贷款申请链接,这样才能维持一个良好的征信。