建行信用卡逾期233天后,终于协商解决了

1、逾期情况

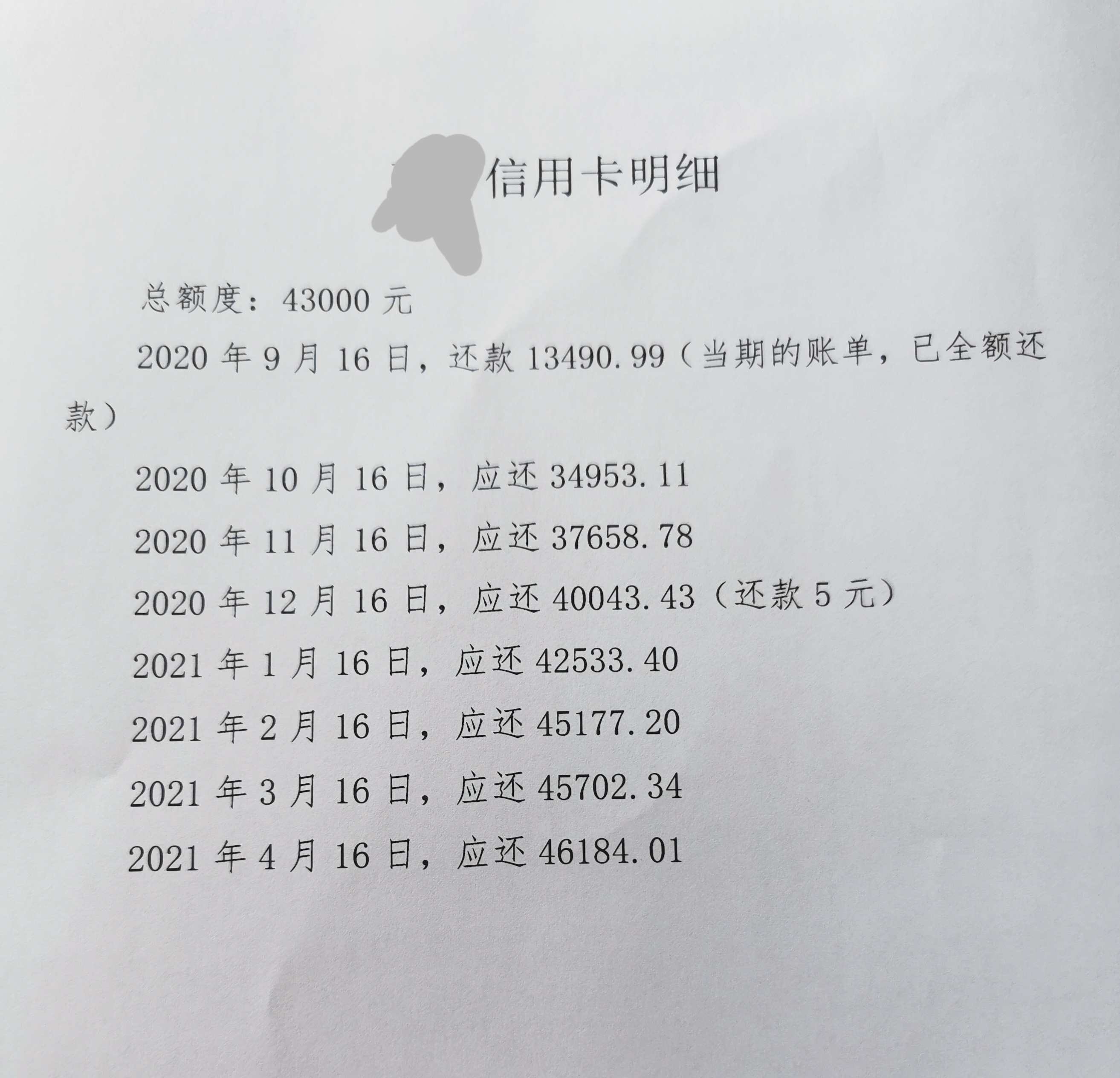

这张信用卡,总额度是4.3万元。

2020年5月,我经济枯竭,债务开始全面逾期。在周转不能的情况下,我把账单进行了分期,希望尽可能地减少利息数额。

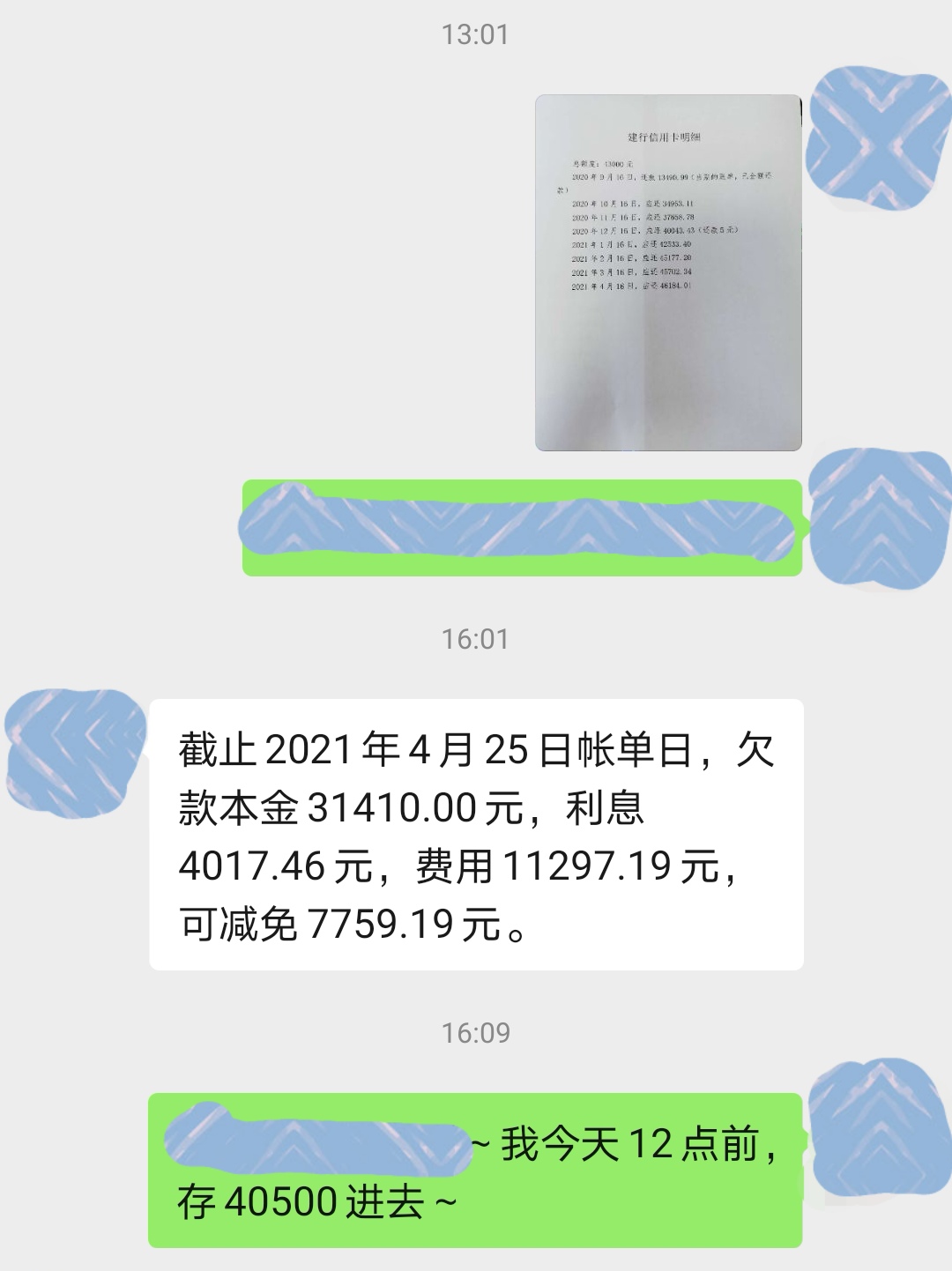

在账单逾期2期后,第三期账单日,也就是2020年9月16日,我设千方、想百计,还上了13490.99元。当月,账单分期被取消。10月16日,要求一次性还款34953.11元。之后,逾期至今,还款金额已经涨到了46184.01。(图2为明细)

经过查询,欠款本金是31410.00元,利息是4017.46元,其他费用是11297.19元。

六个月时间,本金就多出了一半。如果是一年出头的话,数字可能就要翻倍了。

2、协商过程

“四大行”,难协商。在3月20日的微头条中,我讲述了到“农”协商还款的过程。当时,我吃了闭门羹,支行的同志态度强硬,表示没有协商的余地,一分钱都无法减免。我拿着钱,不知如何是好。

这一次与“建”协商,我汲取了上次的教训,没有直接去支行里面,没有直接去找催收的人员,而是采取曲线救国的措施,请公司主管帮忙协调。之所以请公司主管出面,是因为在一个月之前,主管问过我相关的情况,并且表示我要还款的时候,他可以帮助做下工作。

我们公司和银行,其实没有业务往来。但是银行和FY,是有业务接触的。因为,大量的金融借款合同纠纷,包括信用卡逾期纠纷,在FY判决后,银行需要FY积极执行。于是,公司主管联系了他在FY的同学,他同学联系了银行的法务,我就直接联系到了法务人员。

协商异常顺利。对方直接表示,可以减免7759.19元,只需要还款40000元就行。对方如此直爽,我也没有讨价还价。整个过程,给我的感受,与“农”形成了鲜明的对比。

3、结果评估

协商的结果,说它差强人意,是因为基本符合我的预期。

我在协商之前,心中也谋划盘算了一下,大概也就是40000这个数字。这个心理预期,它的现实依据是这样的:2020年10月,应还金额是34953.11元。以此为本金,按照24%的年利率计算,到5月份的账单,本息总额为40545.6元。这也是我能够承受的本息底线。

说协商不如人意,那是从实际利率的角度来讲的。按照法务反馈的数字,欠款的本金是31410元。还款40000元的话,8个月的利息总就是8590元。这样折算下来,综合年化利率就是41%。而如果按照24%的年利率计算,利息是5025.6元。

从不同的角度看,协商的结果,也就有了差强人意和不如人意的效果。

对方态度柔和,主动退了一步。最终,我选择接受这个结果。按照他要求的,我下班后还进去了40500元。

4、资金来源

这40500元,我花了我近四个月的时间去攒积。

在3月20日去找“农”协商时,我就攒下了20000元。本来想把“农”的信用卡解决掉,可是没有协商下来,我就决定再攒一些,然后把“建”的信用卡解决掉。这50余天,我又攒下了20000元。

在这40500元资金,有三个方面的来源,有一部分是去年年底的奖金,有一部分是近期的工资,有接近一半、更具体地说是17517元,是头条给我发的工资。如果没有头条的工资,我可能还需要四个月时间攒钱,才能把“建”的信用卡还掉。

在我的问答中,很多网友留言,说我是在给头条打广告。这真的是他们对我的误解。我没有想过给谁打广告,只是头条确实帮到了我,而且是帮了我很大的忙,我不过是在陈述事实罢了。

生活之中、上岸之路,我越来越依靠它。如果说工资是一个定数,那么它就是一个变数。只有让变数越来越大,我才能尽快上岸,也才能尽快重新找到一个家!

5、总结分析

经过与“农”“建”的协商,经过一难一易的对比,在化解债务方面,个人有一些体会和经验。观点是:

第一,重度负债者,适宜一次性解决。之前,我也协商过分期,但是个人经济实在太差,债务实在太多,顾了这一家,顾不了那一家,分期又逾期,还款没保障。所以,“建”说可以再分期,我立马就拒绝了这个选项。对重度负债者来说,存够钱,一家一家地解决,这样或许更好。

第二,灵活协商,结果可能会更强。在社会生活中,我非常厌恶这种论调——对强者来说,规则是由其制定的;对富者来说,规则是可以修改的;对弱者来说,规则是为他量身定做的。然而,我们又无法忽视它的存在。人情社会,熟人好办事。灵活一些,协商的结果,可能也会好一些。

第三,挣钱很艰难,存钱好习惯。四个月的时间,辛辛苦苦,只存了4万。可是过去炒股,一个月就亏了十几万。如今想想,实在心疼。每天写头条,一百两百,积攒不容易。积沙成塔,过程漫长。而大厦倾倒,只在刹那。成由勤俭破由奢,老一辈踏踏实实存钱,是一个好习惯。