网络贷款平台收取“信用评估费”贷款还没下来就被“莫名”扣了钱

近年来,除了变相收取高额利息和进行暴力催收,强制收取“信用评估费”也成为网贷平台频遭投诉的重灾区。有借款人在网络平台上爆料,申请借贷的过程中,点击“立即借款”并填写借款资料、绑定银行卡后,就遇到平台强制要求用户进行信用评估的情况,或是借款人在没有点击告知确认、没有输入任何密码的前提下被扣除了这笔“信息评估费”。

对放贷机构而言,对借款人进行信用评估是不可缺少的风控环节。但目前多家网贷平台面向借款人推出的付费信用评估服务,其含金量究竟如何?是“真风控”还是“智商税”?

在某网络投诉平台上,不少用户举报,在一家名为“闪贷分期”的网贷平台申请借贷时,自己在毫不知情的情况下“被”购买了个人信用评估服务。

有借款人告诉记者:“你如果在上面贷款,身份证、银行卡,还有人脸识别……一步一步让你操作,还安排了征信报告产品。这个客户根本都不知道!这样评估、那样评估,然后给你弄什么信息,费用也高得离谱,到最后你根本也不想贷。”

据一位借款人透露,平台提示:进行该评估可助力下款、提高贷款通过率。“因为我们上传信息、绑卡完之后会有一个提示,说让卡里留300块钱就能有利于放款,根本就没有提示说明这是用于信用报告抵扣。你要说做信用报告要200多块钱,我怎么可能去点?”

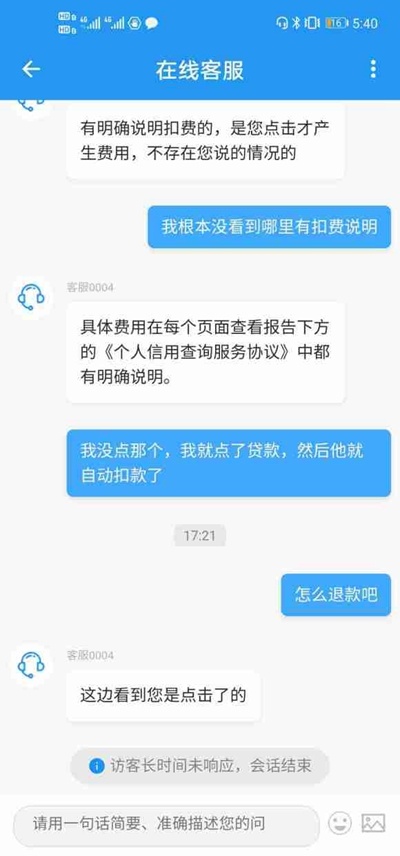

“闪贷分期”用户与客服沟通截图

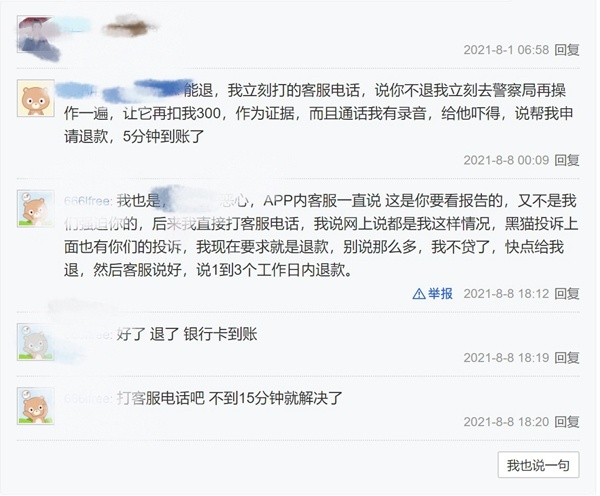

记者搜索发现,在某论坛的相关话题讨论区,有借款人发布了与客服交涉退“信用评估费”的留言截图,截图显示,客服表明“具体费用在每个页面查看报告下方的《个人信用查询服务协议》中有明确说明”,并表示“看到用户点击了才产生扣费”。也有借款人“支招”,给出的办法是,不退款就去派出所再按照页面提示操作一遍,看能否产生扣款,客服随即便协助借款人申请了“信用评估费用”退款。

记者尝试下载“闪贷分期”核实上述情况,发现已无法搜索到该平台的下载地址。“闪贷分期”客服对此曾回应媒体称:“(客户)是在绑卡的时候签署的代扣协议,所以会免密支付,相应的(内容 )页面都有协议提醒。我们的App主要是出售信用报告,以及推荐申请(相应)额度的产品,这个报告是具有法律效力的。”

另有借款人爆料,一家名为“分期乐”的网贷平台也存在涉嫌“隐瞒式变相收取信用评估费”的情况。一次评估的费用为300-500元不等,在申请贷款的操作页面上也并未告知或提示。

记者以借款人身份致电“分期乐”客服,工作人员表示,信用评估服务为用户自愿选择。“额度是系统去评估、给您分配的,没有办法人工干预。这份个人风险报告只是查看您这个账户有没有存在风险,是给您自己看的。假如说您这个账户没有匹配到额度,可能系统会给您推荐(购买)个人风险报告,但是这个是根据您自己的个人需求去选择购买或者不购买,如果不想购买,您直接退出来就可以了。”

“分期乐”客服介绍,信用评估结果与借款是否成功并无关联,资金方对贷款额度的评估也不取决于这份信用评估报告。

“这个没有影响的,给您放款的是资金方,也就是银行、金融机构,最终还是要看他们的审核结果。每一个给您放款的资金方可能标准都不一样,如果没有通过就会导致下单失败。”这位客服说。

此前,互联网金融和民间借贷市场就曾有“助贷”这一概念,指的就是第三方平台通过信用评估等方法,为借款人寻找愿意提供资金方,以实现资金的融通。在这些以不同形式收取“信用评估费”的网贷平台,一些借款人付费后发现,平台相当于“中介”,只负责引流,也就是将借款人推荐至所谓的“资金方”。

业内人士表示,按照监管规定,征信业务是指对企事业单位及个人的信用信息“进行采集、整理、保存、加工,并向信息使用者提供的活动”,且个人征信业务只能由持牌机构开展。“中国现在真正意义上具备个人征信业务资质的机构只有三家,一个是人民银行下属的征信中心,另外两家市场化运作的,一个是百行征信,一个是朴道征信。除了这三个主体,任何宣称做个人征信业务的机构,显然都是没有资质可言的。”

网络论坛上“闪贷分期”客户的维权讨论

那么,在未取得牌照的情况下,部分网贷平台推出的所谓“个人信用评估服务”质量如何?究竟是“真风控”还是“智商税”?

北京鑫诺律师事务所律师王国军分析:“其实(贷款)主要还是取决于出资方,不是说(网贷平台)评估出来就有相关的法律效力。最终这个报告又不作为出借方参考的东西,出它有什么意义?就是为了收这个钱。而且有没有做实际评估工作?这个报告出的是不是客观?我觉得这也很重要。如果不客观,则涉及到虚假陈述或虚假展示,作为平台方肯定是有责任的。”

业内人士表示,如此信用评估,实际上是违规产业。“所谓的帮你出报告,然后帮你去提高贷款命中率或者撮合成功率,这些都是有一些机构单方在说,报告输出来就是一页纸,你也看不懂,甚至你也不知道这个信用评分是怎么得出的,最终这个东西的有用性根本都是没有任何保障的。”

王国军认为,部分网贷平台上个人信用评估服务的购买存在“霸王条款”的可能。

“只要是在我的平台借钱或者让我提供服务,你肯定就得同意(购买),要不就不借。这个条款应该属于一个格式条款。根据民法典的规定,如果是格式条款,可以要求法院认定条款无效,这种情况下收的这笔钱,应该返还给用户。”王国军说。

其实,个人征信评估市场存在的乱象曾引起过警方的关注。上海市人民检察院曾披露,一些不法分子打着“助贷”的幌子招摇撞骗,利用虚构的征信评估报告,收取每名客户征信评估费68元,并后续收取每名客户98元至288元不等的贷款推荐费,共获取非法收入1600余万元。据警方调查,上述“助贷”平台与相关第三方大数据公司、征信部门、银行机构根本没有对接,更无任何合作,征信评估分数由系统随机给出。

今年,央行已发布《征信业务管理办法(征求意见稿)》,并将于下半年正式推动出台《办法》。《办法》将进一步规范个人征信市场,加强个人数据和信息主体的权益保护。

在此也提醒大家,应选择银行等正规的金融机构进行借贷,牢记正规助贷平台不需要提前缴纳任何费用,更不存在缴纳“信用评估费”“会员服务费”的说法;保护好个人的隐私信息,不轻易将自己的身份证号、银行卡号、验证码等信息告知他人。