爱投金融:扎根真实房抵业务 做真正网贷模式

在经历去年行业雷潮之后,网贷的分水岭逐渐清晰。大洗牌后能存活下来的平台越来越少。而纵观整个市场,能发展很好的平台,无一不是有良好的团队、扎根做好业务。因而,有真实的资产加持,才能走得更稳、更远。

爱投金融一直以来都深耕于真实资产,基于小额、分散及市场竞争等因素,以二、三线城市小微企业房抵、车抵为主要资产,其中房抵为核心资产。

据悉,爱投金融于2011年12月28日正式上线,核心团队由上海财经大学金融学博士构成,并于2016年12月加入中国互联网金融协会,是中国互金协会的首批会员单位。

一、深刻洞察市场,抓住良好机遇稳推房抵、车抵业务

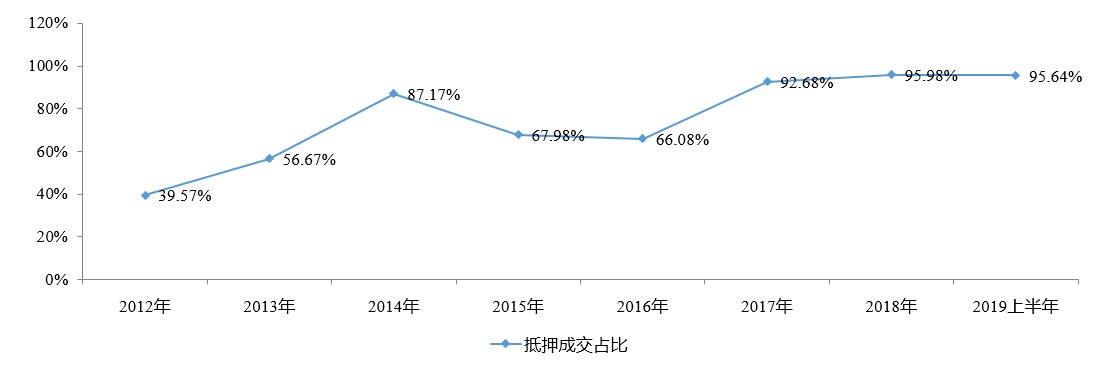

基于优秀的管理团队基础,爱投金融适时抓住市场机遇,打出房抵、车抵业务组合牌。据悉,爱投金融目前房抵贷和车抵贷借款项目在平台总业务中占比超95%,而房抵占比约70%。

而对资金的流通,爱投金融有着自己的一套安全准则,与银行合作,控制资金风险。爱投金融于2017年5月21日全量上线廊坊银行存管系统,采用直接存管模式,廊坊银行为平台每一位出借人及其他参与者开通虚拟子账户。另外,廊坊银行目前已通过存管系统测评,进入到存管白名单之列。

三、房抵资产:从源头上降低风险,层层把关、选择合格借款人

“严格筛选”是爱投金融一直以来遵循的规则——并不是有房产的人就能在平台成功申请发布项目的资格。平台业务主要来源于合作方的推荐,且合作方必须是经过各方面严格审核并交纳保证金方可与爱投金融达成合作。

而值得注意的是,在房抵业务中,一个成功发起的项目,借款人必定符合平台的诸多要求,在其个人征信、所持房屋、产权状态各方面都需“过关”。

首先,借款人征信当前无逾期。当前无诉讼,有诉讼必须提供结案证明;失信被执行人禁止进件。有赌博、吸毒、赖账不还等劣迹,禁止进件;因之前提供虚假材料被拒者,不得再次进件。而借款用途方面,可用于企业经营周转用途、家庭装修、子女教育、房屋修缮、购买家电、车辆等。

其次,借款人抵押的房屋需要符合相关要求,利于市场流通。房屋用途是住宅,不能是工业用地、教育用地或公共设施等其他用途。房龄在25年以内;普通住宅面积在60平方米以上。

对于产权人的要求,爱投金融也做了逐步细分。要求隐形产权人(属于夫妻共同财产时的产权人配偶)签字,涉及继承的抵押物,要求所有继承人能签字。另外,对抵押房屋上总户口人数进行限制,有未成年人和老人户口,则会降低抵押成数。

在产权状态方面,爱投金融要求房屋无违章建筑;产权清晰,无纠纷,无冻结或查封;无租赁或买卖合同备案等异常情况。

在平台看来,只有层层把关,筛选出优质的项目,才能将风险降到最低。当借款人发生不可按时还款的意外时,平台可用优质、真实的资产快速变现,还本付息,最大程度上保障出借人利益。

四、增信、风控一个都不能少

爱投金融利用小额分散的合作商担保体系,有效增信。平台资产端均通过B2B2C模式拓展,除合规外,还进一步提高了资产质量:分散在各地的担保型合作商更熟悉客户,而且总额小,因此有能力管理客户并为客户提供担保。

根据爱投金融项目保障方式介绍,当借款人产生逾期不还款的情况,由合作机构先行垫付,回购其债权。若有抵押物,合作机构在回购债权的同时,根据约定条款处理借款人的抵押物,收回借款及利息。

在风控方面,爱投金融更是利用多层次、环环相扣的方式将潜在风险最大程度排除在外,用“7步走(即进件、质检、外访、初审、终审、签订借款协议办理公证和抵押、线上发标,在平台进行撮合匹配)”形成完整合理的项目。

五、投资人曾在西安实地考察平台资产端

为了让投资人更真实感受到爱投金融资产端合规透明,平台曾在2019年8月16日周五于古城西安举办资产端考察之旅,有20多位出借人参与此次活动。整个考察流程主要涉及以下几个部分:爱投金融房抵风控介绍、菱立商务西安分公司参观(包括现场材料查验)、房产交易中心抵押房产产调、抵押房产实地考察。

参观现场时,爱投金融执行总裁李志军博士详细介绍了平台的房抵风控,包括风控体系设计、风控流程介绍与演示、借款人审核案例分享等内容。随后一行人赶往菱立商务西安分公司参观风控审核工作人员的日常工作、并现场抽检房抵借款的详细资料。

值得注意的是,前往抵押房产进行实地考察的出借人,对资产端借款人抵押的房产质量予以肯定。

六、总结

爱投金融由上海财经大学金融学博士创立,高管学历普遍较高,平台于2016年12月加入中国互联网金融协会,成为首批会员。作为一家上线七年多的老平台整体风格较为低调,主打抵押类借款。平台在资产拓展、风险管理、资产处置方面实践经验丰富。