东南亚现金贷“淘金”:利率分化严重,有机构已折戟

东南亚地区P2P和现金贷目前尚处于初期发展阶段,整体规模不大,市场需求旺盛,本地大平台较少,外来竞争者,尤其是来自中国的互金平台较多,以掌众、昆仑万维为代表的玩家早已入场。利率方面,东南亚各国现金贷利率差异较大,低至18%,高至720%。需要警惕的是,随着玩家增多,各国政府已开始着手监管利率乱象。但比较好的一面是,东南亚的互金平台普遍比较规范,砍头息、超高利率、暴力催收等现象较少。

去年以来,国内不少现金贷企业奔赴东南亚淘金。目前,中国互金企业首选的往往是印尼、马来西亚和越南、菲律宾等几个人口较多的国家。

印尼是东南亚最大的经济体,人口超过2.63亿,其中2/3没有银行账户。互联网普及率人口约1.4亿,其中移动端占比超过70%。

越南人口9400多万,目前手机普及率95%,智能手机用户占78%,但信用卡渗透率不到3%,支付方式上仍以现金为主。

马来西亚人口3100万,智能手机用户普及率超过80%。

菲律宾人口约1亿,50岁以下人口占比80%,手机普及率约56%。和越南类似,菲律宾的金融基础设施也未普及,例如,95%左右的人口没有信用卡,至少三分之二的人没有银行账户。

正如电通集团在一份研究报告中所指出的那样,东南亚地区2.77亿95后(也被称为“Z世代”)正在成为消费市场上的主力军。而Z世代也恰恰是远赴东南亚淘金的中国互金机构的理想客群。

掌众和昆仑万维获印尼现金贷资质

互金商业评论了解到,在印尼的中国互金平台至少有20多家,其中包括掌众金融的两家现金贷品牌DanaRupiah和Kredit Mart,昆仑万维旗下的一家现金贷公司Easycash。商评君也注意到,DanaRupiah和Easycash都在2018年中通过了印尼金管局OJK的注册许可,但Kredit Mart尚未通过印尼注册许可。

据了解,截止2018年12月,印尼只有78家P2P和小额现金贷通过金管局注册许可。此前互金商业评论曾报道过,2018年6月,印尼金融服务管理局曾要求通讯与信息部屏蔽227家未注册的金融科技公司和P2P平台,其中155家来自中国。金融服务管理局称,这227家机构未能满足一些基本的监管要求,比如必须在印尼设立办公室,服务器放在印尼以及在印尼注册一家合法公司。

2018年下半年,印尼金管局又曝光了182家未通过注册许可的P2P公司及现金贷,其中也包括部分中国互金机构。

掌众去年下半年在印尼的P2P借贷平台Dana Rupiah正式上线,其中小额现金贷产品贷款期限为7天、14天、21天,借款人必须为印尼公民,且必须年满18岁。

网站主页显示,其借款费用主要包括数据处理费用0.15%,风险评估费用0.181%,利息0.019%,佣金费用0.15%。由于网站没有展示,商评君看不到其借款综合费率。

另据新流财经报道,截止2018年10月底,掌众在印尼用户数已达300万,在贷余额超2亿人民币。

投资端方面,Dana Rupiah给普通投资者的年化利率为30天12%,3个月14%,6个月16%,12个月18%,起投额100万印尼卢比至7亿卢比(约500元-33万元人民币)。投资额高于33万的则可享受VIP收益率,30天收益率15%起,12个月期限收益率20%。

另外,掌众2018年还在越南推出了现金贷平台iDong。不过,商评君登录iDong网站发现,可能考虑到用户所使用的移动设备,其仅开发了安卓版APP。

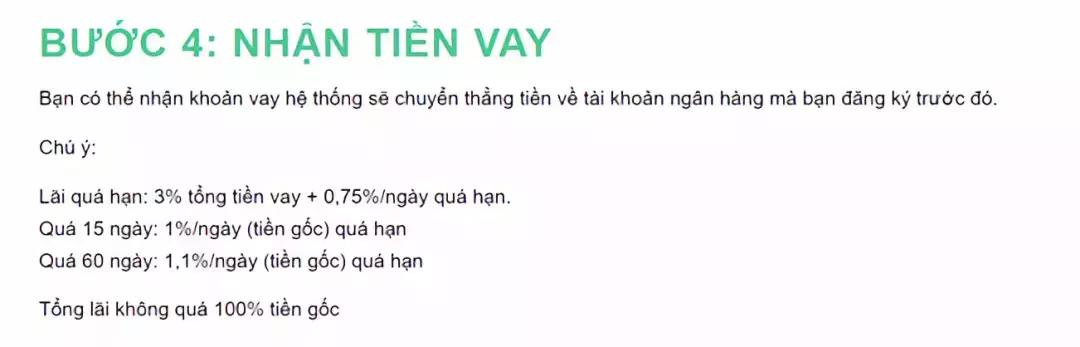

费率和期限方面,iDong网站显示,借款额度为100万-1000万越南盾(约合300元-3000元人民币),期限为7天、14天和21天。借款人年龄须年满22岁,低于60岁。iDong网站上没有展示借款费率,不过,在逾期说明部分展示了相关费用,其中逾期利息为贷款总额的3%+逾期0.75%/天,超过15天则罚息为1%/天(本金);逾期超过60天则罚息为1.1%/天(本金);但逾期总利息不超过本金的100%。

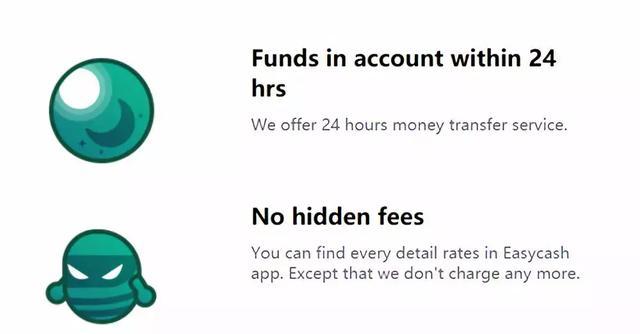

2017年8月,昆仑万维旗下的Easycash APP在印尼上线。官网显示,Easycash主要提供无担保、无抵押的信贷,申请人完成信息上传工作后即可在3分钟内实现贷款申请,Easycash并在24小时内审核完成。借款人需要下载APP才能查看具体借款费率,不过,官网上承诺称,APP上会展示详细费用,绝无隐藏收费。

各国费率差异大,但收费透明度高

商评君发现一个有意思的现象,东南亚各国间、不同现金贷平台之间的小额借贷费率差异较大,其中越南、菲律宾等国费率较高,印尼和马来西亚费率较低。另外,东南亚的现金贷从业者在收费方面普遍比较透明,一般平台会在官网展示一个计算器,借款人事先可以根据自己的借款需求查看借贷总成本,一目了然,基本上不存在国内现金贷被普遍诟病的“砍头息”、“阴阳合同”,乱收费等违规行为,由于监管严厉,机构也不敢使用爆通讯录等暴力催收手法。

下面,商评君就以在印尼、马来西亚、菲律宾和越南等国都有分支机构的现金贷平台cashwagan为例,看一下各国现金贷利率状况。

印尼Cashwagan给予小额借款人的额度为50万-500万印尼卢比(约250元-2500元人民币),借款期限7天-30天。其中,首次借款不超过200万卢比(约等于1000元人民币),首次借贷可享受十天内免费。复借人借款500万卢比,期限10天,则还款总额为575万卢比,折合年化利率为540%。

Cashwagan在马来西亚给予小额借款人的额度为300-3000马币(约500元-5000元人民币),借款期限7天-30天。首次借款最高额度2000马币(约合3300元人民币),但无免息优惠。一个月后还款2030马币,利息30马币。复借客户最高借款3000马币,一个月后还款3045马币,折合年化利率为18%。

在菲律宾,Cashwagan给予小额借款人的额度为2000-20000万菲律宾比索(约260元-2600元人民币),借款期限7天-30天。其中,首次借款7000菲律宾比索(约等于914元人民币)10天内免费。复借人最高借款2万卢比,期限10天,则还款总额为2.4万卢比,折合年化利率为720%。

在越南,Cashwagan给予小额借款人的额度为100万-1000万越南盾(约300元-3000元人民币),借款期限7天-30天。其中,首次借款250万越南盾(约等于740元人民币)10天内免费。复借人最高借款1000万越南盾,期限10天,还款总额为1220万卢比,折合年化利率为790%。

在斯里兰卡,Cashwagan给予小额借款人的额度为5000-30000万卢比(约200元-1100元人民币),借款期限7天-30天。其中,首次借款15000卢比(约等于600元人民币)10天内免费。复借人最高借款3万卢比,期限10天,还款总额为36600万卢比,折合年化利率为790%,利率水平和越南相同。

综上来看,东南亚各国中,现金贷利率最高的是越南、菲律宾和斯里兰卡等经济较不发达,基础金融服务普及率较低的地区,其次是印尼,经济较为发达的马来西亚借贷利率最低。

印尼监管:本息累计不得超过本金100%

下面重点看一下印尼。印尼目前是东南亚地区规模最大,发展也较为成熟的P2P和现金贷市场,同时政府监管也比较及时。

拿Tunaikita来说,这家机构是印尼现金贷最大玩家之一,其官网显示,短期现金贷产品借款期限10天—30天,借款上限400万卢比(约合1950元人民币),10天服务费约为100元人民币,30天服务费约300元人民币,折合年化利率约185%。

分期借款方面,Tunaikita官网显示,借款上限2000万卢比(约9700元人民币),期限3月-6月,月度服务费为3%-8%。假如借款400万卢比分6期,则每期服务费为59元-156元人民币,按IRR计算的年化利率约144%。

PINJAM也是印尼主流P2P平台之一,其官网显示,小额现金贷产品月息1.75%。假如借款500万印尼卢比(约合2423元人民币),分12期,每期需要还款约50.4万(约合244元人民币)印尼卢比,总计本息还款额约605万印尼卢比(约合2932元人民币)。按IRR计算的年化利率约36%。

来自中国的Rupiahplus是进入印尼较早的现金贷企业,在印尼市场上知名度仅次于Tunaikita。不过,2018年7月,OJK消费者保护部门约谈并警告了Rupiahplus以及其他现金贷平台,主要原因是Rupiahplus违规收集客户隐私信息以及联系借款人通讯录的人进行催收,从而被大量借款人投诉。

商评君发现,疑似其官网(https://www.rupiahplus.com/)已无法打开。印尼某第三方推荐平台上显示,Rupiahplus最高借款金额为150万卢比(约合720元人民币),借款期限为7天或14天,日息1%,逾期滞纳金为贷款金额的1%(延迟1周)和2%(延迟2周)。照此计算,则Rupiahplus的现金贷年化利率高达365%,是上述印尼几家现金贷平台里最高的。

公开信息显示,2017年1月,印闪科技成立,创始人为王一戈和尹航,王一戈早先在腾讯、诺亚财富、麦子金服有6年的金融产品经验,风控和技术负责人尹航早先任职于腾讯、微软亚洲、点融等。2017年10月,印闪完成数百万美元Pre-A轮融资,投资方为个人投资者。

不过,印尼监管部门去年10月已着手对现金贷高利率以及违法催收现象进行整治。据悉,印尼金管局(OJK)要求现金贷业务最高利息为每天0.5%;最高利息和罚款不能超过贷款本金的100%;所有催收工作只能在90天内完成,超过90天后,逾期欠款划为平台坏账。此外,金管局还规定,在任何情况下,现金贷机构都不能访问用户智能手机上的私人信息,包括通讯录、手机短信等。

值得注意的是,2018年11月,印尼通讯与信息官员总干事Samuel Abrijanti Pangerapan曾公开表示,如果用户借钱的金融科技公司是违法的,那么就不必偿还贷款。因为这些平台是违法的,所以这样的资金风险也是他们“应得”的。他还呼吁,如果非法金融科技公司催收,公众可以向通讯与信息部、金融服务管理局(OJK)或警方举报。(详见:印尼官员称借P2P的钱不用还 )

越南:现金贷费率普遍在50%以上

越南是东南亚P2P异常活跃的地区之一,目前越南并未给予P2P合法地位,放贷公司一般以投资公司名义经营。利率方面,由于越南电子支付普及率很低,现金贷平台无论是直接放款还是用户还款都极其不便。而且由于征信数据落后,违约风险高,因此,现金贷放款利率远高于东南亚其他地区。很多公司虽然宣称利率10%左右,但真实费率高达50%以上。据新流财经报道,有公司在越南的坏账率高达15%-20%。不过现金贷的利息大概为日息1%-3%。

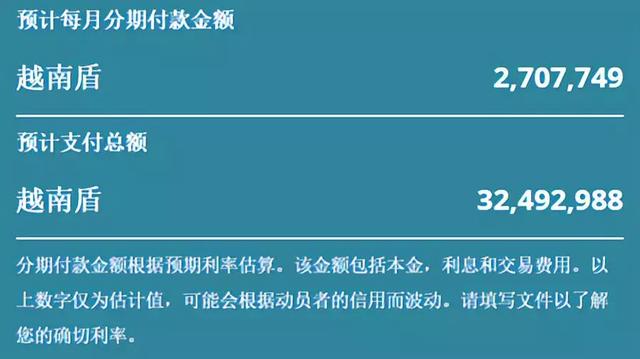

2015年成立的HuyDong是越南第一家P2P公司,其官网显示,借款3000万越南盾(约合8860元人民币),分12期还款,每期需要还款270.7万越南盾(约合800元人民币),预计支付总额3250万越南盾(9600元人民币)。表面看,用IRR计算可知其年化利率仅12%。实际上,正如其页面所说,实际利率会根据借款人的信用而波动,绝大部分借贷者都拿不到这么低的利率。

商评君发现,越南市场个人信贷市场占据份额最大的是F.E Credit,它是越南VP银行旗下子公司,主要金融产品包括短期小额贷款、消费贷款等。

其网站资料显示,个人无抵押信用贷款最高可到7000万越南盾(约合20675元人民币),可分6—36期还款。如果借款3000万越南盾,分12期还款的话,则每期需还款315万越南盾(约合930元人民币),按IRR计算,年化利率约为48%。如果36期还款,费用同样为48%。这个费率也是越南现金贷的市场平均费率。

奇怪的是,F.E Credit官网显示,其3C产品消费贷利率似乎还偏高一点,同样借款3000万越南盾,分12期还款,按IRR计算的年化利率约60%。

此外,进入越南消费金融市场较早的捷信目前市场份额稳居第二。在利率方面,捷信消费贷的平均利率在36%左右,比F.E Credit要低。