高利贷、恶意催收被打击,贷款手续费,管理费,保证金不用先给了

对于许多贷款人来说,高额的逾期罚款、手续费等等让他们不堪重负,恶意催收让人无比焦虑,这下好消息来了,贷款再也不能被疯狂扣费了,可以说是让人为之一振!

笔者认为网贷行业将会因为监管的日益严格而变得越来越好,不管对于借贷人还是投资人来说,都是一个好消息,能够最大程度的让双方获益,那到底有哪些具体举措呢?

我们一起来看看吧!

1、禁止恶意催收、不向无收入人员发放贷款

之前互金协会有个《关于规范整顿“现金贷”业务的通知》,笔者挑出了几个重点。

- 未依法取得经营放贷业务资质,任何组织和个人不得经营放贷业务。

解读:没资格发放贷款是不合法的。

- 禁止发放或撮合违反法律有关利率规定的贷款。各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露。

解读: 高利贷没法生存了

- 不得向无收入来源的借款人发放贷款,单笔贷款的本息费债务总负担应明确设定金额上限,贷款展期次数一般不超过2次。

解读:老赖别想无所事事就能借到钱

- 各类机构或委托第三方机构均不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款。

解读:正经人借钱收到保护,恶意催收违法

2、手续费、管理费不能提前交

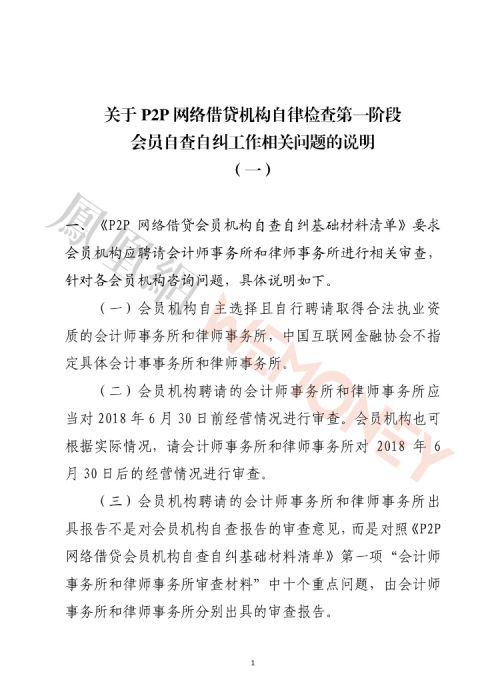

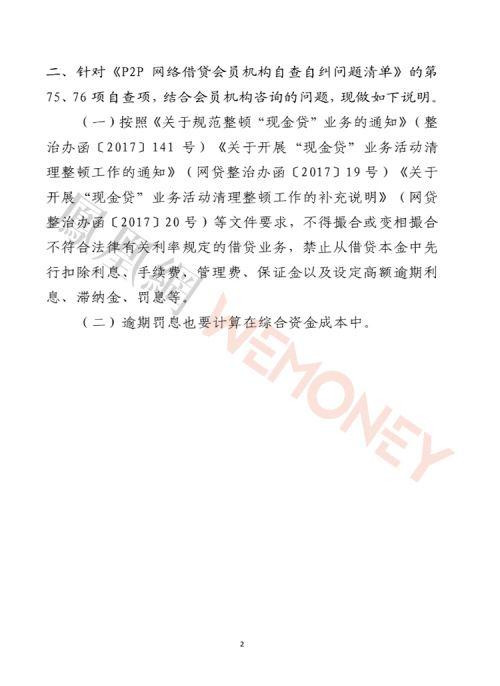

九月三号的时候,中国互联网金融协会下发《关于P2P网络借贷机构自律检查第一阶段会员自查自纠工作相关问题的说明》通知里指出了三个重要的点。

- 会员机构不得撮合或变相撮合不符合法律有关利率规定的借贷业务;

解读:利率不能太高

- 禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等;

解读:提前收取手续费管理费保证金的要么是骗子,要么不合法

- 相关逾期罚息也要计算在综合资金成本中。

解读:还钱晚了罚的利息要计入成本

附说明全文:

这里面专业名词太多,但是简单来说,就是网络贷款公司,不能利率太高不符合规定,然后贷款之前,不能扣除各种乱七八糟的费用,以及还钱的时候晚了两天,罚款、多交利息也不能太高,比如借了2000,晚了两天就要还3000,就是明显不行的!

法律不但保护投资人,同时对于合法的借贷人也是保护的!对于赖账的人,要严格惩罚,对于遵守规则的人,应该保护!对于合规的网贷平台来说,更方便快捷,节省投资人和借贷人时间,也应该理性看待!