投保指南:血压高能上保险吗?投保可以隐瞒吗?

在中国,每3个成年人中就有1个罹患高血压症状的患者,这类慢性疾病通常多见于60周岁以上的老人,但是随着疾病年轻化的趋势,越来越多的壮年人士也有这类症状。懂行的人都清楚,一般有高血压者保险公司核保都不友善,多数是以“飞机票”拒绝承保。那么,血压高能上保险吗?本期我们就来了解一下。

一、血压高能上保险吗?

血压高,一般是指血压>=140/90mmHg,就称之为“高血压”,市面上目前有专门保高血压的百万医疗险:

1、安盛天平卓越守护高血压版:

(1)承保内容:含一般医疗100万、重疾住院200万,有住院垫付功能

(2)承保条件:血压值3个月之内用药控制在舒张压<105mmHg,收缩压<170mmHg的高血压患者可以投保;

2、众惠健力保尊享e生版:

(1)承保内容:含一般医疗300万、重疾住院600万;

(2)承保条件:舒张压<115mmHg,收缩压<180mmHg的三级以一下患者可以投保,血压要求更宽松;

3、税优健康险:

(1)承保内容:既往症人群,可以报销每年4万元自费药,每年交费2400元起。分为两个账户,一个账户指风险保费,就是花几百元每年买的医疗险保险;第二个是万能账户,强制储蓄,65周岁之后可以用于报销医疗费。

(2)承保条件:可以带病投保,但是有条件,如果是有既往症,必须缴满个人所得税1年。

这三类险种都是血压高能上的保险,投保者可以对号入座,也可以咨询专业的保险顾问,找到合适的产品。

二、高血压投保可以隐瞒吗?

高血压投保可以不可以隐瞒,主要看息息相关的2大点:

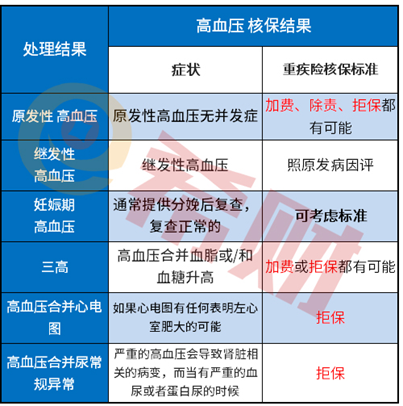

1、看核保标准:高血压投保一般都比较严格,除了妊娠期(特殊时期)引发的高血压分娩恢复后,可标准体入保,其他情况不是拒保、加费就是除责,详见:

2、看法律法规:在第五条明确说明,如果投保人未如实告知,对保险公司核保情况有严重影响的,保险公司不承担赔偿,但会退保费。

从一般的医疗险或者重疾险的核保标准来看,高血压投保会面临拒保、责任除外或者加费的可能,对保险公司是有重大影响的,所以即便是高血压投保隐瞒了,也不能获取赔偿,详见法规:

关于高血压投保可以隐瞒吗、血压高能上保险吗的内容就介绍到这里了,保险涉及了免责条款、健康告知等专业性的知识,如果投保时不清楚,建议找一个专业的保险顾问,在他的指引下投保,才不会花了钱买错保险产品。