银行下一战:财富管理

在银行业,从国有大行到股份制银行,再到城农商行,纷纷高举财富管理大旗,将其视为下一阶段的战略重点。

通过梳理银行半年报也能发现,目前已有相当数量的银行机构在财富管理和私行业务上进行了深化布局和品牌升级,一个全新的财富管理大时代已然开启。

不过,财富管理能成为部分银行的翻身之战吗?

2020年可谓是财富管理的超级大年,由于全球经济低迷、宽松浪潮开启、地产调控升级等因素影响,居民资金跑步入市,权益市场如火如荼,公募发行更是创下历史新高,财富管理市场迎来了爆发式的增长。

仅2020年一年,新成立的基金数量就超过了1300只,发行规模突破3万亿,接近前三年的总和,刷新了历史记录。

据麦肯锡发布的相关报告,截至2020年底,中国个人可投资资产规模已达205万亿人民币,成为全球第二大财富管理市场。至2025年,中国个人可投资资产规模将提升至332亿元,中国财富管理市场未来5年的复合增长率将维持在10%左右,市场空间巨大。

在这样的背景下,各大银行机构纷纷发力财富管理领域。仅在2020年,就有6家新增获批筹建的银行理财子公司,另有8家理财子公司于当年正式开业。

通过梳理银行半年报数据发现,目前已披露盈利情况的17家银行理财子公司,上半年纷纷实现盈利,合计净利润达98.63亿元。

其中,尤以兴银理财、招银理财的业绩亮眼,二者净利润一度超过15亿元;光大理财和杭银理财的净利润同比增幅超过了30倍。

财富管理正成为商业银行发展的大蓝海,银行业在这块市场的增收意愿,已然变得非常强烈。老玩家在你追我赶,新玩家也不断试图涌入。

今年9月8日,据中国银行业协会发布的相关报告显示,截至目前,银保监会已批准筹建的理财公司(含外方控股的合资理财公司)就有29家,其中21家已获批开业,另有8家正在筹建当中。

同时,报告还作出预计,称2021年将有更多城商行以及农商行筹备设立理财公司,这部分银行将成为开设理财公司的主力军。

在财富管理火爆的背景下,私人银行已成长为财富管理领域一颗冉冉升起的“新星”。私人银行业务已在国外历时数百年的发展,是高净值人群财富管理不可或缺的途径。

根据瑞信全球财富报告,中国前1%头部人群的财富份额已由2000年的20.5%提升至2019年的30.3%;而前10%头部人群的财富份额已由2000年的48.9%提升至2019年的59.9%。

同时,麦肯锡预测,未来5年中国超高净值/高净值/富裕复合增速均达到13%,高于大众客群的8%。

这种高净值人群可投资资产快速增长的趋势,让私行业务成为高端财富管理的必争之地。

通过梳理银行半年报发现,目前已有相当数量的银行在财富管理私行业务上进行了深化布局和品牌升级。

比如,招行目前已在81个境内城市和6个境外城市建立了102家私人银行中心和64家财富管理中心,构建起包含私人银行中心、财富管理中心、招商银行App“私人银行专区”、网络经营服务中心远程私人助理团队的高价值客户立体化服务网络。

交通银行也开展了私银经营模式改革,推行“1+1+N”客户服务模式,由私人银行顾问服务私银客户。

农业银行通过持续打造“壹私行”专属品牌,构建私行客户保险规划服务体系,以满足客户家庭财富保障的需求。

而中国银行则在中国内地设立了90家私人银行中心,表示要做精私人银行客户经理、私人银行家、投资顾问三支专业队伍。

再从各家银行公布的具体数据来看,今年上半年商业银行的私人银行业务纷纷实现增长。

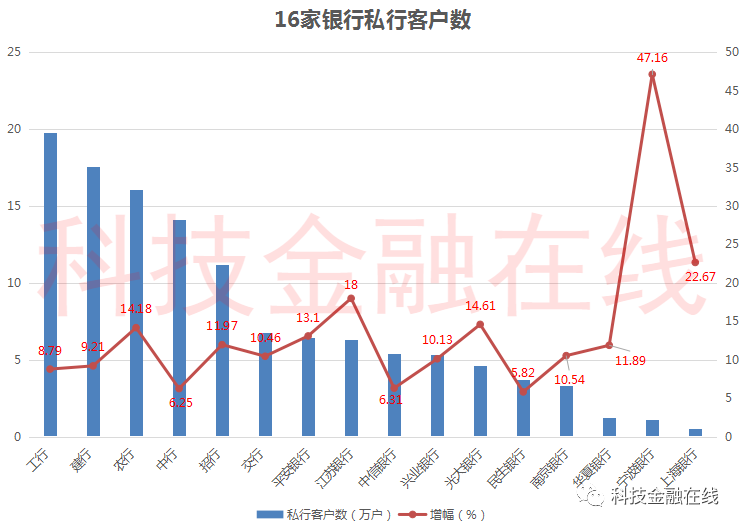

在私行客户数量方面,截至今年6月末,工行、建行、农行、中行、招行5家银行的私行客户数均达到10万户以上,分别为19.8万户、17.56万户、16.1万户、14.12万户、11.19万户,分别较年初增长了8.79%、9.21%、14.18%、6.25%、11.97%。

而从私行资产规模方面来看,招行私行客户金融资产管理规模位居行业第一,私行AUM达到了3.13万亿元,较年初增长了12.78%。

此外,工行、中行、建行、农行四大国有银行以及平安银行,也位列“私行万亿俱乐部”,私行AUM分别达2.26万亿元、2万亿元、1.93万亿元、1.87万亿元和1.34万亿元,分别较年初增长3.55%、8.11%、8.45%、10%、19%。

这6家银行,已然是财富管理私行业务领域第一梯队的玩家。

当前,商业银行以规模驱动的重资本发展模式已显颓势,财富管理凭借轻资本、抗周期等特点,战略价值凸显,已然被银行业视为新的战略发展高地。

不过,财富管理能否成为很多银行的翻身之战?取决于这项业务究竟有多赚钱,在银行业务版图中的分量究竟有多重。

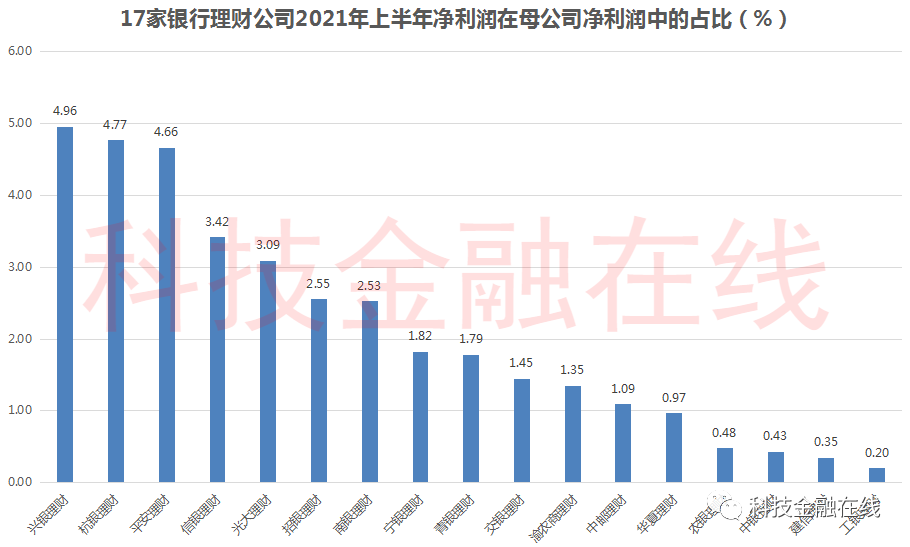

通过梳理17家银行理财子公司的业绩数据发现,虽然上半年纷纷实现盈利,但银行理财子公司的净利润在母公司净利润中所占的比重仍然很小。

拿净利润和管理理财产品规模均位居前列的兴银理财和招银理财来说,截至2021年6月末,招银理财管理理财产品规模为2.64万亿元,位居行业第一,上半年净利润为15.57亿元,排在第二,但净利润在母行招行净利润中的占比却仅为2.55%,排在17家公司中的第六位。

而上半年净利润排在第一位的兴银理财,其管理理财产品规模也高达1.61万亿元,位居行业第二,但其19.83亿元的净利润相对于母行兴业银行400.01亿元的净利润而言,占比也仅为4.96%。

可以看到,兴银理财已然是行业中净利润占比排名第一的理财公司,但占比数据仍然不足5%。

退一步来讲,据银保监会9月7日披露的银行业理财业务整改和转型进展显示,截至7月末,银行业全部理财存量的整改任务完成近七成。

也就是说,仍有三成理财存量还包含在母行体系中。但即便加上母行体系内的三成,银行理财业务的净利润在总净利润中的占比也不会太高。

如果将目光投向财富管理业务已较为成熟的国外市场,财富管理业务对银行净利润的贡献值也非常有限。

据国信证券此前一份研报显示,在2019年,摩根大通、美国银行和富国银行的资产与财富管理板块,对公司收入的贡献分别是11.5%、21.4%和18.5%,对公司净利润的贡献分别是7.9%、15.5%和9.0%。

当然,相比国外,国内的财富管理市场尚有一段很长的路要走,这一领域仍旧是一片蓝海。

不过,未来除了银行业之间的相互竞争,保险、资管、券商、互联网金融平台等也都在发力财富管理领域。可以预见的是,未来市场的空间巨大,但竞争同样非常激烈。

由前文可以看到,即便是四大国有银行,有品牌,有网点,有客户,有技术,有种种优势,但在财富管理方面也并不算领先,其财富管理业务贡献的净利润在总净利润中的占比微乎其微,反而不及股份制银行的比重数据。

根据国外顶尖银行的经验,要想在财富管理领域有所突破,必须要保证产品、渠道、服务三位一体的模式。

同时,还要借助金融科技的力量,打造数字化私人银行系统,大幅提升私人银行服务效率和客户体验。由此,银行机构才能在财富管理这条道路上走的更稳、更远。