这样长期的高息存款是不是新韭菜呢?

1、什么是村镇银行?

首先,什么是村镇银行?村镇银行是指经中国银行业监督管理委员会依据有关法律、法规批准,由境内外金融机构、境内非金融机构企业法人、境内自然人出资,受中国银监会、中国人民银行监管的正规银行。村镇银行的主要服务对象为当地农民、农业和中小型企业,主要是为了满足“三农”发展的需要。村镇银行具备存款、贷款、交易结算等金融服务资质,且存款利率相对大型商业银行要更高。村镇银行规模小,资金基础较薄弱,且风控能力也不及大型商业银行,理论上来说村镇银行是可能存在倒闭风险的。

2、村镇银行有哪些特点?

地域和准入门槛

机构设置在县、乡镇,根据《村镇银行管理暂行规定》,在地(市)设立的村镇银行,其注册资本不低于人民币5000万;在县(市)设立的村镇银行,其注册资本不得低于300万元人民币;在乡(镇)设立的村镇银行,其注册资本不得低于100万元人民币。

市场地位

主要在于两个方面:

一是满足农户的小额贷款需求;二是服务当地中小型企业。

为有效满足当地“三农”发展需要,确保村镇银行服务“三农”政策的贯彻实施,在《村镇银行管理暂行规定》中明确要求村镇银行不得发放异地贷款,在缴纳存款准备金后其可用资金应全部投入当地农村发展建设,然后才可将富余资金投入其他方面。

治理结构

作为独立的企业法人,村镇银行根据现代企业的组织标准建立和设置组织构架,同时按照科学运行、有效治理的原则,村镇银行的管理结构是扁平化的,管理层次少、中间不易断开或时滞,决策链条短、反映速度相对较快,业务流程结构与农业产业的金融资金要求较为贴合。

发起人制度和产权结构

村镇银行的创新之处“发起人制度”是指银监会规定,必须有一家符合监管条件,管理规范、经营效益好的商业银行作为主要发起银行并且单一金融机构的股东持股比例不得低于20%

此外,单一非金融机构企业法人及其关联方持股比例不得超过10%。后为了鼓励民间资本投资村镇银行,银监会于2012年5月出台《关于鼓励和引导民间资本进入银行业的实施意见》,将主发起行的最低持股比例降至15%【更低了,之前规定不得低于20%】,进一步促进了村镇银行多元化的产权结构。

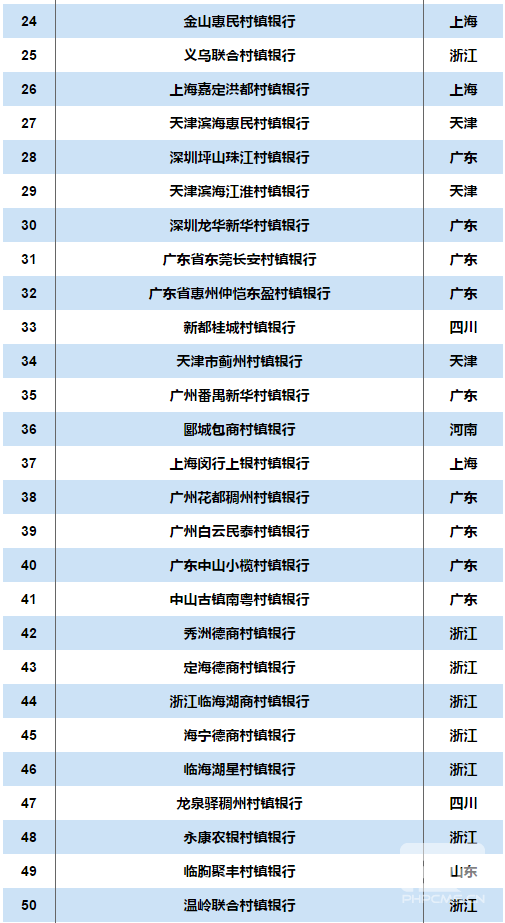

现在全国有多少家村镇银行了,本人查询到数据显示到2019年上半年有1620家,只是查询到的,其中排名前100的如下图

3、为什么高利率的村镇银行都在贵州?

关注了识财社公众号的都知道,“银行存款利率对比表”里面有最近比较热门的村镇银行。看完后大家会发现竟然清一色都是贵州的,但是在村镇排名100强里面只有两个贵州当地的。大家是不是也有疑问,为什么目前高息揽储的都是贵州的呢?我查阅了一些资料后了解了大概。

首先贵州GDP全国倒数,最主要的原因是地理问题,处于高原地区,平原极少,周边没有经济带带动,而且交通不方便。要知道“要发展先修路”,但是在贵州修路投入较大,技术比较困难,在先期政府无大力财政支持的前提下,导致了很多工程无法实施,这样就导致后期无工厂愿意入住,就业机会较少。

其次教育相对来说比较落后,人才不足和人才外流比较严重。贵州地方债全国居高,属于边借债边发展,每年动辄上万亿的固定资产投资,对于财力较弱,财政自给率不到40%的贵州而言,无疑是一笔沉重的负担。

实际上,在地方政府债务日益规范的当下,城投债作为地方政府基础设施建设的重要融资渠道,一些地方政府不惜违规担保,承诺兜底,成为新的债务隐患。这也是大家在网上时不时能看到贵州征信项目屡屡违约的原因。

为什么全国1600多家村镇银行唯独贵州的出来高息异地揽储呢?因为村镇银行有个5年存贷比考核,存贷比考核,对村镇银行影响巨大。银监会提出:村镇银行开业5年内存贷比不进行考核,部分地区要求5年后要回到75%的存贷比考核要求。面临存贷比考核压力的部分村镇银行在不具备网点优势的情况下,纷纷在存款业务品种方面进行“创新”,给予优惠利率吸引储户。

5

高利率的村镇银行能否买呢?

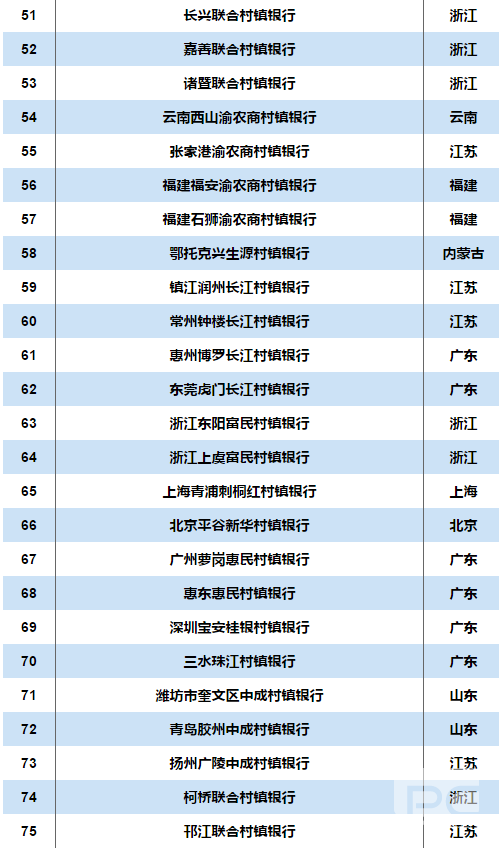

商业银行破产清算时,在支付清算费用、所欠职工工资和劳动保险费用后,应当优先支付个人储蓄存款的本金和利息。

是不是问题又来了,这规定里面不是说明了赔付包括本金和利息吗?不错这里面是说了应当优先支付个人储蓄存款的本金和利息。而且由保险赔付,这个是针对不违规的存款,存款保险条例里面也有说明,下面是存款保险条例的部分截图

那么他们会不会全部都按照实际情况上报呢,识财君觉得应该不会,为什么呢看下面

大家都知道现在智能存款都在整改,这里面就又牵扯到一个小违规,银行存款利率上浮过高,存款利率最高可以上浮多少呢?

对于银行存款利率浮动的问题,央行并没有给出一个明确的上下限,不过在银行业内部对存款利率的上下浮动却有明确要求,即上下浮动不能超过基准利率的50%。之所以这么规定,显然是为了防止各银行陷入价格战中。相比之下,大额存单的利率浮动范围就要更大一些,大型银行、股份制银行、城商行和农商行的大额存单利率最高可上浮50%、52%、55%。

所以按照目前的基准利率,三个月、六个月、一年、两年、三年期的定期存款利率分别最高可达到1.65%、1.95%、2.25%、3.15%、4.125%,大额存单的存款利率最高可达到1.70%、2.01%、2.32%、3.25%、4.26%。这个就是智能存款被大量叫停的原因。

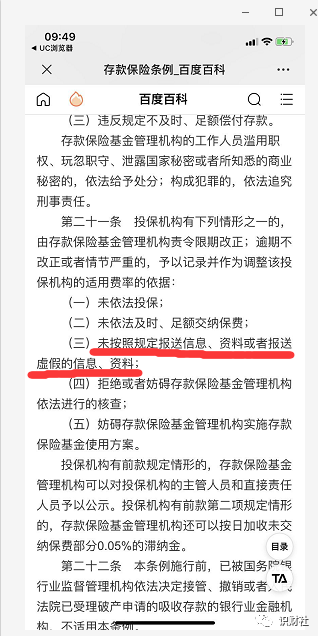

以上内容适用各个银行,但是下面这个就是目前要说的村镇银行违规了,银监会规定并下发了一个文件《关于加强村镇银行监管的意见》其中里面明确指出,禁止村镇银行跨县(市)发放贷款和吸收存款,如图:

以上的违规,如果真的村镇银行破产了大家觉得保险会赔付给大家全额本息吗?说实话本金能拿回来就不错了,如果那样,加上少的利息和资金的贬值,是不是就成了新的韭菜?

最后识财君整理了几款目前热门的村镇银行产品,大家可以了解一下,不做推荐。

我仅仅只是按收益率排列出来,大家了解了解就好,不做推荐。

那么村镇银行能不能碰呢?想买还是可以买,毕竟是银行受存款条例保护。但个人建议资金不要太多且不建议买定期5年的,买个一年的就行了,因为5年太久了,谁都说不准会出现什么情况,毕竟当年P2P也就火了5年。最近可能还会出现别的村镇银行高息揽储的,发文前有群友说看到有两个年华12%的,具体哪个?咱们交流群里再聊。本文不针对任何个人和银行,只是个人总结的观点和大家交流。