超大干货!银行免费送钱花 要不要薅一波?

随着引导P2P转型小贷的行业监管路径日渐明朗,对于散户投资人而言,投P2P理财这条路似乎已经被堵死了。

相信不少原属P2P行业内的投资人,也和笔者一样,早已开始将资金转向更为省心的银行理财领域,尤其各大互联网银行、民营银行推出的智能存款类产品,50万内享受存款保险全额保障,部分活期类存款收益率都能达4%左右,不可谓不安逸。

不过,在银行这个传统金融领域,除了通过存款、理财赚取固定收益之外,还有一些赚小钱的“野路子”——薅银行放出的营销“羊毛”(主要以信用卡羊毛为主,部分银行借记卡羊毛也不少)。

本文中,笔者将就自己所了解的有限内容,给大家侃侃薅银行羊毛的那些事儿(因机场、高铁、酒店类权益多属于高端卡专项,本文就不提了)。

先给大家梳理一下薅银行毛总体的思路:

1、理清银行羊毛分类,大致可分为积分类羊毛和返现(领券)类羊毛,前者变现有一定难度,后者基本能够直接体现价值。了解每家银行羊毛,找羊毛多的银行,或对相应羊毛有刚需的银行入手;

2、关注获取银行羊毛的来源,可以简单分为官方渠道(如银行、银联的APP、公号)、二手消息渠道(羊毛群、权益公众号、玩卡社区等),多学多问进步快;

3、看懂银行羊毛活动规则(很重要),在力所能及的范围内“择需而薅”,切勿“为了薅而薅”,不要为了薅羊毛而花费更多的成本;

4、自己无需求的券或权益,都可以考虑转让,渠道有很多,下文会详细提及。

由于这是第一篇,要说的内容比较多,行文会比较长。笔者先列个简单的表格,大致就是下面内容的一个总结:

(墙裂建议保存本图)

银行为什么要放羊毛?

想必有人要说了:作为一个大大的“良民”,薅社会主义羊毛这种事“坏事”,这辈子是不可能做的!

所以,首先咱来说说银行为何要放羊毛。

简单而言,其实羊毛还是出在咱们这种持卡的“小绵羊”身上:

因为你在每次用信用卡(包括借记卡)支付、消费的过程中,都为银行贡献了利润,因为任何刷卡都会给银行贡献手续费,只不过商户将其平摊到了成本当中,最后体现在商品价格上,由消费者承担。

显然,银行愿意放羊毛的直接目的,就是为了鼓励咱们这些“小绵羊”们积极消费。细心一点会发现,不少银行推出的信用卡刷卡羊毛(比如多倍积分类的)活动,都需要在特定消费类型(餐饮、酒店、百货等类型最多)才可以满足条件,因为银行这些类型都属于银行认为的优质消费类型!

所以,银行业务员总是鼓吹你办信用卡,除了为方便银行日后能忽悠你办分期之外,刷卡带来的丰厚手续费收入也是重要的原因。看看那些上市银行们的财报,信用卡发卡量蹭蹭的往上涨,银行金融大佬们每年都赚的不要不要的!

所以,如果你是个持卡人(无论信用卡还是借记卡),是选择每天默默刷卡,然后到了固定日期还账单呢?还是选择,刷卡前,上银行看看有没有相关的羊毛活动,然后借机薅一笔,赚个早餐钱呢?毕竟消费降级了,买点猪肉前,还不得多薅点猪皮熬点油水啊!

你那么“乖”,别让银行这么轻松的欺负你!

银行都会放哪些羊毛?

那么,财大气粗的银行都会放出哪些类型的羊毛呢?笔者将其简单分为几大类:

1

积分类羊毛

这算是每家银行们必备常规羊毛了。简单而言,就是刷卡产生积分(一般情况下1元积1分,招行信用卡20元积1分,部分银行积分规则亦有所不同),积分可以用来兑换礼品、商户代金券、支付时抵扣现金、返还刷卡金(签帐额)等等(各家银行规则千差万别,千万要读懂规则,这很重要)。

而各家银行积分使用方式各有不同,如建行综合积分可以兑换积分商城礼品(有话费等一些“硬货”),也可以在建行下面的善融商城购物,部分旗舰店的商品可以100%抵现,只要你积分够多(按10000积分抵扣20元的比例,不要求整数积分)。

广发积分可以直接兑换大杯星巴克(招行积分也可以)、饿了么下单支付直接抵扣现金,如DIY卡等之类的特殊卡种,可以直接10000积分兑换20元签帐额(直接抵扣信用卡账单)。

以上只是举两个例子,更多银行的积分使用方法,还得靠大家可以自己去多摸索一下。

下面开始说积分羊毛部分的重点(此处该动笔记一下了)。

即银行推出的多倍积分,这里又可以分为针对单独卡类型的多倍积分(一般针对单种卡片的卡权益,较为稳定)、银行专门推出多倍积分活动(一般不会限定卡片类型,但时间不稳定)。鉴于各家银行多倍积分规则千差万别,所以一定要先读懂银行披露的规则,这很重要。

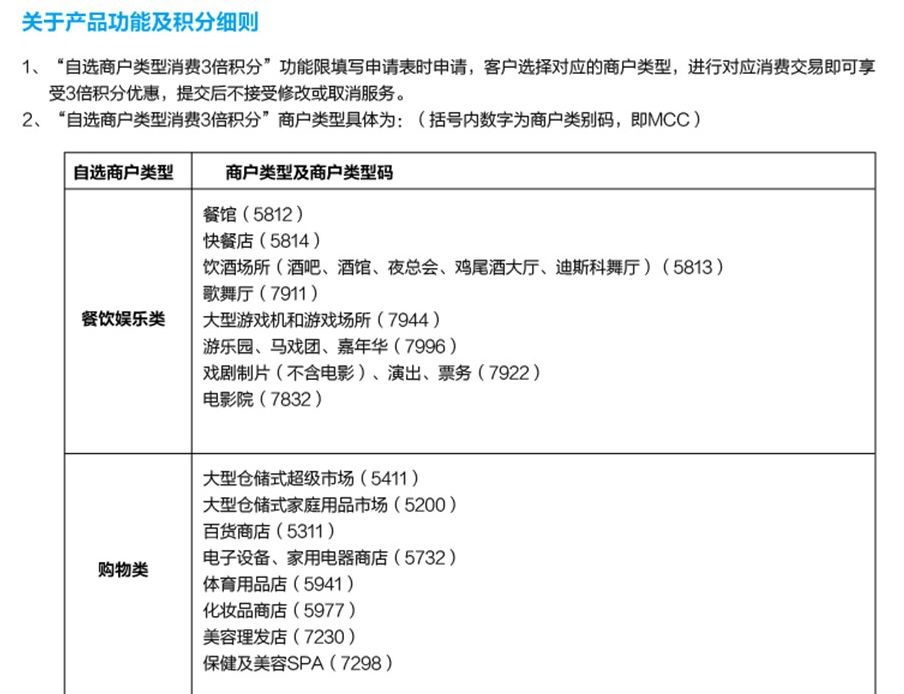

先说说单独卡类型的多倍积分。较为典型的卡类型的是广发银行的DIY卡(如下图所示),到特定商户类型刷卡(餐饮娱乐类、购物类、旅游类三选一,也可全选,每增加一个类别收费29元/年),享受3倍积分。

例如,笔者在办卡时勾选的是餐饮娱乐类,后期吃饭刷这张卡,积分享受刷卡额3积分(基础积分+2倍赠送积分)。假如哪天笔者想不开,消费了一把过万的大餐,可以得到3万多的积分,叠加DIY卡兑付签帐额的权益,可以回血60元。

这类多倍积分的卡还有很多,如中信的悦卡、招行车卡、北京银行生肖卡等等,很多银行的付费白金卡(如建行大山白、平安大白金等)基本都会自带2倍积分的权益,可以自己去多多研究。

再一个就是银行推出多倍积分活动了。这种一般限定活动时间,部分银行还会限额(包括奖励积分上限、奖励名额等)。鉴于各家银行多倍积分规则千差万别,所以一定要先读懂银行披露的规则,这很重要。

这类多倍活动较为典型的:

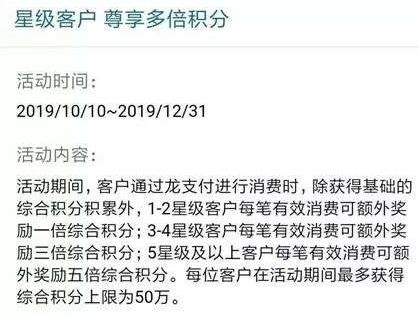

如建行今年10月推出龙支付多倍积分,持续时间3个月左右。需要走龙支付通道(即用银联卡绑定龙支付进行付款,可以绑定非建行卡,通道类型也属于银联二维码支付),且要搬运资产提升账户星级,5星客户可以获得额外五倍综合积分奖励。(建行综合积分用法参见上文所述)

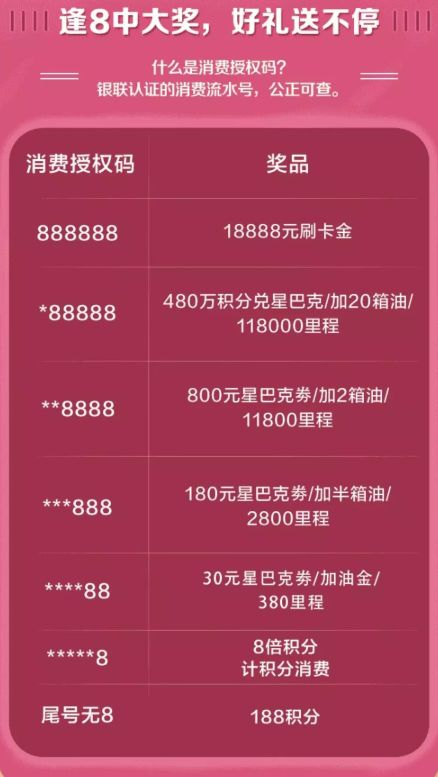

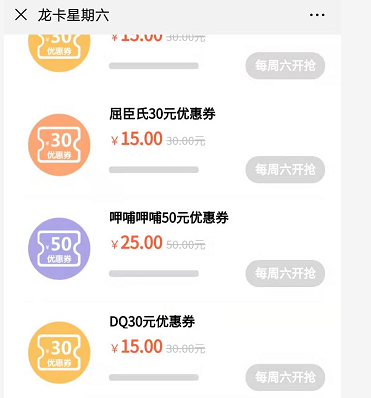

又如广发银行今年9月上线的周五“超级发发发”活动:

活动专区报名超级发发发活动,在每周五刷卡消费达10元以上,根据消费授权码,有8/88/888/8888/88888/888888流水号,大奖18888刷卡金。号码可在绑定公众号查看。

消费10元其实还是挺容易的,比如将充值100元话费分成10比充,比如京东刚需人士可以买10张京东e卡等等。只要单笔消费码尾号有一个8,当天剩余的消费都能享受额外8倍积分(上限20000),如果是DIY卡,这20000积分相当于40元现金。

而如果消费码中了多个8,那就赚大发了。这不,笔者有一次就走了狗屎运,180元星巴克券可以直接通过权益平台转卖(下文会提到权益如何转卖),大概能折现成153元。

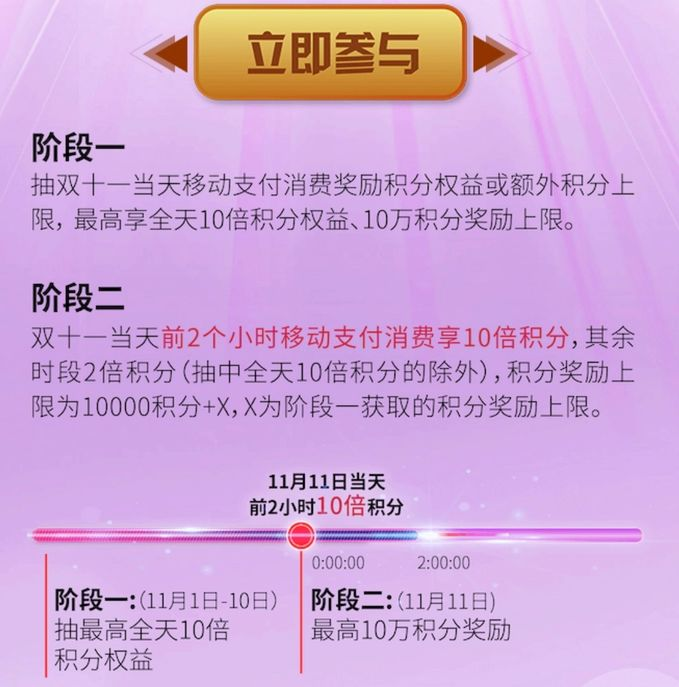

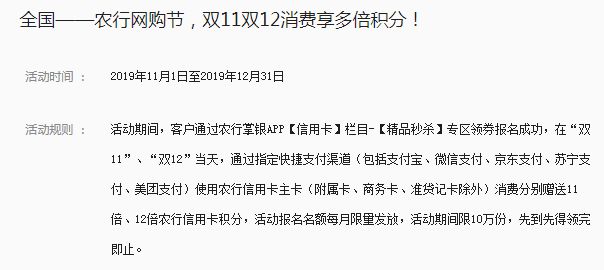

此外,每当有重大活动日(双11、双12、618等等),各家银行基本都会推出多倍积分活动。比如今年的双11,交行就推出了10倍积分活动,农行也推出了双11双12的消费享多倍积分活动。

另外,各大银行在生日月、生日当天基本都会有刷卡、消费享多倍积分活动,如招行Young卡生日月消费享2倍积分,招行经典白金卡生日当天消费享10倍积分。另外境外刷卡也基本都能享受多倍积分,如交行境外超红活动最高享20倍积分。

盗用一张大神总结的各大银行生日多倍积分一览:

2

返现(领券)类羊毛

除了积分类羊毛外,很多银行还会推出消费达到一定金额后,直接返现、抢优惠券、获得权益等类型的活动。这里也按照针对单卡、针对所有银行用户进行活动分类。鉴于各家银行多倍积分规则千差万别,所以一定要先读懂银行披露的规则,这很重要。

先来说说单卡的返现羊毛。即持有特定卡种的客户,满足了消费要求(有些银行是直接要求了消费金额,有些银行则是要求不低于XX消费金额的刷卡笔数),银行直接给予返现抵扣账单,由于是卡自身的权益,一般较为稳定。

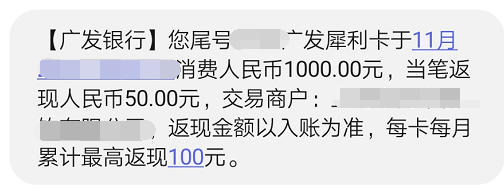

比较典型的,如广发银行推出的犀利卡(限广发新户申请),特定商户类型(餐饮、百货、超市三选一)消费返现,每天最高返1%,周五自选一类商户最高返现5%每月最高返现金额为100元。

要想薅满每月的100元返现,简单来说:

办卡时选择了餐饮类型,需要在当月的每周五吃大餐的时候,用这张卡刷卡结账。周五刷卡的累计金额到了2000元,即可返现100元。非周五就不建议用这张卡刷了,虽然也有1%的返现,但会占用2000元额度,一个月拿不满100元。

所以,如果周五领导请吃饭,请把你的犀利卡借给他刷!

其他经典返现卡包括:交行沃尔玛卡、平安旅游信用卡(高返现比例的白金卡已经不能申请了)、中信家乐福联名卡等等。

接着来说下针对所有用户的返现(领券)类活动。即持卡用户,满足了消费要求(有些银行是直接要求了几消费金额,有些银行则是要求不低于XX消费金额的刷卡笔数),银行直接给予返现抵扣账单,或领取特定的优惠券、权益等。一般是活动类,有时间期限限制。

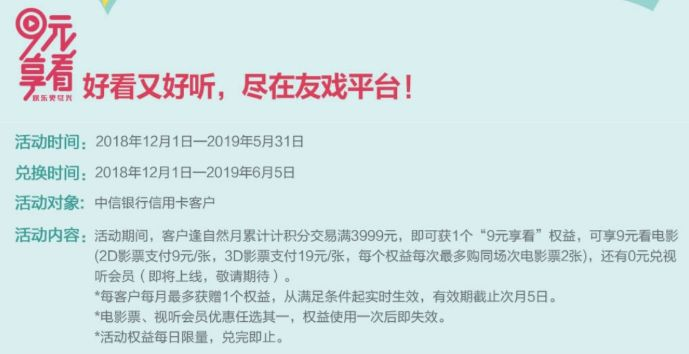

较为典型的是中信银行的“9分享兑”、“9元享看”系列活动(目前“9分享兑”活动已结束,不知道还会否再度开启)。其中“9分享兑”满足条件后,获得9分享兑权益,可以兑换诸如一张星巴克大杯饮品、必胜客30元代金券(都可以通过权益平台转卖折现)等。

“9元享看”则是在满足刷卡金额后,直接获得一次9元观影的权益,即以9元/张的价格买两张2D电影票,或以19元/张的价格买两张3D电影票。如果你用不到,可以通过黄牛代买电影票折现。

相关规则如下:

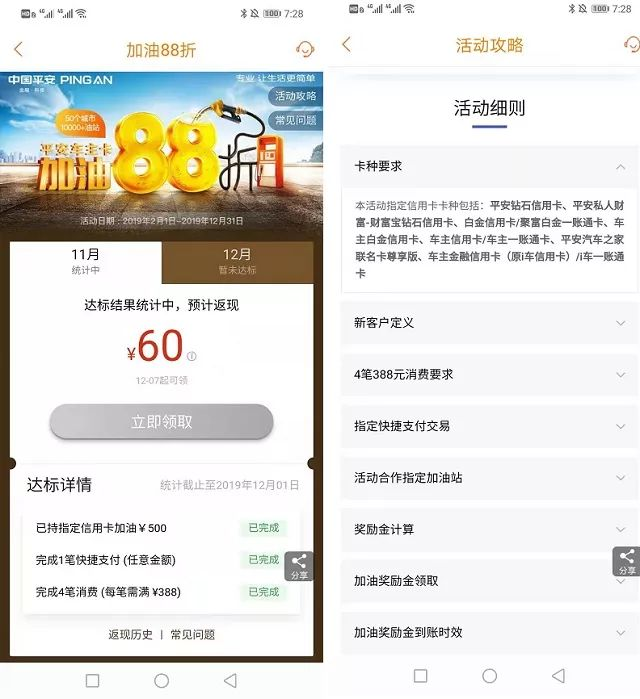

平安银行的加油88折活动的规则(截止时间2019年12月31日)也大抵如此,只不过限定了参与的卡种:

当月消费满4笔388元(不含指定加油消费)且有一笔任意金额指定快捷支付交易(微信、支付宝、银联移动或京东支付快捷支付交易),即享活动指定信用卡指定加油站消费88折,每位客户每月最高可获60元加油奖励金。如果没有车不加油的话,可以去指定的加油站买500元的加油充值卡,然后到权益平台转卖(下文会提到权益如何转卖),每个月也能薅到超过50元的返现羊毛。

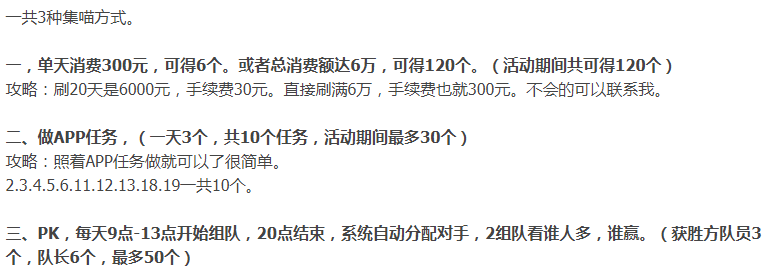

此外,目前在羊毛圈里刷屏的招行掌上生活“10元风暴”活动(活动时间到2020年1月10日),也差不多是这种规则,只不过玩法更加复杂(详细的规则自己去招行掌上生活APP上看哈):

每天完成的固定金额消费任务后,会奖励小喵,积累到一定量的喵之后,可以初喵抢兑相应奖品。当然,除了固定金额消费外,还可以通过组队PK、完成掌上生活不定时解锁的任务,来进行集喵。这种复杂的玩法,倒是增加了薅羊毛的乐趣。

能够搞出这么复杂的规则,招行人气高是有原因的。

当然,除了上面的这种常规套路外,部分银行还会在借记卡APP推出不定时返现、返券类活动,这类活动多需要配合结算资产达标,或完成转账、快捷支付交易等。鉴于各家银行多倍积分规则千差万别,所以一定要先读懂银行披露的规则,这很重要。

以招行APP的活动最为典型(常年活跃的用户很多)。这里不作太多展开了,有招行借记卡的,可以打开招商银行(非掌上生活)APP——首页——热门活动,常年活动多的不要不要的。

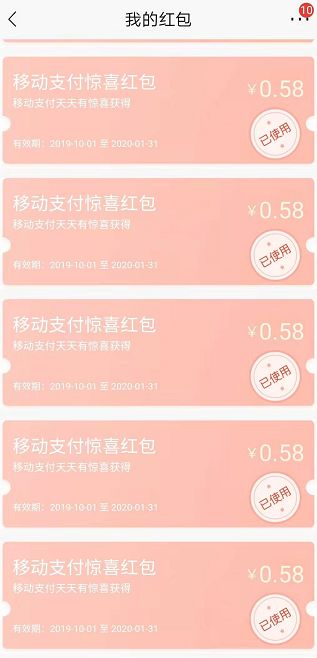

举个栗子,“移动支付天天有惊喜”——这是一个近乎常年存在的活动:借记卡绑定支付宝、微信,快捷支付满188元,即可抽奖一次。

笔者的操作姿势是:

余额宝用招行借记卡充值188元,然后马上提现(不要手续费),APP抽奖,中0.58元现金红包(必中),完事!

每天0.58元,大约相当于5000大洋存在智能存款(按4%利率)每天的收入还多一点,动动手指,何乐不为!

这不,在笔者写这一段文字的时候(2019年12月3日16:15),招行官方微信公众号又推送了“招牌年终奖”的活动,20万分免单派送(活动详情自己去看吧)。

在一些羊毛群里面,有些用户抽到了金额不小的免单。不过,笔者这种千年黑,似乎永远也抽不到免单。

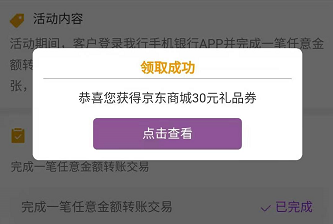

再比如,笔者某次通过光大银行完成了一笔转账,结果光大银行APP给了30元京东卡券,一脸懵的笔者只能感叹羊毛无处不在。

最后,再补充一下,为活跃用户,很多银行会在自己APP推出5折购代金券活动,比如招行的周三五折,中信的365友券(周三、周六5折抢美食券),建行的周六信用卡五折购,等等。这些券,如果你抢到了,能自己用最好不过了,如果用不了也有很多可以按券面价值打折转让出去的,所以能抢尽量去抢呗。鉴于各家银行多倍积分规则千差万别,所以一定要先读懂银行披露的规则,这很重要。

哪里获取银行羊毛消息?

活动那么多,去哪获得消息呢?笔者将其取分为官方一手消息来源、二手消息来源。

官方一手消息来源

包括各大银行APP及微信公众号,包括银行借记卡APP及公众号、信用卡APP及公众号,以及各大银行省、市分行公众号;银联云闪付APP、微信公众号,以及各大省市银联公众号(没错,银联的活动也很多)。

对,想薅银行羊毛,你持卡的这些银行都得关注,因为羊毛一旦放出,能第一时间获取到这些信息,就意味着你薅的概率比那些晚看到的要高好多。下面这些是笔者关注的部分银行公众号:

举个栗子,在笔者写这部分内容之时(2019年12月2日,19点50左右),“银联上海”公众号就推送了一条针对云闪付上海绑卡客户的送话费羊毛活动。

活动详情如下:

笔者看了一下,到12月4日,超过一天的时间过后,总计17万个活动名额已经没了。

再举个栗子,银联最近推出了“12.12全民回报节”(云闪付APP首页可见),其中一项名为“银行有约”的专属活动,银联联手银行一起推出了百倍积分,笔者参与了和广发银行百倍积分活动,活动详情如下:

活动有几个要点:

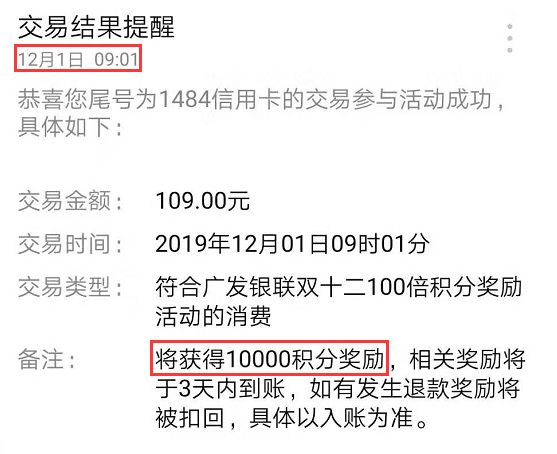

12月1日9点开始,使用银联二维码或手机PAY闪付,活动期间名额有限(满额即止),但是可以用不同的广发卡参与多次,上限10000分(即刷100元可得10000分)。

实际参与下来,笔者在12月1日9点,准时用银联二维码付款109元,当即微信提示得到了10000分的奖励。但在当天12点左右付款,就已经没有奖励了,第二天同事在9点整点进行试验,也无奖励。显然,“名额有限、满额即止”并不是一句空话。

所以,此类活动基本都会限制名额,如果掌握了官方一首信息来源,看到了就尽快去薅,基本能够水到渠成。当然,这种活动看到了,能多薅就薅,不能薅,也别遗憾!

二手消息来源

当然,银行的羊毛活动很多,通过自己去看APP、公众号,能够获取的活动也十分有限。要想最新限度的薅下羊毛,你必须扩大自己的消息来源面,混进广大的羊毛圈子里去。

怎么混进羊毛圈呢?

最为直接的方式,就是多加羊毛群,包括微信群、QQ群。有群的好处是:一旦银行有新羊毛活动出来了,羊毛党们多数会在群里分享消息,这样你也不会漏掉了。没有群资源?QQ群名称搜索功能了解一下(笔者的经验:搜索的关键词如“玩卡”、“权益”、“羊毛”等等)。如果有了第一个羊毛群,相信不日之后,就会有第十个羊毛群!

其次,各种玩卡、权益类的微信公众号都可以关注起来。微信公众号有搜索关注功能,直接搜相关的关键词(如“玩卡”、“权益”、“羊毛”等等),就能关注了。

圈内比较知名公众号:爱卡爱羊毛、惠权益、卡农权益等等,都会每天推送银行羊毛信息,且因为是公司运作,这些平台基本都有专门的客服维护。当然,那些资深玩卡大神运营的公众号,也都可以关注起来,这里就不打广告了。

最后,就是卡友们聚集的各种论坛了,比如:

自视逼格较高的飞客茶馆。玩里程的DLB聚集于此,文末会介绍一下大神们的日常操作,银行羊毛关注信用卡专区就行了(如下图);

各类借款“老哥”混迹的我爱卡论坛。玩卡的话,主要看玩卡生活、银行街两个板块(如下图);

其他论坛还包括信用卡之窗、玩卡网等等,活跃度相对低一点,但也可以关注。

羊毛权益变现

上文提到,不少银行的羊毛通过领券或特殊权益(比如中信“9元享看”的观影权益,比如通过10元风暴活动抢到一套锅具)的方式实现,而如果这些券或权益对你而言没有用的话(比如不喜欢喝星巴克,却领了一张星巴克大杯券),那好像就没必要去薅了?

NO!NO!NO!你用不上,不代表别人用不让,有需求就有市场,这就不得不提到羊毛权益的变现方式了。

笔者将不同的变现方式进行分类。

权益转让,首先要解决信任问题。所以,笔者第一个列举的就是阿里旗下的闲鱼二手交易平台,由于有平台担保,信任问题可以大大降低,操作类似于淘宝,只不过你变成了卖家,买家排下并把券用掉后,需要确认收货,会降低权益转让的回款效率。

如下图,不少用户就是通过闲鱼转让“9元享看”权益,相应的星巴克券、各种餐饮代金券、话费代充等,都可以这样转让:

第二个,就是各类权益转让平台,即黄牛“公司化”运作。

可以找一些羊毛圈内比较知名的权益转让平台,未避免广告嫌疑,这里就不列举了。以下为笔者关注的一些权益转让平台的公众号(主要通过用“权益”为关键词,搜索公众号名称,挑选出那些由公司运营的权益转让公众号,起码这类平台违约成本会高一点):

以下为一家典型的权益转让平台上,可选择出售的权益一览(基本囊括了星巴克、肯德基、必胜客等之类的主流代金券):

笔者建议可以多关注的几家权益平台,好处是不同的代金券或权益,在不同的平台上价格是不一样的,可以择价高的平台出。

下图为一家典型权益出售平台,星巴克各类代金券的出售价格(每天的价格可能都不一样):

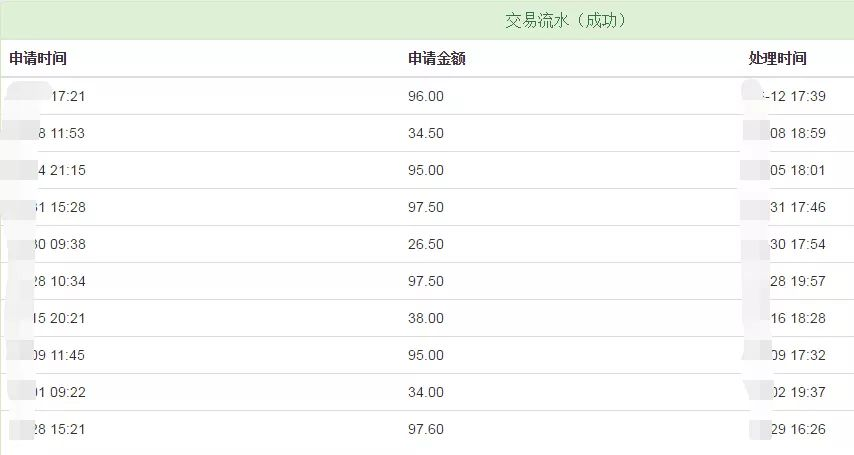

笔者通过某权益转让平台进行权益转让,转染成功后的部分回款提现流水:

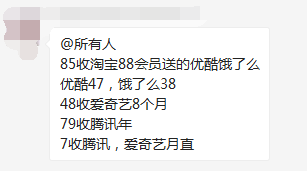

最后,就是那些在羊毛群里叫收权益的“黄牛”(一般都是个人),下图就是一个在羊毛群叫收视频、外卖会员的“黄牛”:

笔者并不推荐找这类“黄牛”(信用风险太高)。是在不行(比如转让电影票代金券这种需要自己下单方能抵扣),大可以通过小额代金券交易慢慢积累信任,后续如有大额的券出售,再找他们也无妨。笔者此前的9元享看权益基本都是通过固定的“黄牛”进行转让,回款速度快(如下图,成本18元两张票,收回52元,净赚34元):

写在最后

一圈下来是不是有点懵逼,再回头看看笔者前文精简的表格,其实也不是很难。薅银行羊毛,你得秉承“蚊子大腿也是肉”的精神,再小的羊毛,只要愿意去薅,也能积少成多。勤奋一点,多多关注官方渠道、大神论坛,羊毛有很多,就看你愿不愿意行动了!

当然,薅羊毛是一项长久耗时耗力的工作,除非你是DLB,否则发家致富可能性不大,有精力和时间花在投资自己上效应会更高。但薅羊毛也有好处,信息更广、脑子更勤、执行更快,适合利用闲暇时间小撸怡情,择需而薅!

最后,前文提到了“飞客茶馆”,为何说飞客茶馆是大神聚集地呢?下面这个栗子可以说明。

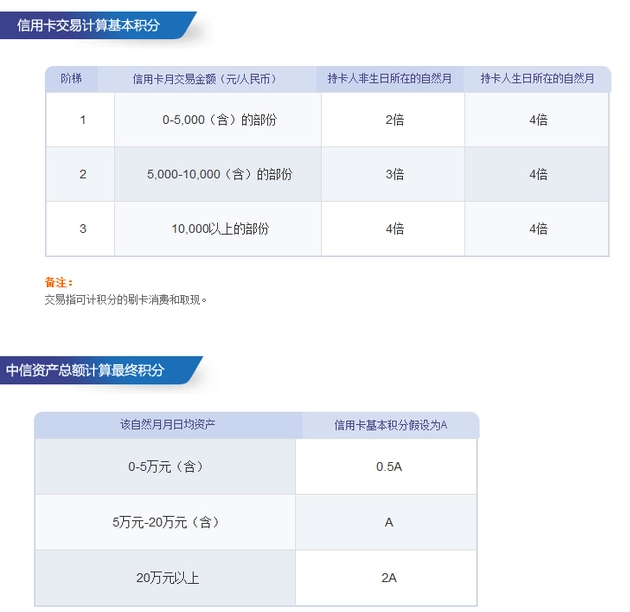

这是中信银行官方关于悦卡多倍积分权益的介绍:

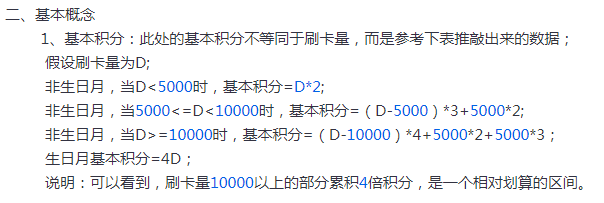

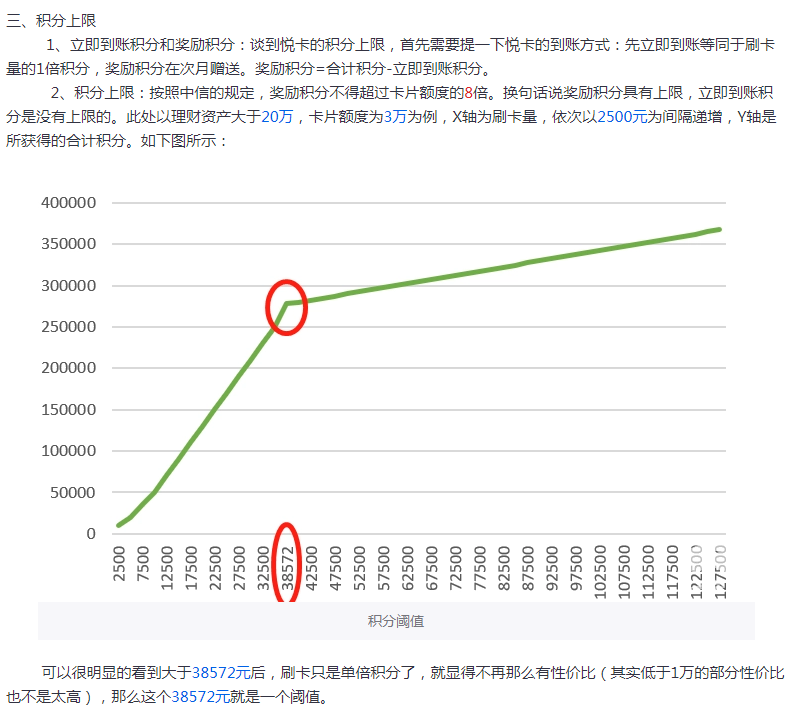

这是大神分析如何拿满悦卡多倍积分的帖子(PS:大神眼中,悦卡是用来玩里程的):

还是得感叹一下:数学不好,羊毛都不会薅!而在飞客茶馆上,这样的大神数不胜数。

所以,薅银行羊毛之前:

赶快行动吧,要不然你又该错过了一个亿了……

各家银行放出的羊毛千差万别,后续如果有机会,再单独写写。