网贷很多,看这对小夫妻是怎么上岸的

今天给大家看下这个家庭的负债情况,看你是不是也有相同的情况?

客户情况:

张先生和她爱人是都是上班族,有个孩子,夫妻俩月收入大概1.5万,名下有一辆没有什么价值的车辆和一套郑州市120平的按揭房,尾款还有70万。似乎看起来没有大问题,大部分的工薪家庭都是这种情况,收入还完房贷之后能维持住家庭的开销,还有能存一些钱,但像张先生这种家里有孩子的,如果稍微鸡娃一下,可能就不剩下什么钱了。

但是这对夫妻实际还有将近40万的网贷,丈夫有二十几万的信用卡负债,妻子有十万的网贷,客户当时说网贷每月的利息就6000元了。

现在夫妻俩除了还房贷的4100块,还要还网贷和信用卡,这14笔网贷每月要还13000,每月光还网贷和房贷就4100+13000=17000元。

除了这些,还有21张的20多万信用卡负债需要来回倒换。

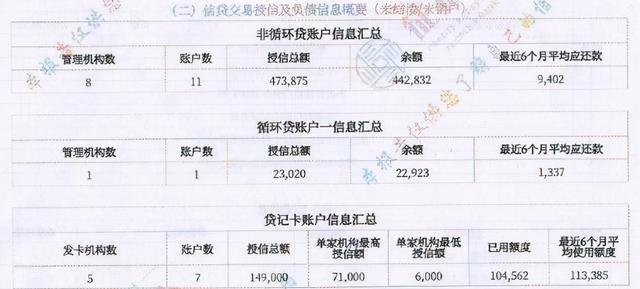

客户部分征信截图

这对夫妻当时因为要还朋友的5万,想着借网贷救急一下,但是网贷已经再也借不出来,而且近三个月的网贷申请次数有10次。

给客户推荐的方案方案:《债务整合+低息置换》,把原来的房贷结清重新再贷110万,把110万分20年等额本息还,月利息低至4厘。

本来是想用5万,但是为何却要给客户申请110万:

一是因为客户的网贷和信用卡负债太多,每月光产生的利息就有6000元,即使客户贷到了5万元还给了朋友,但是他们身上的负债其实并没有什么多大的缓解。因为网贷的钱一点也没有还,网贷的利息随着时间的推移只会越来越高,5万块钱,用不了多久这个利息就会再涨回来,实际上并没有真正解决客户的负债问题。

二、客户当时负债很高,资金链已经处于崩盘的状态。夫妻俩的工资已经不够维持网贷和房贷的支出。而且以当时客户的负债和网贷查询次数,想用5万,除了借亲戚朋友的钱,已经是很难再贷出来了。

三、客户的现状是借的钱都在还利息,如果是这样可能永远也无法还清贷款。现在存在以贷养贷的情况,继续发展下去只会债务越来越多,利息越还越多,很难从贷款的泥潭当中走出来。

所以推荐给客户走解押重贷,之后再合理规划收入的使用。张先生当时负债高,又是上班族,一时半会是很难还清负债的,所以推荐客户20年的等额本息还款方式,这样每月的压力要比之前小很多。

对比:

规划前每月要还房贷4100+多笔网贷13000+1万的信用卡≥27000(21张的信用卡倒换暂且按照每月需要还1万计算)

规划后每月只需统一还一笔贷款7260元,而且7260里边还有一部分本金,这对于夫妻俩来说相比之前轻松很多了,因为之前网贷的利息就已经6000了。

所以当时客户对这个方案还是很满意的。既解决了大额负债的问题,减轻了压力,又能每月结余一些资金作为一笔家庭储蓄。

之前有朋友说中介赚取服务费,哈哈哈哈,我们又不是义务劳动,肯定要收取服务费的。

这个世界有白嫖想法的人不少,可以理解。

每个行业有每个行业的生存法则,你看不到的地方不能说它没有成本存在。

冒着被批评的风险,给大家透露一下:

这个客户的服务费和咨询费是在18000,加上给资方的垫资利息8000,总共花费26000元。这个费用即使平摊上到每个月的利息上也是相对客户之前的每月的负债要轻松多的。

关于这个服务费大家都很在意,其实关于居间费用的问题,虽然没有具体的规定,但是最高是不会超过在3%的,我们也严格按照这个执行。而且收取的多了,客户也可以直接拒绝。

一切都是在自愿、平等的基础上进行交易的。

毕竟遵纪守法才能让我们在这个城市立足十年之久。