疯狂推卡、共债风险、不良攀升...信用卡速度激情时代落幕

在北京一家大型互联网公司工作的“90后”程序员卢林,2015年毕业后没多久,他便开始申请办理张信用卡,最高时总额度近40万。拿着这十几张卡,他除了购买最新款的苹果笔记本电脑、手机等商品,部分资金还被放进了股市、P2P网贷进行投资,享受钱生钱的快感。

2016年,卢林看到周围人开始买房,没禁住诱惑,他从信用卡刷了20多万,再加上四处凑钱在老家的省会城市买了两套房子,一套缴了首付,另一套稍小的房子则是全款。充分消费后,由于没有更多资金周转还钱,他开始了业内人称“十个锅九个盖”的“以卡养卡”套现游戏,利用不同信用卡免息期循环套取资金。但由于透支太多了,缺口越来越大……

近年来,随着经济下行压力加大,银行对公业务遭遇瓶颈,而房贷业务受调控影响回归平稳,而此时,消费金融市场强势崛起,互联网巨头和金融科技公司乘势捞金,银行也开始了信用卡发卡的大跃进。

据悉,十年来,我国信用卡发卡量接近10亿张,仅2017年以来的一年半时间里,全国大概新增了1.73亿张信用卡,其中招商、中信、兴业、光大、平安和上海银行的2018年年末信用卡发卡量,增速均超过了30%。

而为“跑马圈地”进一步扩大客群范围,各家银行普遍采用市场下沉策略,降低信用卡申请门槛,随着越来越多资质并不良好的用户成为持卡人,隐藏着的债务风险也正暗中聚集……

组团推卡新模式

为什么刚参加工作没几年的年轻人能轻松办下多张信用卡?

消金社发现,除了银行渠道下沉,还有一股力量在推波助澜,它们以团队运作、层级代理的方式将信用卡“送”到越来越多人手中。

钱建云是一家信用卡推广平台的代理(理事),因为之前做过POS机代理积累了一些客户资源,虽新加入这个平台不到二十天,他已经晋升成为了“理事2”。以单张卡平均推卡奖励150元计算,达成这个成绩,需要每月业绩超过1万,差不多是成功推荐办理60多张信用卡。

“虽然我们这家平台上线时间不长,但与别的一般推卡平台相比,我们有它们没有的团队奖励。”钱建云向消金社透露,平台目前共有从理事、理事1到理事7等八个等级,而只要升级到了理事1,便拥有了自己的团队,每月总业绩是个人业绩加上团队业绩,而有团队的理事可分享3%到10%不等的奖励系数。

某推卡平台奖励规则

“如果你做到理事4,你啥都不用干都能月入5000以上。”钱建云补充道。

钱建云告诉消金社,平台跟银行是合作关系,只要客户完成信用卡激活或进行首刷,便可以获得佣金,而客户使用过程是否出现了还款逾期、大额套现等行为,都由银行来负责,他们不用管。

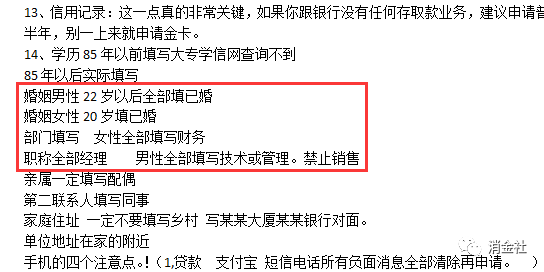

“如果担心客户资质不好,我们有一整套的信用卡申请包装流程。例如在婚姻栏,男性22岁以后全部填已婚。工作部门栏,女性全部填写财务。职称栏,全部填经理……银行的各种风控‘套路’,我们团队成员都要非常熟悉。”

钱建云说道,银行厌恶高风险人群,那就“投其所好”,将客户包装成在国企或事业单位工作,哪怕客户已经失业。而挂靠的单位都是已经安排好的,如果有人打电话核查,他们会帮忙应衬的。

某推卡平台内部培训资料

消金社了解到,目前该平台在团队层级制与丰厚推卡奖励的刺激下,正在迅猛发展。平台于今年4月20号推出,首发当天注册理事数便破5万人,5月注册理事数破15万人,佣金量也比上个月翻了三倍。

如今在各大信用卡论坛、甚至各种卡奴群等持卡用户集中地,消金社都能看见该平台的广告,它们正通过团队作战、发展下线的方式,加速抢夺客户……

“类似这样的申卡平台,市场上并不少。”某信用卡申卡中介表示,这种新式的互联网“夺食者”,它分割了一部分办卡中介的利益蛋糕,也降低了信用卡的申卡门槛。

风险显现

一方面,投放到市场上的信用卡数量不断增加。另一方面,随着监管机构进一步加强对P2P网贷、现金贷等行业的规范性监管,共债客群资产质量出现一定恶化迹象,“共债风险”也开始逐步体现。

近年来,市场上放贷主体越来越多,产品也越来越丰富。从利率来看,银行信用卡分期利率在18%左右,头部金融科技公司的在18%到36%之间,现金贷和超利贷等产品则超过36%,甚至高达1000%,在客观上形成了套利空间。

某银行风控人士曾监测到,有一部分用户在用信用卡的钱,偿还一些小额现金贷产品。

“高利率、高风险产品的坏账,可能最终会由低利率产品来承担。”有业内人士如此表示,如今的金融系统,不再是独立的个体,看起来毫不相关的两个金融体,或许正在暗中传导着风险。

不仅如此,越来越普遍的信用卡套现行为,也让银行的核心竞争力——风险定价正变得更加困难,增加了逾期的隐患。

据某支付机构代理商透露,目前比较常见的是通过套现以卡养卡的方式,把信用卡额度养高。这些持卡人借助一台手刷POS机,通过自选商户,便能包装出不定期在不同商户进行消费的正常账单。最后卡额度养到足够高,再集中收割,可能就直接一笔套走,不还了。

“把虚假交易掺和到真实商户的名下,这个是很难查的。现在银联和银行也只能抽查,规模太大,不可能逐笔逐笔地查。”一家第三方支付机构副总裁受访时曾表示。

有媒体从银行业权威人士处了解到,2017年某大型银行发现年度套现额高达1000亿元。据行业保守测算,全行业年度套现规模超万亿元,其规模已经与鼎盛时期的现金贷市场规模相当。而由于套现,银行低成本消费信贷资金出现用途失控,流入房产、投资领域等,也在某种程度上推动了信用卡逾期率的走高。

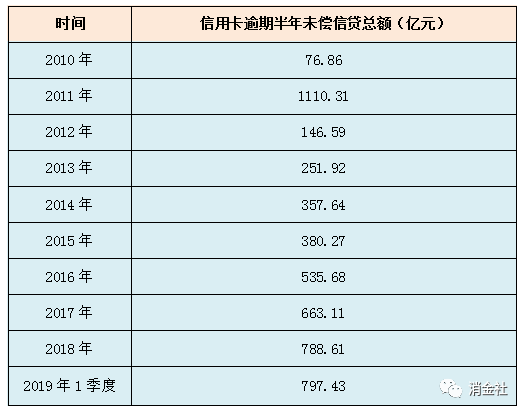

7月3日,央行发布的《2019年第一季度支付体系运行总体情况》显示,截至一季度末,信用卡逾期半年未偿信贷总额为797.43亿元,占信用卡应偿信贷余额的1.15%。

数据来源:中国人民银行

统计历年数据发现,与2014年的357.64亿元相比,信用卡逾期额度已经翻番,与2010年相比,增长接近10倍。

2018年末,浦发、平安、中信等多家银行的信用卡不良率,都在上升。从10家银行披露的数据来看,已有6家银行的信用卡不良率超过了1.5%,民生银行达到了2.15%。

而在信用卡逾期率逐年走高的背景下,不少用户未能理性用卡而沦为了难以偿还信用卡债务的“卡奴”,甚至出现了一些极端案例。

今年5月28日,广东珠海28岁的律师助理陈某烧炭自尽,其名下有14张信用卡,授信额度超过77万元,合计欠款总额达87.8万元,而其月薪仅3000来元。

因此,收紧风控,隔离风险,对于银行来说,已迫在眉睫。

风控趋严

7月11日,兴业银行在官网发布公告,今年8月29日起,该行信用卡预借现金将全额计入当期账单的最低还款额。

来源:兴业银行官网

无独有偶,中信银行也在近日宣布,自8月25日起,新办理信用卡现金提取(取现)及随借金的透支金额将全额计入当期账单的最低还款额。而此前,工商银行、农业银行等多家银行也已调整预借现金规则。

由于以往部分银行规定只将信用卡取现金额的10%计入最低还款额,因此,信用卡取现业务一度成为许多持卡人解决燃眉之急的好办法,而预借现金金额全额计入当期账单的最低还款额,意味着透支取现的最低还款“福利”取消。

在分析人士看来,在信用卡各类业务中,最值得警惕的就是分期业务,尤其是现金分期,因为这一客户群跟套现养卡人群高度重叠。一旦资金链中断,就会引发一连串风险,并在一定程度上波及信用卡行业。

据悉,对于逾期不良的上升,去年下半年开始,嗅到危险信号的部分银行开始对一些认定的风险持卡用户进行封卡降额处理。信用卡论坛也有卡友集中爆料,信用卡无故被冻结或被大幅降额,有些银行降低额度很夸张,比如从6.1万元直接降到8元的。

某银行信用卡持卡用户收到的降额短信

据一位办卡中介透露,现在信用卡申请的通过率正在降低。以前通过率大概是60%,现在只有15%,有的银行只要在征信上发现了你曾经用过网络贷款,基本上都会被它们的风控系统秒拒。

拐点将至?

面对逾期走高,各家银行的应对措施各不相同,降额、降低通过率,都是风控趋严的表现。

踩刹车,成了理性选择。

但与此同时,也有一部分人觉得,我国信用卡市场空间巨大,还处在发展的风口,需顺势而为。

2018年末,我国人均持卡量仅为0.7张,相比发达国家和地区2.5张-3张的水平,仍有很大空间。

一家股份银行信用卡中心员工曾向媒体透露,它们预计在2020年发行信用卡突破1亿张,速度不减,全速前进。

“在消费金融大发展的当下,面对信用卡业务的油门与刹车之间,目前的政策倡导的是踩刹车,以稳为主。”一位银行人士对消金社表示。

7月17日,银保监会上海监管局对工商银行、兴业银行、招商银行等六家银行旗下信用卡业务存在的违法违规行为进行公示,这些银行因未遵守总授信额度管理制度、对申请人收入核定严重不审慎等行为而被处罚金合计达190万元。

而经过多轮次发卡洗礼后,一方面潜在新客户中坏客户占比快速提升,一味聚焦拓展新客户,必要性似乎越来越低。另一方面,发卡量快速增长,卡均营收贡献却在下降。以招行为例,2018年流通卡卡均营收贡献降至791元,较两年前缩水约18%。

事实上,银行信用卡业务已走到“夯实存量”的转折点。

但回到发卡行自身,从速度到质量,并非一句话而已。

因为发掘存量优质客户,做好用户运营,需要在成本投入和业务可持续盈利两个维度中找平衡,而做到这一点并不容易。例如目前市场上部分广受持卡人欢迎的所谓“神卡”,亏多赚少,基本都是靠银行补贴性投入在支撑。

而如何借助金融科技,基于多维度数据,为持卡人设计千人千面的权益,击中靶心,满足用户的个性化需求,增加信用卡的客均盈利空间,或许才是科技驱动背景下信用卡转型的方向。

毕竟所有的粗放,终究要回归精益。

注:文中部分受访者为化名。