网贷履约险也要“凉凉”了?

5月15日,银保监会发布了《关于保险资金参与信用风险缓释工具和信用保护工具业务的通知》。就保险资金参与信用风险缓释工具和信用保护工具业务有关事项进行通知,共有七条。

一、本通知所称信用风险缓释工具和信用保护工具,是指用于管理信用风险的信用衍生产品。其中,信用风险缓释工具包括合约类产品和凭证类产品,信用保护工具包括信用保护合约和信用保护凭证。

二、保险资金参与信用风险缓释工具和信用保护工具业务仅限于对冲风险,保险集团(控股)公司、保险公司和保险资产管理公司(以下统称“保险机构”)不得作为信用风险承担方。

三、参与信用风险缓释工具和信用保护工具业务的保险机构应当具备衍生品运用能力和信用风险管理能力,并符合保险资金参与金融衍生产品交易的监管规定。

四、保险机构应当遵守信用风险缓释工具和信用保护工具的相关业务规则,信用风险缓释工具和信用保护工具的参考实体和标的债务应当符合保险资金运用的相关监管规定。

五、保险机构应当制定参与信用风险缓释工具和信用保护工具业务的管理制度和业务操作流程,防范信用风险、市场风险和操作风险。

六、保险机构应实时监测信用风险缓释工具和信用保护工具的交易情况,定期评估相关风险,并按照《保险资金参与金融衍生产品交易暂行办法》要求,向银保监会报送月度、季度和年度报告,报告内容包括但不限于业务开展、风险对冲、稽核审计及合规等情况。

七、银保监会将加强对保险机构参与信用风险缓释工具和信用保护工具业务的监管,依法开展现场和非现场检查。保险机构违反规定参与相关业务的,银保监会将依据有关规定对相关机构和人员进行行政处罚。

对网贷界,这份文件的出现直接影响到保险公司与网贷机构的信用保障保险,意味着保险公司参与网贷行业的路将逐渐被“封死”。

实际上,保险公司进入平台也并未有好果子吃,去年底,长安财险、安心财险在网贷平台资产出现逾期后,都未做相应的及时赔付,长安财险的综合偿付能力甚至一度降成负数。财险公司参与网贷机构的热情也一下冷了起来。

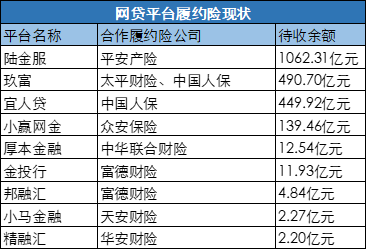

保险公司有专业的精算师做着只赚不赔的买卖,但在网贷界,风险远远比他们估算的要高。第三方数据显示,2018年爆雷平台数量近千家,涉及金额近5000亿元,参与到履约险的2018全年保费收入长安财险(29.04亿)、众安财险(112.23亿)、安心财险(15.30亿)等合计还不足其规模的10%。对网贷机构而言,能够提供履约险的保费支出在5%左右,保险公司要承担近20倍的杠杆。从这个角度看,有履约险的项目也一样要“提高警惕”。

上线履约险的平台也不是所有标的都是安全的,投资者在出借有履约险的项目时,需要要仔细了解清楚履约保证保险的保障范围。首先,并不是所有的平台都会提供履约保险合同,履约保险的保障范围就不得而知,有些平台签订的是对合作机构的保障,有些履约险可能有一些附加条件,这些东西用户都不了解,赔付的时候也就会遇到麻烦;其次,保险公司的赔付能力,与寿险的不同,财险类保单利益并不能延续,因偿付能力充足率不足导致保险公司偿还债务能力下降后,保险公司就会面临倒闭或解散,像之前提到的长安财险,就比较危险;最后关于赔付的问题,目前网贷平台的标的多以投标计划为主,履约险是否能覆盖到匹配的所有标的,而违约项目匹配到多个投资人的情况该如何赔付,目前还没有一个实例供我们参考。

回归本源,信用保证保险本就是帮助借款人协助贷款,通过保险公司的增信助贷,顺利从银行获取贷款,这在网贷行业中的实践,或许还需要走很远。