消费金融行业年度六大乱象盘点!

不破不立,2020年是防范金融风险的 “决战”之年。无论是监管体系还是最高院都在不同的场合和监管文件中,多次点名金融机构的"消费者保护"问题。

消费金融行业在政策“扶持”之下,也驶入“强监管”时代。不可否认,消费金融行业的确已从高歌猛进走向合规发展,但行业各种乱象并未瓦解冰消。

高利贷、砍头息、恶意催收、营销过度、违规收集用户信息等乱象,甚至是发行消费金融ABS的潜在风险,都成为消费金融行业“十年大考”必须跨过的一道坎。

正所谓,知己知彼百战不殆。对行业现存乱象有所认知,才能避开危险陷阱。今天瞭望消金,就近一年来,消费金融行业影响较大的乱象事件展开盘点,以供业内人士、用户参考。

事件一

“高利贷”成下消费金融业务“标签”

瞭望消金整理发现,近一年来,从持牌消费金融机构,到互联网消费金融企业,再到巨头旗下消金业务,始终都没脱下过“高利贷”的帽子。

瞭望消金通过中国裁判文书网发现,此前有法院驳回北银消费金融、兴业消费金融等持牌机构对贷款利息的要求。

法院方面认为,兴业消费金融作为金融机构,相较于民间借贷,其发放贷款收取的利息、罚息及违约金,应当受到更为严格的限制,不应超过年利率24%。

而北银消费金融逾期滞纳金年化利率高达36%。法院判决结果为,除借款本金及账户管理费外,法院只支持北银消费金融按年化24%(月利率2%)计收逾期滞纳费。

瞭望消金认为,当前“高利贷”生存空间已被压榨缩减,金融消费者若知法懂法,就能通过法律的手段合法保护自己的权益。

事件二

强制搭售屡禁不止,“砍头息”摇身变保险

有媒体报道,玖富万卡用户反映,通过玖富旗下借款APP申请线上贷款,资金到账后,账户“秒”被划走近万元。扣款详情显示,款项是被人保财险佛山分公司划走的。

据客服人员表示,人保财险是其合作公司,合作保险项目包括借款合同履约保证保险和个人贷款保证保险。如果用户申请有保费的借款产品,就必须购买保险,否则不发放贷款。同时,保费也是为了出借人的利益考虑,当借款人出现逾期等问题时,保险公司会给予赔偿。

人保财险佛山分公司给出的理由则是,该保险是可以帮助借款人快速通过借款审批、获取出借人借款的增信措施。在贷款时页面会展示保费及借款金额,需借款人线上勾选确认后才出具保单,整个投保及贷款环节均有人脸识别及身份认证。

但用户认为,整个贷款过程中,他既没有见过任何保险合同或者协议,也没有亲自签字确认,如果当初知道借款产品有保费,自己一定不会申请贷款。玖富万卡和人保财险是在用户不知情的情况下,为用户自动投保。

瞭望消金发现,当前“现金贷”业务仍是搭售和捆绑销售保险的重灾区,相较履约保证保险,意外险才是完全起不到“保障”作用。有业内人士直言,这些捆绑销售的保险最大作用还是提高借款人利用资金的综合成本,直白点就是“变相砍头息”。

银保监会下发《关于借款人意外险自查清理有关情况的通报》,近期银保监会印发《关于加快推进意外险改革的意见》,明确2020年及2021年意外险改革任务,并拟于近期针对搭售和捆绑销售、手续费畸高等乱象组织开展意外险市场清理整顿工作。

事件三

传统催收受限,恶意催收“智能”升级

据瞭望消金所知,催收通常有四种,层层递进,分别是电话催收、家访催收、暴力催收、法律催收。除了电催,其他的都需要面对面接触。现如今线下暴力催收团队,在扫黑除恶专项行动之后,又遇到新冠病毒疫情的冲击几乎 “团灭”。

随着金融科技不断普及化,AI 技术、大数据、云计算等新兴技术被运用到贷后催收领域,推动催收走向智能阶段。然而智能催收在给消费金融企业提供便利的同时,也给金融消费者带来新困扰。

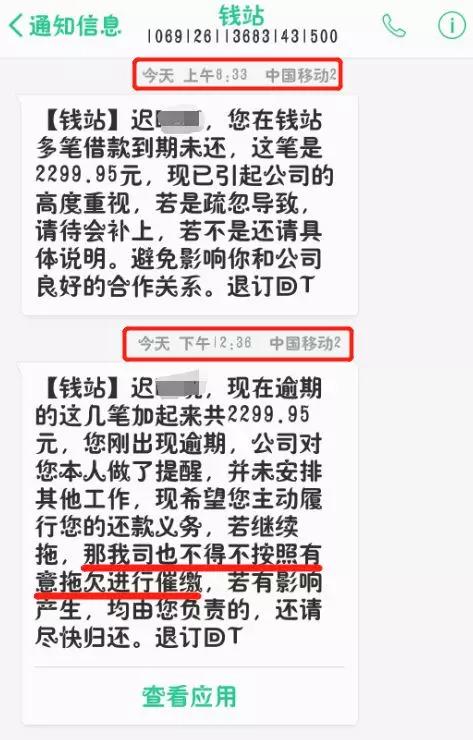

据钱站的用户反映,在疫情防控期间,其手机被智能催收电话打爆,智能催收短信还带有“威胁”字样,逾期一天罚息高达500元。

有业内人士认为,不少借款人也会恶意投诉。目前反催收领域聚集了欠债人、已上岸的老赖、服务中介等人群,通过抱团组建各种交流群,与催收员斗智斗勇,想方设法为自己争取利益。

但在瞭望消金看来,与其事后绞尽脑汁的违规补救,消费金融企业应把科技研究重心放在前端的风控模型上,确保业务合规和事先风控的完备,并接入征信系统,以减少贷后催收诉求。

事件四

消费金融市场主体过度营销,收割年轻韭菜

“【有钱花】最高20万(审批为准)日息最低至万二,灵活借还,登录有钱花查额度或戳dxmyqh.com/AU7uKe,回T退订”。这类短信在我们日常生活中屡见不鲜。

随着智能移动设备使用频率加大,给新型互联网金融机构,及消费金融业务凭借名目繁多的促销活动迅速推广,埋下不少安全隐患。

当前有部分消费金融市场主体的消费金融营销、服务对象群体朝年轻化驱动,涉嫌过度营销,利用消费者的攀比心理和金融知识的匾乏,恶意诱导过度借贷,容易造成不良社会影响。

如“京东白条诈骗案”。京东金融打出的醒目广告语:年轻不留白,任性花钱,先付后还。对于刘学等多名95后年轻人来说,是极致的“诱惑”。而他们最终也因冒充他人申领京东白条,留下了犯罪记录和人生污点。

瞭望消金注意到,当前在抖音,快手,微博,贴吧,各个浏览器,但凡是年轻人常逛的地方,到处充斥着包括商业银行、信用卡中心、消费金融公司、P2P、网络小贷、互联网金融助贷平台贷款广告。

好在四部门联合制定并发布《关于进一步规范金融营销宣传行为的通知》,自2020年1月25日起施行。其明确了金融营销宣传资质要求、监管部门职责、金融营销宣传行为规范、对违法违规金融营销宣传活动将采取相应监管措施。

瞭望消金在此忠告,人的一生中,最缺钱的时候就是年轻的时候,而这也是消费欲望也是最强,但自制力最弱的时候。所谓金融市场和金融产品,只能帮助你把“现在的需求”和“未来的钱”之间的矛盾调和好,让你能跨期搬移收入,更好地实现资源的跨期配置。

事件五

多平台因违规收集用户信息,被监管部门点名

国家计算机病毒应急处理中心发布《移动APP违法违规问题及治理举措》,京东金融App因“涉嫌超范围采集用户隐私信息的行为”被点名。原因是“App未按照其隐私声明申请隐私权限”。

在隐私政策中,出于核心功能业务需求,京东金融App申请收集用户身份信息、银行卡信息、手机号、地址、职业、教育、财产信息、面部特征、指纹信息、位置信息、交易及转账红包信息、设备型号及设备识别码、网络使用习惯、设备状态等等隐私信息。

如果用户不提供信息,京东金融将无法提供对应的产品与/或服务。这些信息中只有寥寥几种信息需要申请隐私权限,比如设备信息及识别码权限、获取网络状态权限、指纹识别器调动权限、位置权限、获取软件列表权限等等。

除此之外,京东金融还声明了6项“不提供不会影响您使用京东金融”的个人信息,其中包括允许访问相机、允许访问相册、允许访问通讯录、开启麦克风权限等。

在瞭望消金看来,大数据时代,得数据者得天下。金融机构穷尽所能搜集用户个人信息支持业务发展创新,期间不可避免的会涉及到用户隐私和数据安全问题。京东金融App不是个案,此前飞贷、水象分期、融360也因App存在严重安全隐患,被监管部门点名。

《数据安全管理办法》、《个人信息出境安全评估办法》、《App违法违规收集使用个人信息行为认定方法》、《移动互联网应用(App)收集个人信息基本规范》等系列制度文件相继面世向公众征求意见。这些都意味着,用户隐私和数据安全是互联网永远的红线。

事件六

消费金融ABS回暖,需警惕潜在风险

瞭望消金了解到,消费金融ABS双11期间迎来发行“小高潮”,除了锦程消费金融、马上消费金融、苏宁消费金融等持牌消费金融公司,包括360金融、滴滴、京东等在内的互联网巨头也都开始从金融市场“补血”。

公开资料显示,消费金融公司获批信贷资产证券化业务资格,包括招联、中银、兴业、锦程、苏宁、马上及湖北消费金融。除招联、海尔及湖北消费金融外,其余6家消费金融公司均发行了信贷ABS产品。

有业内人士表示,相比年初的颓势,消费金融ABS正在逐步回暖,但这一数据较2018年仍有所下滑。据统计,我国消费金融ABS共发行102期产品,发行规模达到3025.67亿元,较2018年下降0.28%。

也有业内人士指出,消费金融行业具有普惠金融的性质和小额分散的特点,本身很适合作为ABS的底层资产。但随着规模不断扩大,机构风控能力欠佳,不良率逐渐攀升。再加上消费贷款底层资产不透明、贷后管理不尽职等问题的存在,需警惕消费金融ABS潜在风险。

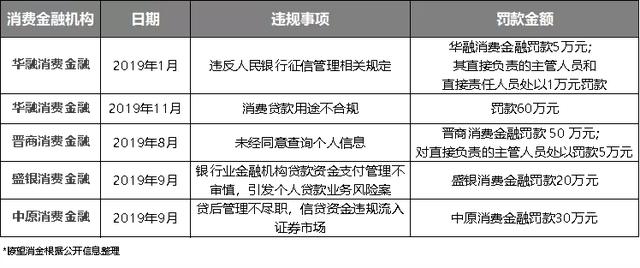

据瞭望消金整理公开信息获悉,在持牌消费金融公司中,共有四家公司接到监管部门的罚单,分别是华融消费金融、晋商消费金融、盛银消费金融和中原消费金融,总罚款数额为171万元。

“破”与“立”是对孪生兄弟,从高歌猛进到合规稳健发展,消费金融机构有场硬仗要打。

业内人士普遍认为,未来消费金融及其产业链将呈现强者愈强的局面,行业集中度有望进一步提升。