华夏人寿变相裁员背后 去年退保金超225亿 偿付能力亮红灯

日前,特大型保险企业华夏人寿爆出一份鼓励45岁以上干部停薪留职创业的内部文件,引发外界对疫情之下保险企业生存处境的关注。互金商业评论注意到,华夏人寿变相裁员的背后,是公司经营业绩去年下半年开始急剧下滑,三、四季度连续亏损,同时,去年前三个季度退保金大幅增长至225亿元,是2018年的三倍。此外,在偿付能力充足率等核心指标上,华夏人寿亦亮起红灯。

去年实际亏损0.5亿元

华夏人寿的内部通知显示,受疫情影响,2020年公司经营利润压力增加,成本管控难度加大,为优化干部队伍结构,提升资源利用效率,公司鼓励B类及以上干部(尤其是年满45周岁以上的),经批准可选择停薪留职自行创业,期限不超过三年。

通知称,停薪留职后,根据职务年限,公司支持三到六个月标准工资,作为自行创业基金和期间生活保障。停薪留职期间,社保由公司代缴,不再享受公司其他福利项目。基础标准为三个月标准工资,任B类及以上职务每满两年增加一个月工资,最多不超过六个月,原则上逐月发放,特殊情况经特批可一次性发放。

互金商业评论注意到,华夏人寿变相裁减中年员工的举措,反映了在疫情影响之下,其主营业务正陷入艰难,公司部分核心指标亮起红灯。

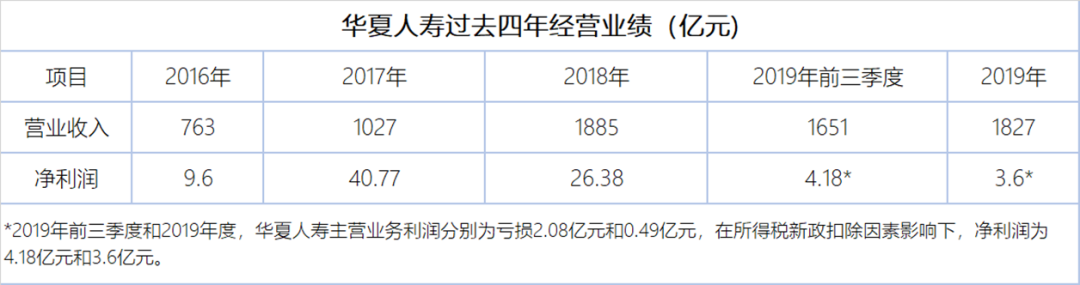

某评级机构披露的华夏人寿未经审计的2019年财务报表显示,截至2019年末,公司总资产为5873亿元,所有者权益合计为 219.25亿元。2019年公司实现保险业务收入1828亿元,营业支出1997亿元,在收支两方面作用下,2019年公司实现利润总额-0.49亿元,考虑保险行业所得税新政实施等影响,2019年公司实现净利润3.60亿元,同比大幅下降 86.34%。

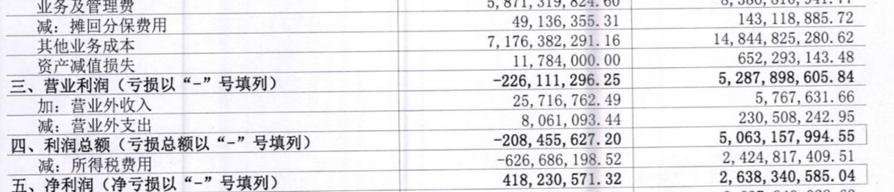

实际上,华夏人寿业绩恶化并不完全是因为今年初的疫情影响,从2019年三季度开始,其营业利润已开始出现亏损。

2019年前三个季度,华夏人寿营业收入1651亿元,利润总额-2.08亿元,所得税抵扣-6.27亿元后,账面才转亏为盈,取得4.18亿元的净利润。

不过,互金商业评论发现,华夏人寿披露的去年四个季度偿付能力报告中,其2019年一季度至四季度的净利润分别为-4.04亿元、9.25亿元、0.80亿元和1.15亿元,合计全年净利润7.16亿元。这一数字和评级机构披露的华夏人寿未经审计的净利润数字出入较大。

但不管哪一个数字更接近真相,华夏人寿2019年经营业绩断崖式下跌是确定无疑的。2016年-2018年,华夏人寿分别实现营业收入763亿元、1027亿元、1885亿元,净利润分别为9.6亿元、40.77亿元、26.38亿元。

从过去三年的业绩数据不难看出,华夏人寿业绩2018年已经拐头向下,在2018年营业收入比2017年同比增长80%的情况下,其净利润反而缩水35%,增收不增利预示着,华夏人寿的主营业务将迎来艰难时刻。

偿付能力指标亮红灯

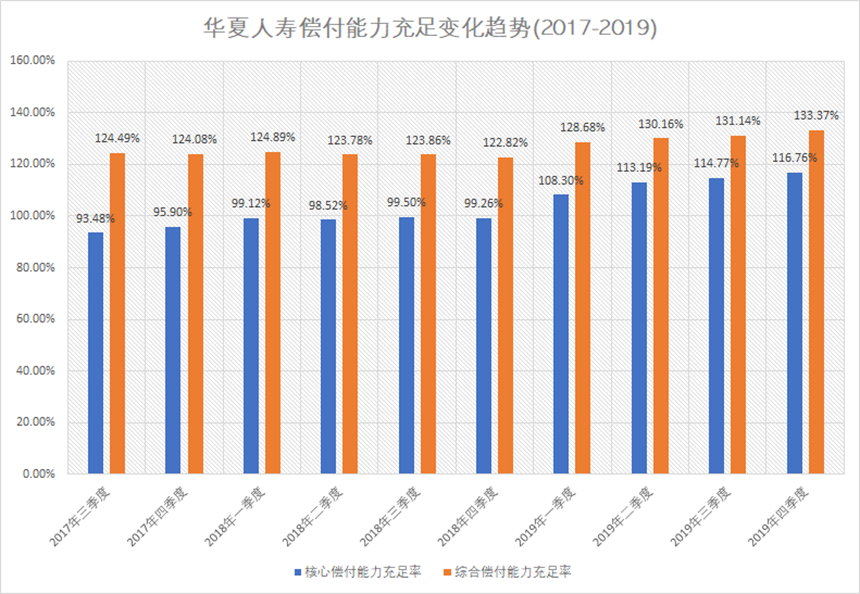

再来看看其他指标,截至2019年末,华夏人寿核心偿付能力充足率与综合偿付能力充足率分别为116.76%和133.37%,考虑公司业务规模的持续扩张、盈利水平的不确定性,公司偿付能力面临较大压力。

互金商业评论注意到,2017年二季度至2019年四季度,无论是核心偿付能力充足率还是综合偿付能力充足率,华夏人寿都远远低于行业平均水平。例如,2019年一季度末,华夏人寿的核心偿付能力充足率为108.3%,综合偿付能力充足率为128.68%。而银监会披露的数据显示,2019年一季度末,178家保险公司核心偿付能力充足率为233.4%,综合偿付能力充足率为245.3%。

2019年三季度末,华夏人寿的核心偿付能力充足率为114.77%,综合偿付能力充足率为131.14%。而银保监会此前披露的2019年三季度末178家保险公司,核心偿付能力充足率为235.2%,综合偿付能力充足率为246.5%。

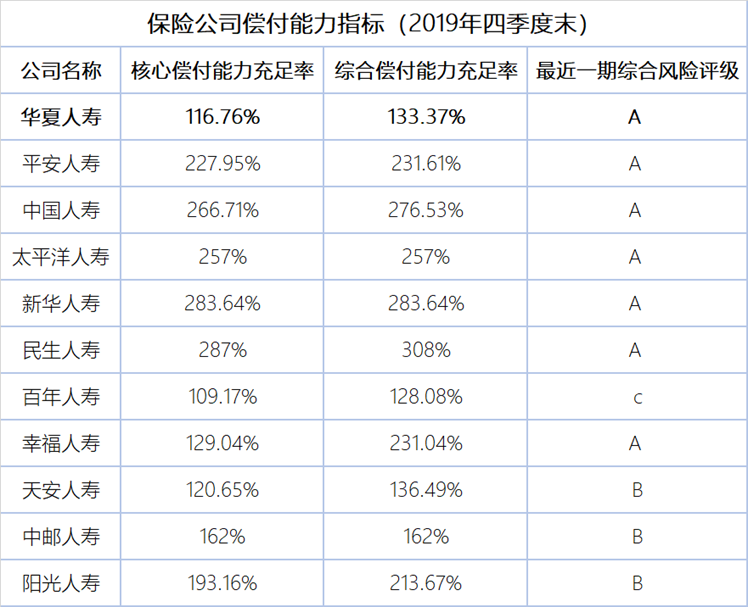

互金商业评论随机选取了10家人寿保险公司,统计了2019年四季度末每家公司的核心偿付能力充足率和综合偿付能力充足率,发现,华夏人寿在这两个指标上均排名倒数第二,仅次于百年人寿。而百年人寿因为偿付能力持续接近监管红线,其最新风险评级已经是C级。但耐人寻味的是,核心偿付能力同样徘徊在红线之上的华夏人寿,其最新评级还是A级。

保户投资规模连续下降,退保规模创新高

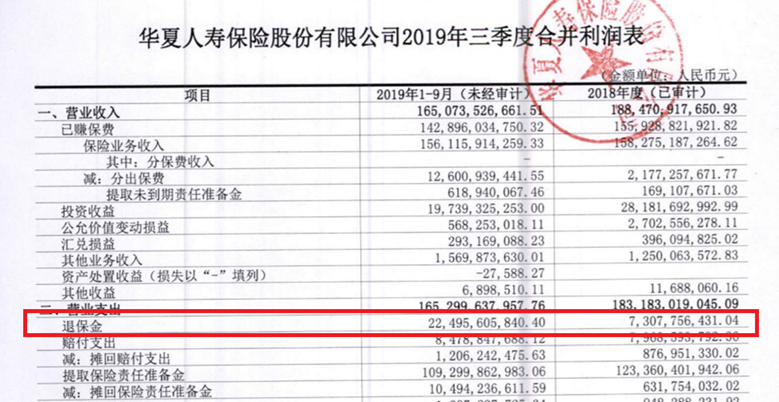

华夏人寿的其他经营指标亦不容乐观。华夏人寿2019年三季度审计报告显示,前三个季度退保金规模飙升至225亿元。其未经审计的财务报告也指出,公司退保金在2019年大幅增加。

2016年-2018年,华夏人寿的退保金规模分别为5.64亿元、22.95亿元、73亿元,2019年前三个季度的退保金规模是此前三年总和的两倍多。

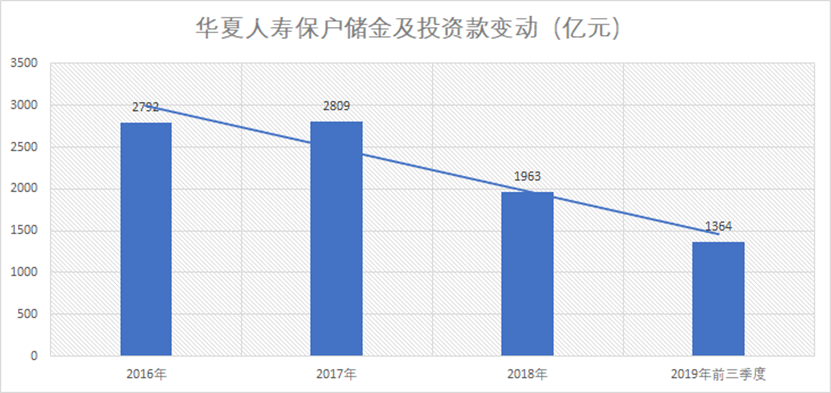

除了退保费金增外,华夏人寿的保户储金及投资款同样连续出现负增长。2018年,华夏人寿保户储金及投资款净增加额为-846亿元,2019年前三个季度,保户储金及投资款净增加额-599亿元。2016年-2019年前三个季度,华夏人寿保户储金及投资款规模分别为2792亿元、2809亿元、1963亿元、1364亿元,下滑速度较快。

互金商业评论注意到,2019年华夏人寿的现金流指标也亮起红灯。2019年一季度到四季度,华夏人寿的净现金流分别为-52.2亿元、-50.9亿元、28.2亿元、-26.8亿元。这意味着,除了三季度外,2019年其余三个季度华夏人寿的现金流均为负值,全年净现金流为-101.7亿元。

此外,华夏人寿在持现金也出现较大降幅。截至2019年9月末,华夏人寿持有的现金及现金等价物余额为277亿元,2018年底这一数字为368亿元,同比减少25%。

经营指标的提前恶化,再加上新冠疫情的冲击,本已脆弱不堪的华夏人寿或许只能利用变相裁员,来缓解公司的经营颓势。但中长期看,华夏人寿或许更需要提升的是主营业务经营质量和运营效率,而不是裁减中年老员工。