你所惧怕的暴力利息,其实可以不用还!

你是不是也很赞同这样一句话:“借过的网贷,欠过的债,谁不想早点还清?”

那掌柜就想告诉你,还真有人不把欠钱的事情放心上,不是还有句话叫

“凭本事借的钱为什么要还?”

有的人确实不怕“欠债”,征信烂了也无所谓,但是大部分人还是不想逾期,更不想被催收天天所困扰。

001

欠债还分三六九等

掌柜得和逾期的借友们提及的一个观点就是

“逾期了不代表你就无路可走了,有一种情况叫是否有还款意愿!”

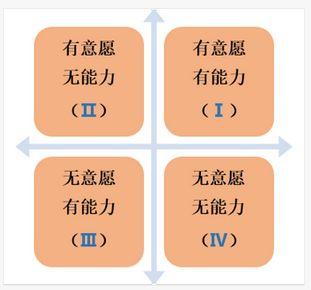

看看这张图

意愿能力的等级划分(你是属于哪一种?):

Ⅰ类:有还款意愿有还款能力,会给予适当宽限;

有时,我们借的平台太多了,每个月又有好几张信用卡账单的时候,很容易出现“逾期”,这个时候为了避免留下不良信用记录,只要你有还款能力,哪怕问亲戚朋友能够借来钱先还上,你完全可以向网贷平台或者银行反应你的还款意愿,通常都会给予1~3天宽限。

Ⅱ类:有还款意愿无还款能力,银行给予适当展期,网贷给借款人提供帮助;

也有很多平台针对那些逾期的借款用户,予以友好的态度劝说他们先还款。通常这样也会加大借款人的还款意愿,即使他们暂无还款能力,但是就如这位借款人的留言:

银行贷款可以给出展期,适当延长借款人还款时间期限,而网贷则应该对于那些有还款意愿,但是实在没钱还债的人给予帮助和宽限,提供一些渠道鼓励他们努力赚钱慢慢还债。

Ⅲ类:无还款意愿有还款能力,重点在信用再教育及提高逾期成本;

有这么一群人,吃喝玩乐都能拿得出钱,但是一到要还款了就“哭穷”,他们并不是没有钱,但是就是拖着不还,这种人如果不对其进行信用教育,提高逾期成本,慢慢就会变成“老赖”。

Ⅳ类:无还款意愿无还款能力,强力催收及诉讼执行,降低损失。

最后的这一个等级,专门是针对一些失信之人的,俗称“老赖”。

“暴力催收不可取,但是针对一些没有还款能力还毫无还款意愿的人,必须采取一些法律措施和正当的催收方式去对待这些人。”不然,损失的不只是某个平台而已,而是让整个社会失去诚信。

002

如何争取最大还款期限

那对于不同等级的借款人,应该怎么争取最大的还款期限?

1)有无还款能力是其次,还款意愿才最关键

针对不同的等级,采取不同的措施。先拿银行为例,对于还款意愿看的可不只是征信,其实还包含另外三个因素:

- 外界声音

- 性格特点

- 婚姻状况

如果在这些因素之下,借款人都保持着良好的评价,自然即使你没有还款能力,银行也会给你一些还款宽限。同时,我们的借友在和网贷平台协商还款事宜的时候,也能借此体现出你的诚信和责任感,人都有应急周转的情况,所以还款意愿的强烈更重要。

2)与借款人协商长时间无果,引来的不只是催收这么简单

网贷平台擅长用催收的方式去提醒你早点还款,只是有些平台确实恶劣。之前掌柜就有讲到一些借友经历过的暴力催收。

按照银行的做法来看,客户有还款能力,但出于种种原因不愿意配合还款的。如:

1、客户不诚实,在逾期的原因上撒谎;

2、客户通过贿赂来获得贷款和展期;

3、客户不配合;

4、客户明确表明拒绝还款;

5、客户在转移资产等;

来看看银行怎么做:

基本上,银行会先找你协商后,再加大力度对你施压来纠正、改善你的还款意愿,促使你的还款意愿由弱转强。如果在一定时间内无法改变你的还款意愿,只能拿出必杀技——

对借款人提起诉讼或仲裁!

所以,强烈的还款意愿不仅能够帮你争取在网贷平台,获得最大的还款期限,还能根据你的实际情况给你减免利息,

甚至免利息也是很有可能的。