宜人贷等15家老平台现状:执行“三降” 引入机构资金

自2007年国内第一家P2P网贷平台上线以来,P2P网贷行业不知不觉已走过十二个春秋。近年随着监管政策趋严和备案始终未能落定,不少平台主动或被动离开P2P网贷行业,但有部分上线较早的老平台仍在坚守。

本文将对2012年及以前成立的平台从数据、业务等方面分析其运营现状,本文将对2012年及以前成立的P2P网贷平台统称为老平台。

一、老平台总体情况

1.运营老平台概况

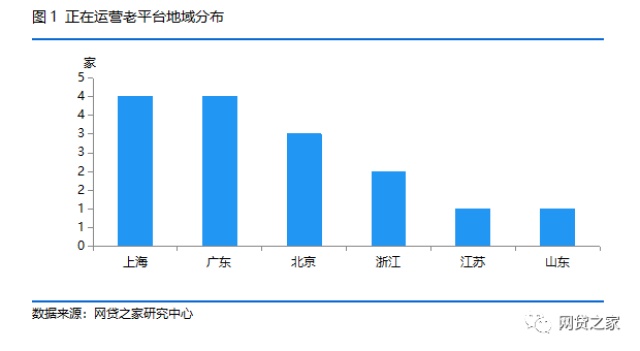

据网贷之家不完全统计,截至2019年10月21日,全国目前正在运营的P2P网贷平台中有15家老平台(本文的正在运营平台是指9月仍在正常发标的平台,由于陆金服和瑞银创投已暂停发标超2个月,圈圈金服自8月底开始也暂停发新标,故不计入本文统计口径),占同期全国正常运营平台总数的2%。

从具体平台来看,多为行业品牌知名度较高的平台,如拍拍贷、人人贷、宜人贷等行业头部平台均为2012年及以前上线。

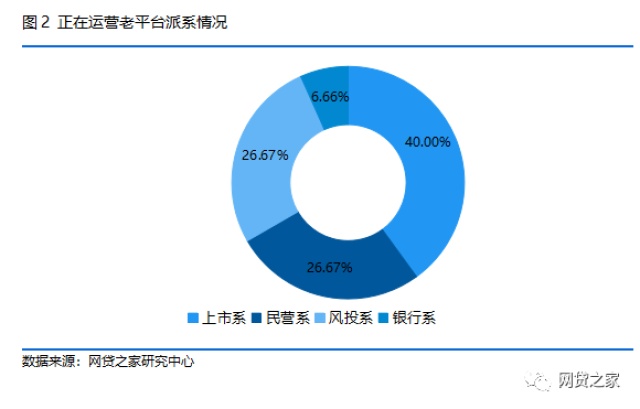

与部分老平台在如今强监管的大环境下仍受到资本青睐不同的是,有部分老平台因业务不合规、经营不善、竞争力不足等原因在大浪淘沙中被淘汰出局,甚至有部分老平台通过P2P网贷平台进行自融,出现恶性退出事件,严重损害了出借人的权益。

据网贷之家不完全统计,截至2019年9月底,全国累计停业及问题平台数量为5971家,其中有129家停业及问题平台为2012年及以前上线的老平台,占历史累计停业及问题平台数的2.16%。其中,提现困难的平台(包括发布延期兑付公告的平台)占比最高,为33.33%;其次是停业平台,占比为31.78%。

二、从数据看正在运营老平台运营现状

2019年1月互金整治办与网贷整治办联合下发的《关于进一步做实P2P网络借贷合规检查及后续工作的通知》流出,通知对系统接入做出指导,并明确提出两个“三降”确保目标:

一是确保辖区P2P平台总数、业务总规模、投资人数实现“三降”;

二是确保每家P2P平台投资者数量、业务规模以及借款人数实现“三降”。

本文将从成交量、借贷余额、借款人数和出借人数等维度分析当前老平台运营现状和“三降”执行情况。

1.成交量变化

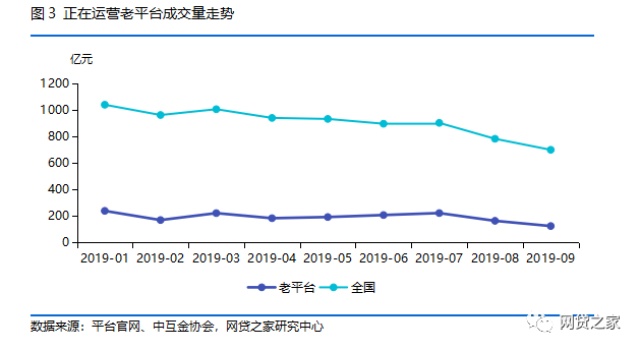

从老平台运营数据来看,这15家老平台2019年1-9月累计成交量为1711.63亿元,占同期全国P2P网贷行业成交量的21.03%,占比远高于其平台数量占比,可以看出老平台虽然数量少,但多数已成长为P2P网贷行业的领头羊,在行业占据重要地位。

从2019年各月老平台成交量走势来看,老平台月成交量整体呈下降趋势,与全国成交量走势基本保持一致。据统计,这15家老平台2019年9月成交量总计为123.12亿元,较2019年1月成交量(237.45亿元)下降了48.15%,而这主要是受“三降”监管政策影响以及部分地区要求平台快速压降规模所致。

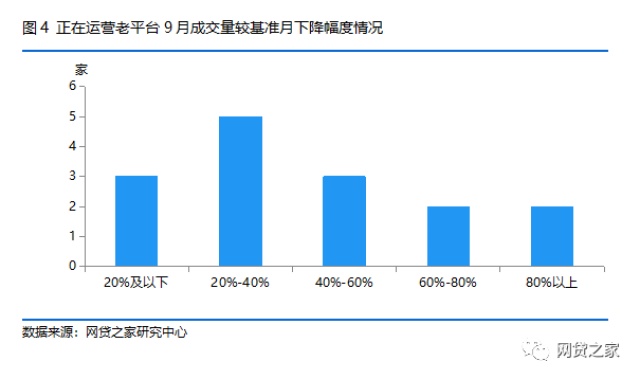

其中9月成交量较1月成交量下降20%-40%的平台最多,有5家平台;下降幅度在20%以下及40%-60%分别有3家平台;下降幅度在60%以上的平台有4家,分别为开鑫贷、拍拍贷、你我贷和投哪网。

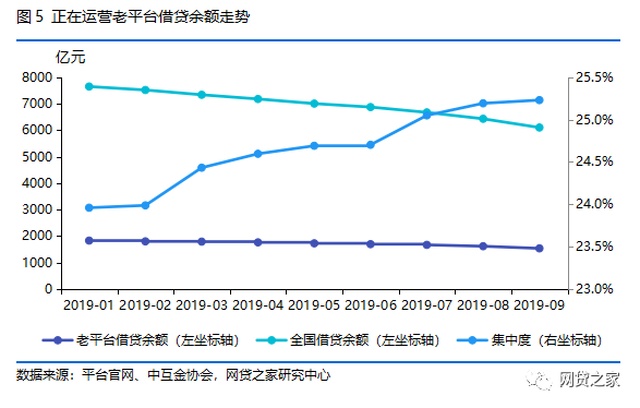

根据平台官网或中国互金协会披露的数据,截至2019年9月底,这15家样本平台的借贷余额为1538.86亿元,占同期全国P2P网贷行业借贷余额的25.23%。从2019年各月底老平台借贷余额占全国借贷余额比例来看,集中度整体呈上升趋势。

8成老平台9月底借贷余额较1月底出现下降,其中开鑫贷下降幅度最大,下降了54.16%;其次是拍拍贷,9月底借贷余额为121.04亿元,较1月底下降了40.77%;投哪网和你我贷9月底借贷余额较年初分别下降了37.85%和24.96%。

据平台官网或中互金协会披露的数据显示,截至2019年9月底,这15家老平台当前出借人数和借款人数据分别为153.17万人和1232.1万人(当前出借人数和借款人数均未去重)。

由于人人聚财仅披露9月底当前出借人和借款人情况,将从样本中剔除,从其余14家样本平台2019年各月当前出借人和借款人走势来看,两者走势基本一致,均呈现逐月下降趋势,而这一趋势主要与受“三降”政策影响,平台缩减规模减少发标量,以及受行业风险事件频发影响,出借人信心下降有关。

以上海八年老平台爱投金融为例,爱投金融于2011年10月28日成立,同年12月28日正式上线,由上海财经大学金融博士创立,从披露的信息来看,平台合规意愿较强,基本在相关政策出台后即及时跟进和调整,如2019年5月24日平台注册资本由5000万元增至5.35亿元,同时其积极落实“三降”,如根据其官网披露,爱投金融2019年9月成交量为7926.68万元,较2019年1月下降25.91%,9月底借贷余额为5.15亿元,较2019年初借贷余额下降了3.04%。另外,爱投金融目前已完成国家互联网安全应急中心实时数据系统接入和中国互联网金融协会实时数据系统接入。

三、正在运营老平台业务现状

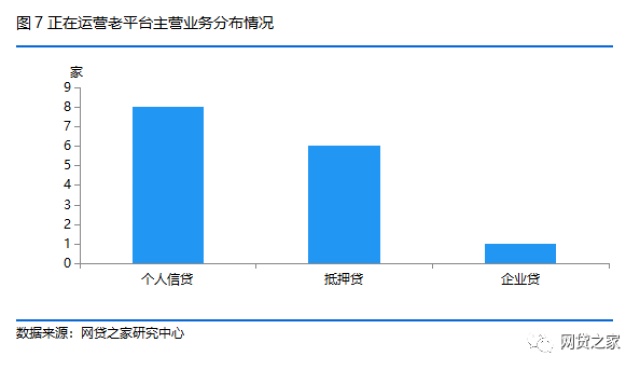

1.业务分布:超半数老平台主打个人信贷

从老平台业务来看,多家老平台深耕于垂直细分领域,如拍拍贷专注于线上个人小额信贷,又如爱投金融深耕于抵押类业务,并且以房产抵押类资产为主,资产主要来源于合作机构,根据其2019年第二季度运营报告显示,爱投金融第二季度房抵贷和车抵贷借款项目占比达到98%,从出借人对平台的印象来看,主要为回款及时、提现到账快、体验较好等。

本文将P2P网贷平台的业务类型主要分为个人信贷、抵押贷及企业贷。由于部分平台涉及多种业务类型,本文将根据业务类型占比最高的进行归类。

从这15家老平台的主营业务来看:

有8家主打个人信贷,如拍拍贷、宜人贷、人人贷等,占样本总数的53.33%;6家主营业务为抵押类贷款;1家主营企业贷业务。

总体来看,老平台主营业务是以小额分散的个人信贷为主,并且主打个人信贷的平台多青睐于消费金融业务,这主要与此前的限额令有关。

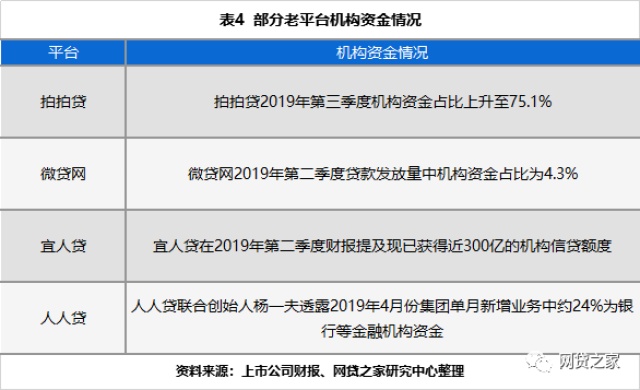

自175号文提出积极引导部分机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等,部分P2P网贷平台便开始迅速布局助贷业务,特别是随着行业清退的加速以及“三降”的执行,引入机构资金、发展助货业务成为了部分老平台的新出路和盈利点。

根据部分老平台公开披露的信息来看:

拍拍贷近一年机构资金占比大幅提升,根据其10月9日上市公司公告披露,拍拍贷2019年第三季度机构资金占比已上升至75.1%,远高于2018年第三季度的14.3%和2019年第二季度的44.8%;

根据微贷网2019年第二季度财报显示,微贷网2019年第二季度贷款发放量中机构资金占比为4.3%;

宜人贷虽在第二季度财报中未披露机构资金占比的具体情况,但提及现已获得机构合作伙伴近300亿的信贷额度。

另外,人人贷所属集团友信金服在今年以来也逐步调整策略,引入了机构资金,2019年4月份集团单月新增业务中约24%为银行等金融机构资金。

纵观P2P网贷行业历史长河,老平台见证了P2P网贷行业从默默无闻到野蛮生长再到规范发展的全过程,不少老平台俨然已成长为P2P网贷行业的领头羊和方向标。

同时老平台在拥抱监管上也显示出较大的热情,合规意愿较强,积极落实“三降”监管要求,完成实时数据接入。但同样受行业清退的加速以及“三降”的严格执行影响,部分老平台开始加速引入机构资金,发展助贷业务,发掘新的盈利点和为战略转型做准备。