二代征信已成为消费金融业务贷前和贷后的风控基础,不少机构升级二代征信查询和报送系统,以确保风控机制稳定运转。

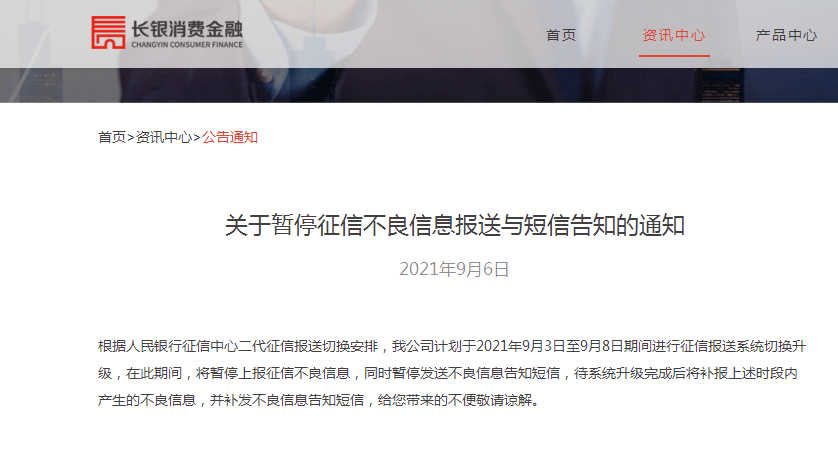

近期,长银消费金融发布关于暂停征信不良信息报送和短信告知的通知,指出根据人民银行征信中心二代征信报送切换安排,计划于2021年9月3日至9月8日期间进行征信报送系统切换升级。

在长银消费金融征信系统升级期间,将暂停上报征信不良信息,同时暂停发送不良信息告知短信。系统升级完成后,长银消费金融仍将补报上述时段内产生的不良信息,并补发不良信息告知短信。

二代征信是消费金融公司风控的基础参考,涉及贷前授信审批的精准度,贷后管理对逃废债的威慑作用。央行二代征信聚合了强信用特征的个人金融数据,数据维度包括年龄、职业、学历、借贷情况、还款记录等。这些基础性金融数据是消费金融公司风控的前提,也是借款人获得贷款的重要依据。除了央行二代征信赋能消费信贷业务,风控,大数据、云计算、人工智能等新兴科技融合的智能风控技术,也为金融机构的风控体系增添安全筹码。

补报不良征信

在长银消费金融暂停上报不良征信的六天中,可能会产生大量借款人逾期不良信息,这不代表不良信息不会出现在借款人个人征信报告中。长银消费金融在征信系统升级后,肯定会第一时间把不良信息上报,借款人若不想征信出问题,就得老老实实还款。

自央行二代征信系统去年切换上线以来,更加精准、全面的信用报告为金融机构提供了风控决策依据,同时也变成借款人的融资名片。伴随央行二代征信系统维护升级,金融机构需要及时更新系统与之对接。

对于信用贷款和抵押贷款业务,消费金融公司在授信前一般需要借款人授权查询二代征信,机构版的征信报告能多维度展示借款人的信用情况,结合机构自身的征信风控模型对借款人的资质进行评分。一旦发现与授信条件不符的情况,就会拒借款人的信贷申请。

此外,二代征信在消费金融公司的贷后管理环节至关重要。二代征信关系到借款人个人信用情况,是借款人在办理房贷、车贷、经营贷、消费贷的前置条件,一般情况下借款人不敢轻易逾期。

当央行征信系统暂停服务后,金融机构纷纷暂停贷款审批和放款服务。由此可见,二代征信已成为金融消费者的通行证,金融机构的基础风控指标。

就消费金融业务而言,风控是第一位。同时,监管要求消费金融公司把逾期60天作为不良率统计口径,便会增加持牌消费金融公司资产风险暴露水平。风控能力一旦没跟上,消费金融公司就难以进行业务扩张,并且面临退出风险。

如今,央行二代征信覆盖几乎所有的借款人群体,尤其是下沉市场的征信白户人群。以往消费金融公司习惯称服务征信白户人群,风控较难,但是现在征信白户的征信数据逐渐建立,这也提升消费金融公司服务下沉客群的风控管理能力。

二代征信相比旧版征信严在用户特征、信贷记录信息、信贷申请信息、非信贷记录信息(欠税、民事裁决、行政处罚等)上,数据更加全面,对借款人的信用跟踪更紧密。

银行、消费金融公司、信托公司等金融机构纷纷研发新版征信系统,与央行的二代征信系统对接,以便基于二代征信字段特点高效输出风控变量。基于二代征信,消费金融公司的风控系统会变得更加灵敏,授信也会更加严格。

二代征信之外,消费金融公司也利用金融科技手段,建立智能风控技术和贷后管理系统。一方面,通过大数据风控模型预判违约概率和贷款逾期损失率;另一方面,利用智能机器人等工具加强催收,高效地对逾期贷款进行激活,不间断打击反催收威胁。

消费金融业务具有小额、分散的特点,所服务的客群多为收入较低的下沉客群,背后隐藏的信用风险高于银行。据统计,从2012年到2017年之间,消费金融公司不良贷款款率从0.56%上升至6.62%,不良率上升近10倍。近年基于风控水平提升,不良率逐渐下降。

二代征信与智能风控相辅相成的风控体系,成为消费金融市场各类参与主体的标配。以蚂蚁集团、京东数科、360数科为代表的互联网系巨头,以兴业消费金融、马上消费金融为代表的消费金融公司,均加强技术投入,通过自主研发或合作的方式,提高依托大数据、人工智能的智能风控应用能力。