买了百万医疗险还要买重疾险吗?这有份投保指南

有过理赔的人都都清楚,动用医疗险的赔付远远比重疾险要来的容易,百万医疗险一年几百元,保额几百万,很好的解决了大病治疗费困扰,那么,买了百万医疗险还要买重疾险吗?本期我们通过以下几点来区分。

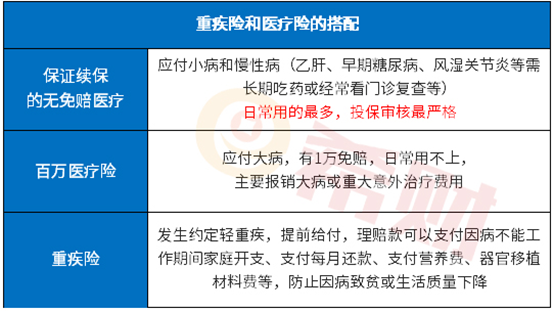

买了百万医疗险还要买重疾险吗?

先看图,了解一下对于疾病赔付,不同险种的意义:

如图表所示,我们不难得出以下结论:

1、报销小病:可以使用0免赔医疗,就是小额医疗险,对于肠胃炎、发烧、肺炎住院就可以赔,但是因额度低、不能报销自费药的局限性,因此保大病不管用。

2、保大病:如器官移植材料费、癌症,重疾险和百万医疗险都能赔。

可不少人就很质疑,出来这么多险种,不是很坑吗?既然两类险种都保大病,买一类就可以了,百万医疗险就便宜很多,对于大家对买了百万医疗险还要买重疾险的困扰,我们其实可以这样看:

(1)两者理赔性质不同:百万医疗险是报销类险种,实报实销型的,癌症花费20万住院费,要凭发票报销金额的,不会超过住院整体的20万;但是重疾险是给付型的,如果买的保额是50万,是一次性赔给您的,不管住院费用了多少。

(2)两者在功能上有差异:百万医疗险的主要目的是报销医药费,而重疾险的用途是工资损失收入,癌症一般要3-5年休息,如果是家庭支柱倒了,家庭没有经济收入,医疗险可以报销医药费,但是却没人跟患者发工资,所以,重疾险就是弥补这类不足的,所以买重疾险保额是年收入的3-5倍,如果保费预算比较多,保额可以买的高一些。

整体而言,买了百万医疗险还要买重疾险,两者要一般是组合投保,在大病面前,更有底气,当然,如果资金严重不足,首选百万医疗险,先解决医药费报销问题,后期经济稳固了,再搭配好重疾险。重疾险是所有险种中最复杂的,如果在投保时不清楚,最好找一个专业的保险顾问,那样才能选择到合适的产品。