全靠卖重疾险?互联网保险电商第一股是这样赚钱的

2020年2月12日,我国互联网保险电商第一股慧择保险正式成功登陆纳斯达克交易所挂牌交易,股票代码为HUIZ,IPO发行价10.5美元,首日开盘报价10.65美元,相比发行价高开1.6%,随后股价下挫破发,最低触及9.60美元跌幅近9%,截至2020年2月20日收盘价为10.53美元,稍高于发行价。而慧择保险作为互联网保险电商平台上市第一股,其发展历程及商业模式备受市场参与者的高度关注。

本文根据慧择保险的招股说明书,从其运营模式、盈利能力及竞争力三个角度出发,全面分析慧择保险的发展历程。

首先通过分析运营模式发现:慧择保险间接营销获得的佣金收入贡献比例超70%;重疾险收入贡献水平最高;用户流量渠道数量高达1.65万个;保费规模增幅超30%;保险咨询员工配置增幅明显。

然后通过分析其盈利能力获得以下结论:佣金收入整体呈现上升趋势;整体净利润水平实现扭亏为盈;用户流量渠道费用支出增幅较大。

最后从其竞争力分析来看主要具备市场地位优势明显、稳定的用户流量、相对成熟的数据和技术能力三大优势,同时可能面临单一的收入模式、对用户流量渠道依赖性过高、合作的保险公司集中度过高三大挑战。

1、 慧择保险的运营模式

慧择保险自2006年成立,总部位于中国深圳,在成都设有技术研发中心,在合肥设有后援服务中心,拥有全国保险经纪牌照和保险网销资质,其收入来源主要是通过与保险公司合作,承销保险产品获得佣金。本节将从其营销模式、承销的保险产品类型、用户流量获取渠道、保费规模、员工配置五个维度出发详述慧择保险的运营模式。

1. 间接营销模式佣金收入贡献比例超70%

慧择保险的销售模式整体可分为直销和间接营销,其中直销是指慧择利用自身品牌直接销售产品,而间接营销指的是通过流量分发,由具备一定用户的流量渠道销售保险产品。如下图所示,自2017年至今,通过间接营销带来的收入占总佣金收入的比例逐渐走高,且各年占比均高达70%以上,2019年1-9月占比为76.57%,而直销渠道占比仅为23.43%。

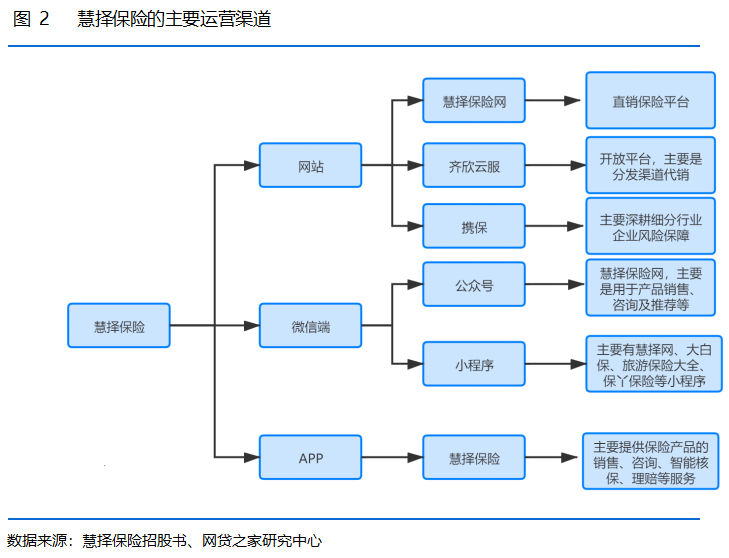

如下图所示,慧择保险的运营渠道主要分为网站、微信端及APP端。其中主要运营的网站有慧择保险网、齐欣云服以及携保保险网。慧择保险网是直销保险平台;齐欣云服是开放平台,主要是与用户流量渠道合作,并提供技术服务,也是其间接销售保险的主要来源;携保保险网是原齐欣旅游、慧择旅游及保运通的整合升级,主要是提供细分行业企业保险服务。而微信端和APP端主要运营的是慧择保险自身销售保险流量入口,即是为直销模式服务的。

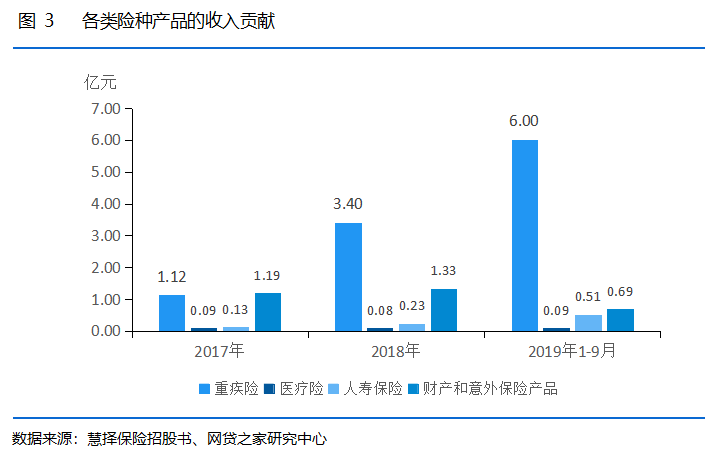

2. 重疾险收入贡献水平最高

慧择保险承销的保险产品大类可分为人寿和健康保险、财产和意外保险,其中人寿和健康保险产品又可分为重疾险、医疗险及人寿保险产品。

如下图所示,2017年财险和意外保险的收入水平为1.19亿元,与重疾险带来的收入基本持平,但2018年至今重疾险的收入贡献远超其他险种,成为慧择保险的主要收入来源,而财险和意外保险的收入水平则逐渐下滑,2019年1-9月收入仅为0.69亿元。

数据显示,重疾险2019年1-9月的收入贡献高达6亿元,占全部佣金收入的比例超80%,且根据招股说明书显示,由慧择保险根据客户需求与保险公司合作设计的保险产品实现的保费占同期总保费比例高达41%,其中较为受欢迎的达尔文1号,自2018年8月推出到2019年9月30日,已被购买25970次,带来的收入高达1.337亿元。

人寿保险带来的收入近三年逐渐走高,2019年1-9月贡献收入为0.51亿元,相比2018年全年增加了0.28亿元,且慧择保险在招股书中表明2019年10月开始则会扩大年金保险规模,后续人寿保险带来的收入水平或将有大幅度上升

医疗险带来的收入贡献最低,且近三年的收入水平相差不大,2019年1-9月仅0.09亿元。

3. 用户流量渠道数量高达1.65万个

数据显示,截至2019年9月底,慧择保险合作的用户流量渠道高达1.65万个。用户流量渠道包括但不限于一些社交媒体公众号,保险精算师、医生、财务顾问等个人社交号,还有些是拥有较高流量的其他机构。用户流量渠道费用一般是根据导流成功的客户所交保费的一定比例计算,不同的用户流量渠道比例可能有所不同。

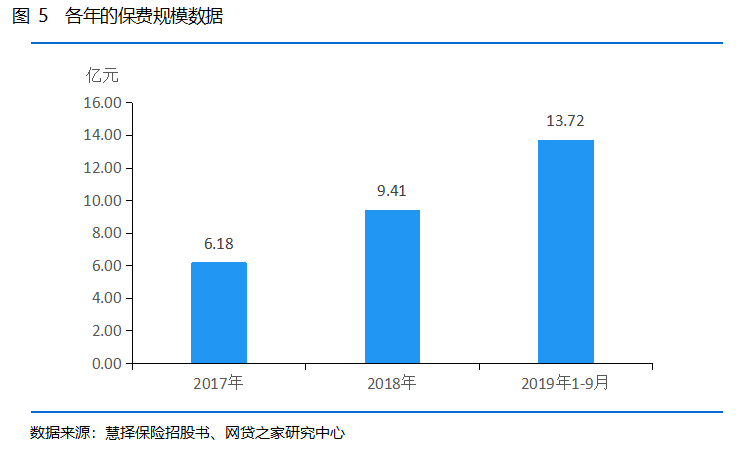

4. 保费规模增幅超30%

下图展示的是慧择保险各年完成的保费规模,这里的保费包含首年保费和续保费,整体保费规模增速明显。具体数据显示,2019年1-9月完成的保费规模高达13.72亿元,相比2018年全年增幅达到30%,相比2017年则翻了超一倍。

5. 保险咨询员工配置增幅明显

随着慧择保险发展阶段和规模的变化,各职能员工的配置结构也发生了较大变化。具体如下图所示,保险咨询相关员工的配置比例明显有所增加,销售相关人员的配置比例出现小幅下降,这主要是因为保险咨询工作在保险销售的过程中更能体现平台的专业,且更能获得潜在客户的信赖,有助于平台留存率的提升。

2、 盈利能力

1. 佣金收入整体呈现上升趋势

下图展示的是各季度慧择保险承销保险获得的佣金收入水平走势,这也是其最主要的收入来源,整体来看呈现上升趋势,这主要是因为利润率相对较高的重疾险产品数量和销量的增加。数据显示,2019年第三季度,慧择保险的佣金收入水平为28056.3万元,环比第二季度增加41.73%,同比2018年同比增加91.17%。

值得注意的是,2019年第二季度的佣金收入为19795.1万元,环比第一季度下降了20.82%,这主要是因为保险的销售受季节性因素影响较大,一般而言,一季度是健康和寿险保险产品销售旺季,三季度则是旅游意外险等产品的销售旺季。

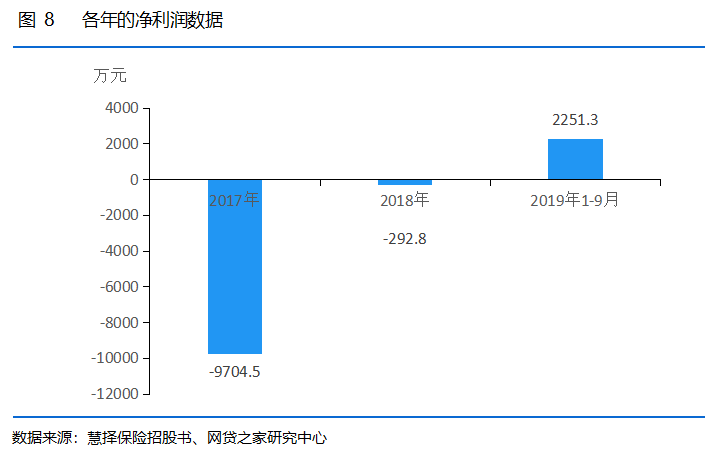

2. 整体净利润水平实现扭亏为盈

如下图所示,2017年慧择保险净亏损9704.5万元,2018年实现292.8万元的盈利,而2019年1-9月实现的盈利水平已达到2251.3万元,有较大幅度的增加,这一是因为规模经济效益的显现;二是因为净利润率相对较高的重疾险产品销量的增加。

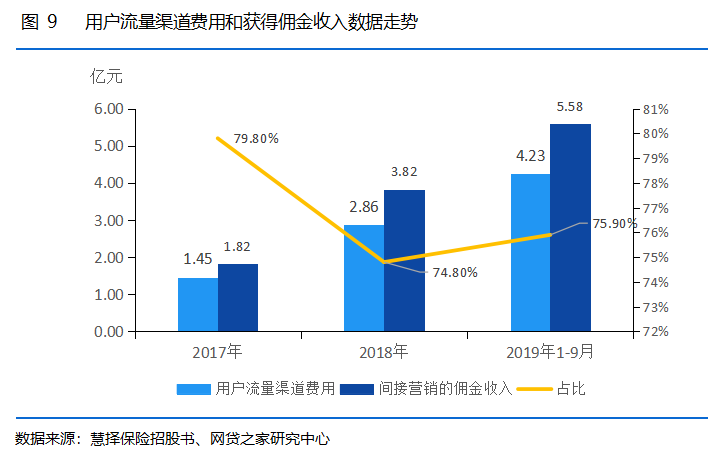

3. 用户流量渠道费用支出增幅较大

从上文的分析中可知,间接营销是慧择保险佣金收入的主要收入来源,2017年至今每年比例均在70%,而较高佣金收入也就意味着其用户流量渠道费用支出较多,这也是慧择保险主要的营业成本支出。

下图展示的是2017年至今各年用户流量渠道费用支出、通过用户流量渠道获得的间接营销的佣金收入以及支出占收入的比例。从图中可知,随着保险产品销售规模的扩大,用户流量渠道费用支出也出现较大增幅,但占所获得的佣金收入比例整体有所下降。

3、 竞争力分析

1. 具备的优势

1) 市场地位优势明显

根据慧择保险的招股说明书显示,慧择保险是目前我国规模靠前且经营时间相对较长的互联网保险电商平台,其因长时间经营所积累的品牌知名度和行业影响力,为其他机构进入建立了一定的行业壁垒。

2) 稳定的用户流量

根据慧择保险的招股书数据显示,截至2019年9月30日,已累计为600万名保险客户提供了服务,且其累积的客户群多是年轻一代,平均年龄仅为32岁。该类群体偏于互联网化,再加上其超前的消费意识,更青睐于在线学习和购买保险。此外,其数量巨多的用户流量渠道,也有助于其用户流量的获取和转化。

3) 相对成熟的数据和技术能力

经过多年的数据积累,慧择保险已经积累了大量的真实用户数据和交易数据,这有助于实现深入了解客户的需求,进而通过产品设计机制以及基于风险的定价和承保,较精准且高效率的满足客户的投保需求,快速实现流量的成功转化。

2. 面临的挑战

1) 单一的收入模式

上文的数据表明,佣金收入几乎是慧择保险的唯一收入来源,其收入模式相对单一。而随着大规模相对较大的保险公司线上直销平台的逐渐成熟,对于慧择保险佣金收入的影响可能较大。

2) 对用户流量渠道依赖性过高

用户流量渠道贡献的佣金收入比例已超70%,对于维持收入稳定存在不可控的风险较大。因为假若具备优质流量的渠道选择竞争对手合作或因法律规定终止合作,则可能对慧择保险带来较大的负面影响。此外,用户流量渠道费用支出也有可能会继续增加,这就意味着其获客成本的增加,也不利于其盈利水平的稳定。

3) 合作的保险公司集中度过高

据慧择保险招股书数据显示,截至2019年9月30日,已与68家保险公司进行了合作,其中包括38家人寿和健康保险公司以及30家财产和意外伤害保险公司。但在2018年和2019年的前九个月,按照合作的保险公司贡献的佣金收入排名,前四名保险公司贡献的收入比例分别高达53%和62%,2019年的集中度相比2018年出现了小幅增加,这不利于在与保险公司合作中存在的风险的分散。