对于P2P老赖上征信 监管已做了这些准备(附流程)

P2P平台加速退出之际,借款人恶意逃废债愈演愈烈,各方围剿网贷老赖呼声高涨。

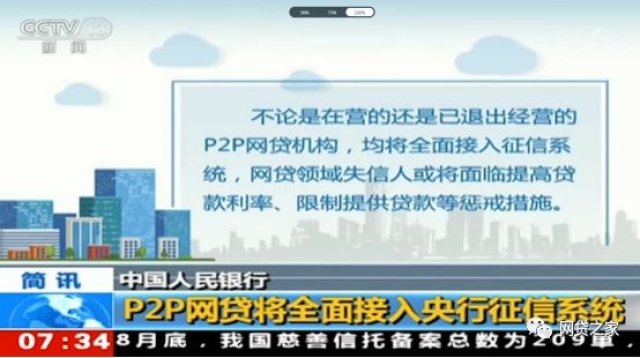

为对P2P网贷领域逃废债行为进行有效精准打击和遏制,监管部门近日发文推动不论在营还是已退出经营的P2P网贷机构全面接入央行征信系统。

该文件对于保护出借人合法权益、缓释行业出清风险均具有重大意义。

9月2日,互联网金融风险专项整治工作领导小组、网络借贷风险专项整治工作领导小组联合下发《关于加强P2P网贷领域征信体系建设的通知》(下称《通知》,点击文末【阅读原文】查看全文),要求各地在营的P2P网贷机构接入金融信用信息基础数据库运行机构(即央行征信中心)、百行征信等征信机构。对于此前已经退出经营的P2P网贷机构,《通知》要求持续开展对该类机构相关逃废债行为的打击,各地将形成“失信人名单”转送央行征信中心和百行征信。

《通知》还明确,对于网贷领域失信人,将继续加大惩戒力度,鼓励银行业金融机构、保险机构等按照风险定价原则,对P2P网贷领域失信人提高贷款利率和财产保险费率,或者限制向其提供贷款、保险等服务。

事实上,自去年开展有序化解网贷行业风险行动以来,打击逃废债、加快社会信用体系建设已经列入监管部门的重要工作之中。

2018年8月-9月,互金整治办先后印发《关于报送P2P平台借款人逃废债信息的通知》《关于进一步做好网贷行业失信惩戒有关工作的通知》,各地应要求陆续向中央人民银行报送了至少三批恶意逃废债借款人名单。

除此之外,P2P网贷接入央行征信系统一直以来都是空白。在今年的两会上,中国人民银行副行长陈雨露曾表示,互联网金融机构未来将纳入征信系统。如今,监管“靴子”落定,将进一步打击网贷行业老赖群体和遏制逃废债现象。

值得一提的是,定位于与央行征信系统错位发展、功能互补的百行征信,在解决非传统金融领域征信空白中扮演了重要角色。

网贷之家了解到,作为国内唯一一家经行政许可的市场化个人征信机构,百行征信自2018年5月23日正式挂牌以来,便受到大量互联网金融机构、消费金融公司、小贷公司等欢迎。截至今年7月,百行征信已与976家机构签订了业务合作和信息共享协议。

根据百行征信副总裁刘鹏鹏对外披露,截至目前,百行征信接入服务协议机构达402家,培训接入机构200多家,接入征信系统报送数据机构165家,其中P2P网贷机构为101家。

数据还显示,百行征信系统收录个人信息主体6330万人,信贷账户数1亿个,覆盖机构类型从2018年底的P2P、小贷公司等5类机构扩充到城商行、农商行等18类机构。

据悉,百行征信运行原理,将失信人依法纳入其特别关注名单、反欺诈、个人信用报告等产品和服务中,供银行、证券期货经营机构、保险公司、网贷机构、小贷公司等机构在依法合规的前提下查询使用,按照风险定价原则,对严重失信借款人提高贷款利率和财产保险费率;或者在融资贷款、投资、保荐、承销、保险服务等方面对严重失信网贷借贷人予以限制。

其中,特别关注名单平台主要为了解决机构面临的多头借贷、恶意骗贷等线上欺诈问题,其中包括了经有关方面认定的P2P恶意逃废债借款人信息,向接入网贷机构提供第一道风控屏障。

据网贷之家了解,目前大部分头部P2P平台已接入百行征信,并进行数据报送与信用信息共享。不过,百行征信目前尚未与央行征信打通。

*表中为目前公开信息显示已接入百行征信的网贷机构,如有遗漏可联系补充

“下一步,征信中心将保证各项政策措施落实好,同时抓好质量,稳步推进,保障出借人和借款人的合法权益。从目前情况看,P2P机构的业务管理、信息管理水平,距离征信系统与正规金融机构的业务合作模式还有一定差距。因此,《通知》正式下发后,征信中心还要深入调研,与P2P机构、地方金融办、百行征信、互金协会等加强协作,把工作流程理顺,把业务和技术上的规则研究透。”央行征信中心相关人员在接受上证报采访时表示。

目前,国家打击逃废债的手段还在不断丰富中,当前部分P2P平台的恶意逃废债数据已进入“信用中国”数据库,也有立案平台逃废债借款人被警方发“催收函”、被冻结银行账户甚至被刑事拘留。

与此同时,北京市互联网金融协会、深圳互联网金融协会等已陆续在官网公布多批次逃废债名单,通过“曝光”的方式将逃废债借款人置于社会监督之下。

网贷之家查询公开资料了解到,截至2019年7月29日,北京互金协会共收集36家网贷机构上报的逃废债名单,涉及逃废债数据超19万条;截至2019年9月5日,深圳互金协会官网已连续公示了七批次网贷失信人名单,涉及十余家网贷机构上报的2691名失信人(含失信企业)。

值得一提的是,北京互金协会秘书长王思聪此前曾透露,协会正与百行征信合作搭建逃废债行为人信息录入系统,预计将于2019年下半年落地使用。

针对逃废债名单接入征信系统工作的相关进展,北京互金协会相关负责人在接受网贷之家采访时表示,目前协会收集的征信数据,包括逃废债的数据,会以数据包形式对接给百行征信,同时,也会将数据包对接给央行征信旗下的公司上海资信,由上海资信对照征信要求将相应的数据最终纳入央行征信。

无独有偶,深圳互金协会相关负责人对此也表示,协会正在积极与百行征信以及央行征信旗下的上海资信促成合作,目前正在推进与百行征信签合作备忘录事宜,未来有望实现逃废债数据接口对接至上述两大征信机构。

据悉,早在2013年,作为央行征信中心金融信用信息基础数据库的个人征信子系统,上海资信开发的NFCS网络金融征信系统正式上线。该系统可收集P2P行业的个人借贷记录,并向P2P机构开放查询服务,全面了解授信对象,防范借款人恶意欺诈、过度负债等信用风险。不过,因系统比较滞后,上海资信对接P2P数据的进程较为缓慢。

上海资信官网披露:

累计成功入库记录数36.4亿条,其中失信被执行人信息326.5万条,逾期180天以上信息1,510万条(逾期金额1,642亿元),P2P平台借款人恶意逃废债信息141,816条(逾期金额82.3亿元);

本年累计查询次数9,235万,单日最高查次数51.9万;2019年8月日均查询次数37.0万,平均查得率75.8%。

据上海资信相关人士向网贷之家透露,目前上海资信尚未与央行征信中心数据打通,分别使用独立的系统。此外,在网络借贷、小额贷款、消费金融、融资租赁等类别中,对接最多的是网贷机构,这主要得益于与互金协会方面的合作。

虽然目前百行征信、上海资信均尚未与央行征信系统打通,不过,可以预见的是,未来随着监管政策的完善与推进,三者之间必然会迎来互联互通的那一天,网贷老赖从此也将无处遁形。