免费升级套餐实则自费,0元领手机却变信用贷?背后是何套路

日前,有广东移动用户向南都湾财社记者反映,自己遭遇了来自广东移动客服的“诈骗”。客服称可以为其免费升级手机月租套餐,并向用户索要验证码。但最终却发现,所谓的免费升级套餐实际要收取费用。

南都湾财社记者采访了解到,除了免费升级套餐套路,还有不少用户近日反映,移动、联通、电信等运营商工作人员还存在以免费送手机等礼品的名义,让消费者升级套餐的同时,办理消费贷款等情况。律师分析,如未在销售过程中明确告知与消费者有重大利害关系的信息,误导消费者,其行为或涉嫌构成商业欺诈。

免费升级套餐实则要自费?

谨防客服话术套路

今年6月,深圳移动用户王先生向南都湾财社记者反映,自己接到一通自称是广东移动工作人员的电话,对方表示移动公司送福利,可以将王先生原先的89元套餐免费升级至119元。

半信半疑之中,王先生询问办理细节,对方表示,只需回复手机上收到的验证码,即可成功办理。“当时我收到了来自10086123的短信验证码,确认这个号码确实是移动的客服后,我就秉着对移动公司的信任办理了。”

然而,在办理成功后不久,王先生进入中国移动APP看到,自己的套餐从原有的89元升级至119元,但应缴纳的资费也随之变成了119元,并非此前的89元。随后,王先生立刻致电10086,重新申请改回89元的套餐。“如果不是发现及时,就一直蒙在鼓里了。”王先生坦言,客服的说法令人哭笑不得,“他们解释称只是套餐办理过程免费,并不是套餐本身升级免费,凭话术‘忽悠’人自费办理套餐升级。”

0元购手机却变信用贷?

扒一扒运营商背后的金融机构

实际上,除了免费升级套餐的话术套路,不少用户近期反映,移动、联通、电信相关工作人员还以免费送手机、送礼品等为由,在用户不知情下让用户签下贷款合约,金额由几百到上千元不等。一旦贷款逾期,征信就会受到影响。

对此,南都湾财社记者致电中国移动客服热线,工作人员介绍,移动确实有免费赠手机活动,但不同的营业网点政策和优惠不同,需要到具体网点进行咨询。如果用户对该活动有疑问,工作人员可以按照流程进行上报,核实后再给用户回电。该工作人员还表示,如果涉及合约,不满足条件时需要缴纳违约金。不过,在南都湾财社记者问及相关业务是否涉及签约信用贷,工作人员予以否认。

中国电信客服热线的工作人员也向南都湾财社记者表示,公司确实有免费赠手机相关活动,要求用户每月消费满一定数额、且交满固定年限才能办理,同样需要去线下营业厅咨询具体优惠政策。不过,接线工作人员亦未提及相关业务涉及信用贷。

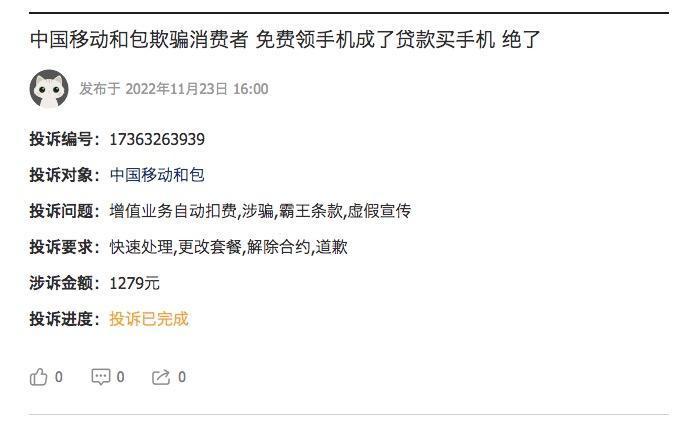

不过,南都湾财社记者在黑猫投诉平台看到,有不少领取了免费手机后在不知情下被办理了信用贷的投诉。有投诉者表示,在与运营商合作的通讯店参与免费领手机活动后,对方夸大免费领手机的活动力度,避开了需要分期贷款领手机的事实,致其在不知情的情况下办理了中国移动信用购,签订了三年内不得取消不得降低合约的条款。

部分相关投诉(来自:黑猫投诉)

无独有偶,就在数日前,新华社《半月谈》也曾发文揭露中国电信运营商通过手机套餐捆绑网贷产品的乱象。

据《半月谈》报道,用户吴先生到广州天河区广东电信营业厅咨询业务,本想办理一个月租39元的套餐,但在业务人员的推荐下,冻结了个人余额宝账户中的273.6元,免费领取了一部老年手机。回到住处,吴先生查看消费记录时发现,冻结余额宝273.6元的是一家名为“世纪银通”的公司,在与营业厅签字的协议书上可以看到,吴先生办理的实则是一款“橙分期”综合授信金融合约产品。

免费领手机,实则却背上消费贷,这背后与哪些公司相关,又与运营商有多大关联?以中国移动为例,南都湾财社记者在黑猫投诉中看到,相关投诉主要集中于用户在不知情的情况下被办理了移动和包信用购机业务。

信用购机业务与中国移动公司有何关系?根据公开资料,中移动金融科技有限公司是中国移动通信集团旗下全资子公司,2018年12月成立,而“信用购”是中移动基于购机场景建立的消费分期业务。资料显示,该业务是用户在线通过金融信贷机构的资质审核后,承诺相应的话费保底套餐并在网一定期限,就可以对应享受购机款直降的优惠。

不仅是中国移动,数日前被新华社《半月谈》点名的电信翼支付与中国移动的情况相似,其背后的持牌支付机构也与中国电信公司有着千丝万缕的联系。据悉,吴先生办理的“橙分期”综合授信金融合约产品,是由甜橙融资租赁(上海)有限公司及翼支付平台针对电信用户提供的一款金融合约分期产品。天眼查显示,甜橙融资租赁(上海)有限公司的股东为天翼电子商务有限公司,持股比例为100%;天翼电子商务有限公司的大股东为中国电信集团有限公司,持股比例为64.53%。

一位电信行业从业者向南都湾财社记者分析,在话费套餐、免费送手机等话术包装下,所谓的信用购机业务一定程度上弱化了分期贷款的性质,造成部分用户可能对其本质是信用贷的属性认识不足。“这类业务通常伴随单月话费套餐的提高,从而延长用户使用电话卡的周期和消费金额。”该人士认为,因该业务具备金融属性,一些情况下营业员与用户对相关知识了解不足,导致部分营业员避免提及贷款产品的真实情况。

广东晟典律师事务所律师、高级合伙人毛鹏表示,如果推销人员向消费者推销产品时,过分强调免费福利,刻意隐瞒不利后果,可能构成虚假宣传或误导宣传,即便最终通过电话录音方式,貌似取得消费者的同意,但实际上,《消费者权益保护法》第二十六条明确规定:经营者在经营活动中使用格式条款的,应当以显著方式提请消费者注意商品或者服务的数量和质量、价款或者费用、履行期限和方式、安全注意事项和风险警示、售后服务、民事责任等与消费者有重大利害关系的内容,并按照消费者的要求予以说明。因此,如果消费者事后要追责,要求重放推销人员电话营销的录音,推销人员没有在推销过程中对一些影响消费者权益的重大事项予以提示,则消费者可以主张相关格式合同对应的霸王条款不产生法律效力。

律师观点:

监管缺位维权成本高致乱象不断,相关部门可建立投诉预警机制

随着三大电信运营商在金融板块的业务布局越来越广,近年来,部分打着“福利”“免费”“低价”旗号吸引用户、真身却是贷款的产品,让三大运营商陷入投诉与质疑中。

有金融行业从业者向南都湾财社记者分析,“信用购”产品本身作为强场景分期业务,是符合消费金融公司小额、分散原则的,真正出现争议的其实是部分营业员的获客方式存在问题。当用户发现问题后拒绝缴纳贷款,就会将产生的交易纠纷迁怒至贷款的金融机构,最后导致金融机构背上坏账,用户也可能出现征信问题。

根据消费者权益保护法的有关规定,经营者向消费者提供有关商品或者服务的质量、性能、用途、有效期限等信息,应当真实、全面,不得作虚假或者引人误解的宣传。民法典也明确规定,提供格式条款的一方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。

为何目前“0元购手机”看起来是优惠,实际是捆绑信用贷的做法屡禁不止?毛鹏向南都湾财社记者分析,除了与消费者贪图便宜的心态有关,更与相关部门监管力度不严有关。“理论上,信用贷应该是金融产品,应该由持有国家颁发合法金融放贷资质的企业才能对外推广和销售,但实践中,往往给消费者打电话推销的都是第三方代理公司的人员,很多推销人员本身其实除了接受推销技巧培训外,没有接受任何与金融信贷有关的培训,推销人员唯一目的就是忽悠消费者愿意提前消费,根本不考虑相关消费者是否适合相应的信贷产品以及消费者是否具备还款实力。相关部门对此乱象监管处罚不力,导致愈演愈烈。”

此外,维权成本过高也是原因之一。毛鹏认为,很多时候消费者接受捆绑消费,都有业务人员的电话录音,相关业务人员在电话录音中含糊其辞,其话语相当有迷惑性,如果单个主体想完全推翻录音确有困难,且单个个体维权的时间成本和精力成本太高,获得的收益与付出不成正比,“很有可能只是挽回月租差额损失,数额可能几十到几百不等,因此导致大部分人虽然心有不满但往往很难投诉申辩。”

毛鹏建议,想减少类似不规范营销行为,可从三方面入手:(1)规范涉及信用贷营销的推销流程以及销售人员,建议由政府相关部门或行业协会出面组织制定信用贷产品营销规范流程(2)督促信用贷监管部门建立投诉预警机制,针对违规信用贷产品推销投诉过于集中的产品以及过于集中的信用贷公司,要及时出台处罚机制及通报机制;(3)加强对规范推广信用贷产品的机构或企业、产品的正面宣传力度,通过良币驱逐劣币方式,让市场逐步净化。