2021年贷款买房更难了吗?央行房产贷款政策收紧

央行,银保监会发布重大政策

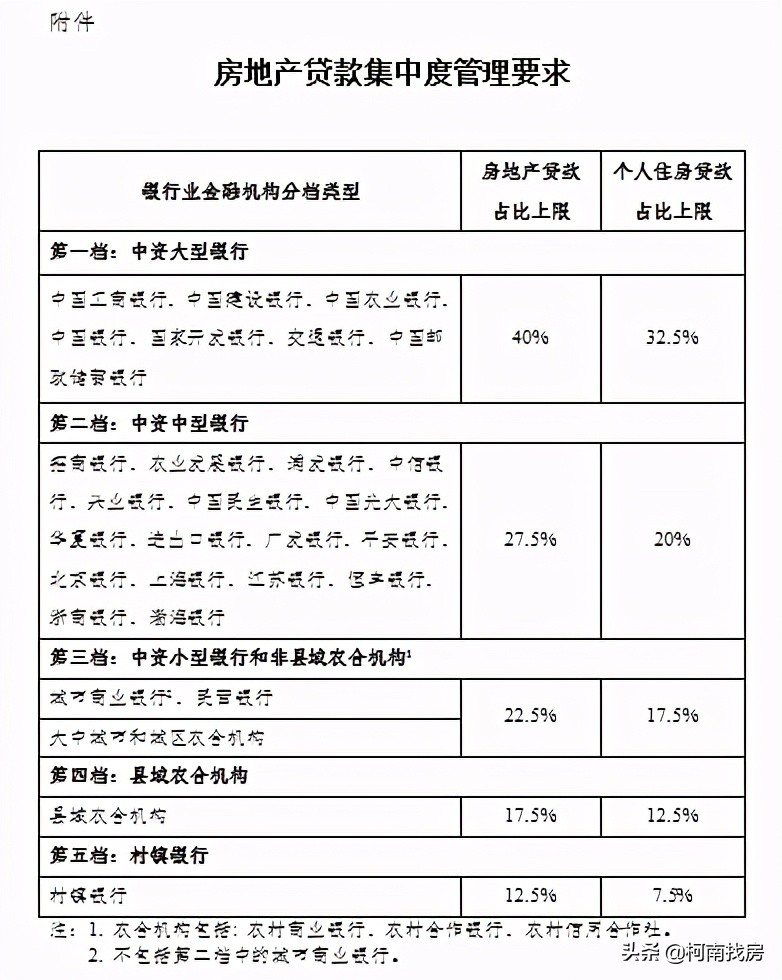

为银行房地产贷款规模占比设置“两道红线”

分档设置房地产贷款余额占比

及个人住房贷款余额占比

房贷新规实施半月有余,效应正逐步显现

01

政策重点回顾

“两个上限”

1)限定不同档次银行的房地产贷款占比

2)设置个人住房贷款余额占比上限

房地产贷款集中管理制度对各个银行订立贷款上限,这表示银行涉及房地产的贷款不能超过贷款总比例的上限。“上限”设定综合考虑了银行类型、存量房地产贷款业务现状及未来空间,分档设定。

具体限额如下所示:

02

政策调控的核心目的?

调控主要是为了防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险。一方面,当前银行整体信贷中,房地产贷款占比较高,新规有利于新增贷款更多投向实体经济;另一方面,个人住房贷款近年增长过快,导致居民部门杠杆率上升过快,新规将抑制这一风险势头。

政策核心目的在于从资金供给和房产需求两端,给房地产端和居民端去杠杆,适度降低资金流向房地产的总数量,改善经济内循环。

03

政策调控的具体影响?

多位分析人士认为,“房贷新规”短期对银行和房地产影响较为有限。目前,银行业整体房地产贷款余额占比约29%,个人住房贷款余额占比约20%,基本与新规中的第二档要求持平。本次“房贷新规”对绝大多数银行不会形成太大冲击,银行业整体的运行情况仍是较为稳健的。

值得注意的是,多方观点认为,本次政策对大型机构和中小型机构影响存在差异。以占比要求看,新政策对大中型银行影响并不大,对城商行等较小型机构影响较为明显。

04

本次房贷政策与以往的差别?

青岛银行首席经济学家刘晓曙:

“本次新规监管对象为银行业金融机构,而以往的政策、特别是强监管政策,往往更聚焦房地产企业或信托等影子银行体系。同时,监管内容为房地产贷款占比,类似于直接控制房地产贷款规模,而以往一些房贷利率调整则是通过价格间接影响数量。”

2021贷款买房更难了吗?

调控房贷不是为了打压房价,而是为了防控风险。长期以来,房地产贷款被银行看作优质资产,各大银行投向房地产贷款的规模占据一定比例。本次房贷政策,无异于给各大银行房地产贷款及个人住房贷款占比都设置了一道“安全阀门”。

有人认为,出台调控房地产贷款新政是为了打压房价,这种观点其实是片面和不正确的。房地产行业关系国计民生,监管层期望从长远着手,保持房地产行业健康稳定发展。本次加强对房贷的监管,目的是为了控制风险,预防“房价波动”。

在政策的引导和把控下

房地产业可以更加健康有序发展

促使购房者更加理性地评估和选择