乐信的放贷“陷阱”:赠送VIP引导开户 然后“弄花”征信

“体验乐花卡,领155天豪华绿钻”“开乐花卡领12个月爱奇艺会员”“激活乐花卡,免费领轻颜相机会员365天”……近期,大量主流平台出现了与乐花卡联名合作的广告,而这却成了乐花卡被用户集中投诉的主要源头。

“我开通激活后领取了VIP是真的,但是后续真的很懊恼,激活后不出半小时就开始不断的有贷款电话打进来问‘需不需要贷款,因为了解到您有资金需要’,信息极度不安全,我甚至都会怀疑他们会不会用我上传的身份证件信息去贷款。”在爱奇艺APP上看到乐花卡广告的安东(化名)说。

记者了解到,诸多用户称,注册乐花卡账户时绑定微信支付后,自己的每一笔消费都成了需支付利息的贷款,且留有征信记录,但开户时没有看到明显提示。此外,乐花卡所属产品分期乐也同样被大学生指责,在用户不知情的情况下协同教育平台为学员开通贷款。

西南财经大学金融学院数字经济研究中心主任陈文对《华夏时报》记者表示:“从持牌金融机构角度看,即使依托助贷机构合作,也必须做好对于借款人真实意愿和身份信息的把控,把握好合格借款人的门槛。”

开户后放贷电话不断 消费即上征信?

无论是在热门平台投放广告,还是拍摄大量宣传片,种种迹象都表明,乐信(NASDAQ:LX)旗下的信用支付产品乐花卡正在发力。

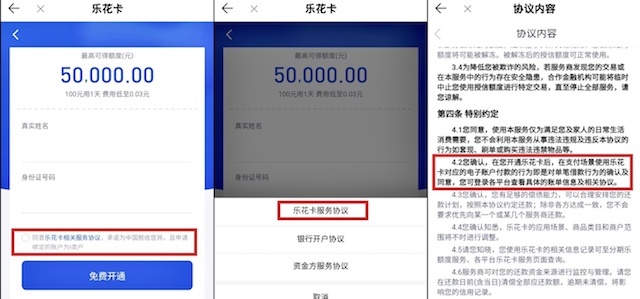

众所周知,信用卡存在免息期,若在规定的还款期限内将钱款还清,则持卡人不需要支付利息。与普通的信用卡不同的是,乐花卡不仅利息高于信用卡,且不存在一个月免息期,若逾期不还会复利,形式更类似于现金贷。

如今,乐花卡已合作了50多家金融机构,既包括百信银行、南京银行等金融机构,也包括中信消金、中原消金、长银消金等大多数持牌消费金融公司。

然而,在未有借贷需求的人群看来,乐花卡却没有留下好口碑。记者调查发现,乐花卡最主要的产品宣传方式为抓住用户贪小便宜心理,与主流平台联名推出VIP福利,开通即送会员,将乐花卡绑定微信/支付宝支付消费则可延长会员时限。合作平台包括QQ音乐、网易云、爱奇艺、人人视频、迅雷、轻颜相机、物美超市等。

“到现在依旧每天会有不低于30个询问贷款的电话。绑定微信钱包两个月后,打印征信全都是乐花卡上的消费记录,超市购物、充话费都上了征信。”安东称,注销账户需要在分期乐APP上绑定身份信息,出于对个人隐私的考虑,他没有继续注销操作而是关闭了乐花卡的开通。

记者在QQ音乐渠道开通乐花卡领取会员套餐后发现,虽然乐花卡在确认开通前账户需勾选的协议条款的“特别约定”第二条写道“您确认,在您开通乐花卡后,在支付场景使用乐花卡对应的电子账户付款的行为即是对单笔借款行为的确认及同意”,但是需用户认真阅读条款并下拉几页后才能看见这项描述。

广东华商律师事务所的律师齐岩冰告诉本报记者:“如果捆绑微信或支付宝,就应当明确设立其同微信、支付宝支付的不同通道,并在每一次支付时提醒消费者进行选择使用。如果‘乐花卡’未尽到上述明示与诚信义务,特别是实施故意回避、弱化贷款性质,排除或者限制消费者选择权利、加重消费者责任等对消费者不公平、不合理的行为,将承担法律责任,相应贷款行为甚至依法无效,并应赔偿借款人相应的损失。”

齐岩冰认为,乐花卡在性质上属于同商业银行合作推行的网络信用贷款,因此必须符合国家《消费者权益保护法》《合同法》《贷款通则》等国家规定,比如符合国家信用贷款硬性条件和要求,在贷款宣传、格式条款中,以显著的方式明示贷款的性质、额度、利息、期限、违约责任等重要信息,并按照消费者的要求予以说明。

为不知情大学生放款

作为乐花卡的归属平台,分期乐同样被大量高中生和大学生投诉,直指其联合各类机构合作,“悄然声息”地给无收入来源的学生放“培训贷”。

投诉人王先生说,自己在潭州教育购买了日语课程套餐,发现“货不对板”后打算退款后,才发现自己背上了分期乐的贷款。

根据王先生所述,在购买课程初期表明自己无法负担千元学费后,潭州教育员工表示可以先支付500元,剩余学费“通过我们学校合作的助学平台办理”,且“没有利息”。直至与潭州教育商量退款事宜时,才知道自己分期付费时偿还的是分期乐的贷款。

陈文对本报记者说:“由于资金来源不同,助贷模式下,向学生发放的贷款属于持牌金融机构的信贷服务,在银保监会许可范围内。但如果在学生不知情情况下为其办理贷款,则是违反其真实意愿和知情权的,侵害学生的合法权益。”

对此,齐岩冰详细阐述道:“按照《合同法》及《贷款通则》,借款人与贷款人的借贷活动应当遵循平等、自愿、公平和诚实信用的原则,如果网课平台故意以分期付款的方式掩盖网贷之实,就属于重大欺诈。若网贷平台对网课平台的欺诈是明知的,则存在恶意串通。”

事实上,以校园贷起家的分期乐曾一度成为监管对象。也由此,乐信旗下的分期乐转战有场景的电商消费分期和无场景的现金贷。

但看似合规的分期乐,却也存在违规行为。《关于规范整顿“现金贷”业务的通知》特别强调了银行业金融机构与第三方机构合作开展贷款业务的,应要求并保证第三方合作机构不得向借款人收取息费。但有证据显示,通过分期乐借款后,还款的账户是深圳市分期乐网络科技有限公司,即有违助贷方不允许收取息费的规定。

而面对京东白条和蚂蚁花呗,分期乐的电商分期业务面对的行业竞争也在加剧,尤其在今年初京东减持其所持乐信股份之后。

2016年,乐信拥有包括京东、经纬中国、贝塔斯曼等在内的华丽的股东背景,但截至2020年3月31日,一年前尚位列主要股东的京东、泰康保险,均已从主要股东栏消失,外部投资者中仅剩险峰长青仍持有11.9%的股份。而乐信递交的多份SC 13G/A文件则进一步显示,泰康保险于2019年12月31日清空其所持有的5.1%股份,京东于2020年1月15日减持5%股份,持股份额变为3.4%。

减持背后,则是乐信主营的电商分期业务分期乐与京东的京东白条已经构成直接竞争。在有限的蛋糕下,昔日金主与贵人变为自己的竞争对手,一场“厮杀”或许在所难免。