房贷算法变了!利率换锚 月供不再挂钩基准利率了

十年前,李小姐在北京买了一套房,并幸运地赶上了房贷利率打折,即基准利率打7折,只有3.43%!(刚买房的人不要羡慕嫉妒哈=^^=)

而南京的张先生2018年刚买上房,按首套房贷利率较基准利率上浮10%,为5.42%。

然而,周六一早,北京的李小姐、南京的张先生的微信朋友圈同时被一条房贷利率换“锚”刷屏了。

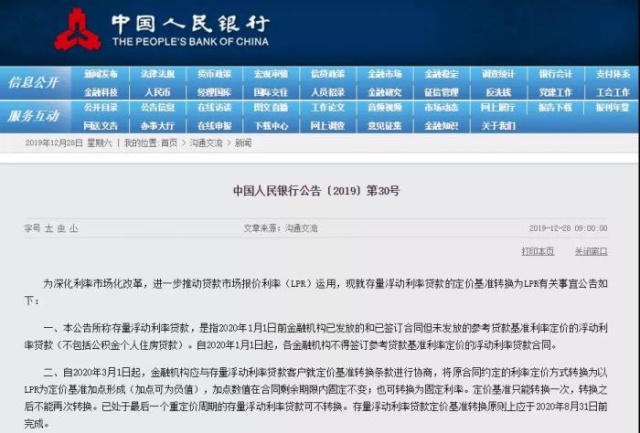

原来,央行28日上午发布了一条重磅消息,存量房贷利率定价基准要改了,从明年3月1日开始,定价基准开始转换为LPR,不再挂钩以前的基准利率了。

至于之前签的房贷利率怎么调?央行给出了明确的切换方法。

然而,大家都不是搞金融的,认识“基准利率”但未必都认识LPR,买房的人们是一脸懵,包括李小姐和张先生在内的群众纷纷表示:看不懂!

按照要求,在转换时点的利率水平应保持不变,但是否就意味着以后就是固定利率了?先买房的李小姐未来在LPR浮动时还能享受到3.43%的低利率吗?后买房的张先生,还有机会房贷利率低一点吗?

这还真是个算术题。

具体怎么算?

个人住房贷款一般都是5年期以上的商业贷款,属于浮动利率,即锚定一个固定的标准利率,然后上浮或打折。以前锚定的是基准利率,现在是LPR。

LPR是什么?简单理解:就是一种每个月公布一次的贷款市场报价利率,最新的5年期以上利率是4.8%。

看起来比基准低一丢丢,但 LPR的浮动频率较高,那未来你的房贷利率会随之变动很大吗?

央行这次释放的信息有两个关键点:

一是:借款人可与银行协商确定将定价基准转换为LPR,或转换为固定利率,借款人只有一次选择权,转换之后不能再次转换。

二是:存量商业性个人住房贷款定价基准转换为LPR的,在加点数值方面,加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变。

翻译成大白话即:

房贷利率不挂钩基准利率了,挂钩LPR,你有两种选择:

一是选择固定利率,以后还房贷期限内就不浮动了;

二是从基准利率切换LPR,把LPR价格与你当前的房贷利率“多退少补”出差值。以后LPR变化了,就用新的LPR价格加这个差值,得出最新的房贷利率。

什么意思?我们直接来算账。

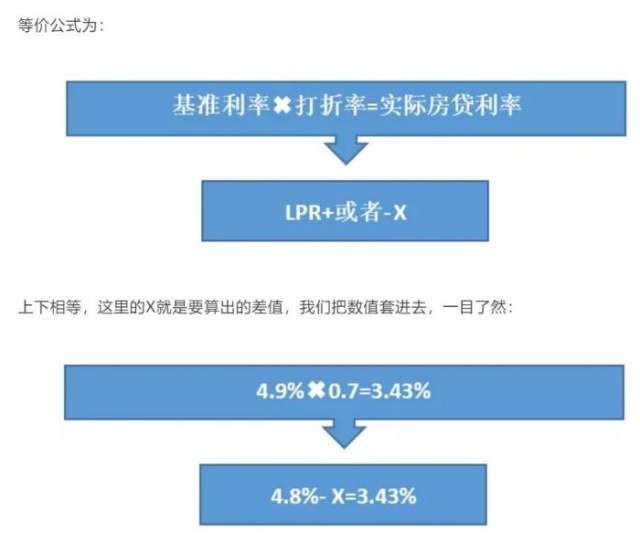

案例一:买房早,赶上打折的

央行要求,在转换时点的利率水平应保持不变,这就催生了一个等价公式。即李小姐之前享受3.43%的房贷利率水平,在明年切换时依然维持3.43%,只是“基准换LPR、折扣换差值”。

不是说好转换时点利率水平保持不变吗?

对,但只是在基准转换LPR时不变,也就是说在选择是否切换时,换算后的利率与原利率相同。也就是这次选择转换时,加点数值将在合同剩余期限内固定不变。

什么时候转换?

央行规定,同一笔商业性个人住房贷款,在2020年3月至8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响,银行和客户可合理分散办理。

案例二:晚买房,遇上基准上浮的

与大多数这两年买房的年轻人一样,张先生买房时已经处于楼市调控期了,各城市的房贷利率的优惠几乎不见踪迹,相反都在基准上上浮。他的房贷利率是基准上浮10%,即:

LPR怎么变动会影响两者的房贷利率?

在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

如果选择房贷利率切换LPR,假设5年后重新定价的LPR由4.8%上浮为5%。

变化为:

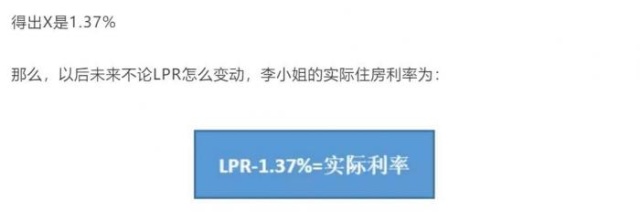

李小姐的房贷利率为:LPR-1.37%,即5%-1.37%=3.63% >3.43%(当前房贷利率)

张先生的房贷利率为:LPR+0.59%,即5%+0.59%=5.59% >5.39% (当前房贷利率)

同样,假设5年后重新定价的LPR由4.8%下降到4.5%。

变化为:

李小姐的房贷利率为:LPR-1.37%,即4.5%-1.37%=3.13% <3.43%(当前房贷利率)

张先生的房贷利率为:LPR+0.59%,即4.5%+0.59%=5.09% <5.39% (当前房贷利率)

两种变化,一目了然。

两个例子,你看懂了吗?

房贷期限一般是20年左右,在如此长的期限内,LPR的浮动具有不确定性。如果你的情况与上述两位雷同,你会怎么选择?

对此,中国民生银行首席研究员温彬认为,尽管银行会提供浮动和固定两种贷款报价,但在预期LPR下降背景下,客户通常会选择浮动利率报价,因为点差已经固定了。如果因经济回升、通胀上行,LPR处于上升周期,则房贷利率也会随之走升,而如果此前签署的是固定利率,则房贷成本不变。

什么时候重新定价?

LPR是每个月浮动,是不是房贷利率每个月也浮动?

不是。目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。但金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为1年。

其中,重定价周期最短为1年,也就是说,如果你嫌麻烦,你可以选择3年或5年一切换。

目前,银行的人已经在行动了吗?

记者联系多位银行个贷部经理。他们均表示,等接到行里通知后会向客户发送相关信息。

对银行而言,房贷利率换“锚”,他们要忙起来了。

截至2018年末,我国个人住房贷款余额为25.75万亿元,占金融机构各项贷款余额的18.89%,且个人住房贷款具有受众广、金额小、笔数多的特点,“换锚”将对银行的合同、系统、报表、人员、风控等多方面形成影响,短期内银行内部管理面临考验。