你要算的利率式子长这个样子,用普通计算器算不出来的。

具体的计算实际年利率最便捷的是两条路径

1. 用 IRR计算 小程序 。直接在微信上查找。

2. 用excel函数

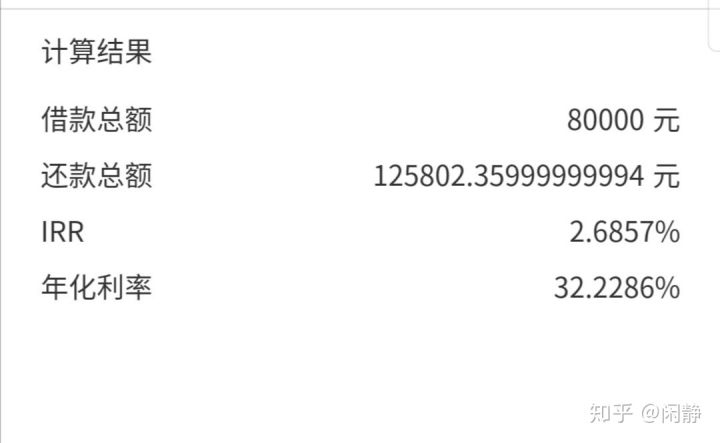

IRR函数,把所有现金流拉出来,收到钱记为正数,钱给出去记为负数,输几个数值,原理类似于小程序。36期太长了,就不截图了,具体公式可以看后面360借条的案例。

用RATE 函数,实际年利率 =RATE(nper, pmt, pv, [fv], [type], [guess])*12=RATE(期数,月还款额,初始到账金额)*12=RATE(36, -2943.82,80000)*12=32.23%

因为是按月还款的,括号内算出来的rate就是月利率,月利率*12就是年利率。

函数的详细介绍和解释看文末链接

实际年利率的背后的原理

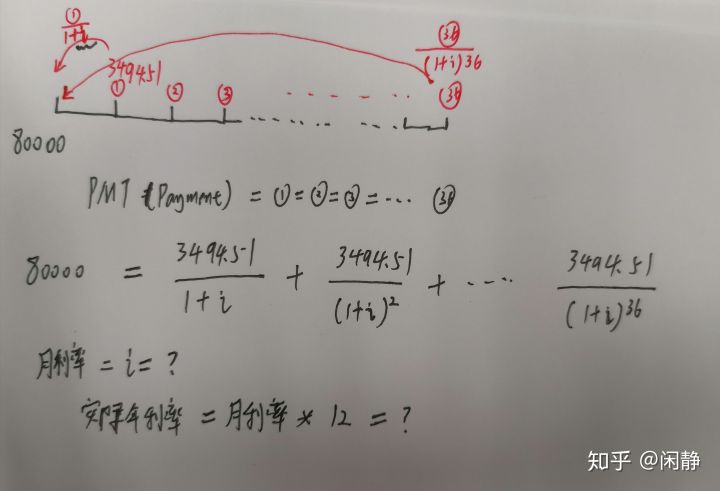

现金流的折现,相当于把未来每一笔要还的现金流折现到现在,3年按月一共是36笔现金流,每笔现金流的期限长短都不一样,正好能够cover现在收到的现金流,这个折现率就是IRR, 因为是按月算的,得到的是IRR是月利率。

一共涉及到36笔现金流,每一笔对应的期限都是不一样的,折现的时长也不一样,总还款额扣减本金是支付的总利息,总还款额/本金是没有金融意义的。

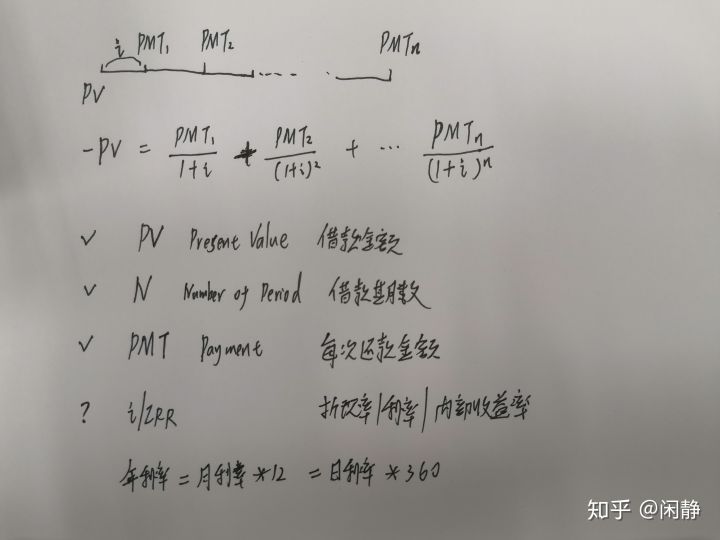

完整的公式看下面,知道3个求1个,会计跟金融最基础的题目。

利率的金融小科普。

利率i,是金融最核心的概念,也就是货币的时间价值,不管是存钱还是借钱,抓住利率,就抓到了借贷的核心,也便于直观比较,做出理性决策。

系统讲下利率

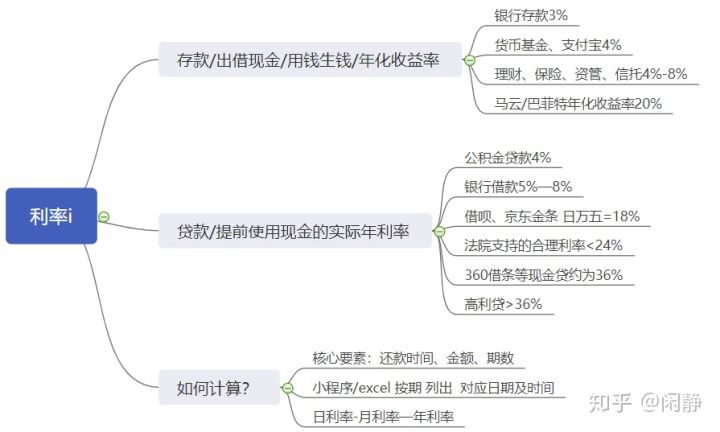

利率有两个方向

- 一个是存钱,这时候的利率就意味着年化收益率。也就是你把现金给出借他人,用钱生钱获得利息,也就是资本利得,有别于用劳动生钱(劳动收入)。

- 另外一个方向是贷款,就是说你提前使用现金,要付出一定的代价,给到提早拿出来钱的人,支付利息费用。

银行的盈利模式就是赚取存贷款息差。

举个生活中最常见的一个例子就是,一年期银行定期存款这个利率差不多是3%左右,除了存款之外的话,我想多获得一点那怎么办呢?

我把它放在支付宝里,支付宝的底层资产是一些货币资金或者说银行同业的大额存单。存单就是一个团购的概念,相当于把大家的钱放在一起,跟银行谈。所以比个人3%的一个利率稍微高一点,4%左右。更高一点的像理财保险资管信托产品,它的一个实际年利率在4%~8%左右。

对于大额资金来讲的话,一年8%的年利率就是非常可观的,再高就要十分警惕,承担本金损失的风险了。比如投资股票市场。

根据国际市场的投资者的业绩进行统计:一般人炒股如果能达到10%以上的年化收益率就是一个合格的投资者,如果几十年平均每年能达到15%以上就是高手。

我们熟知的股神巴菲特,他的一个年化收益率能做到多少呢?20%左右。你只要稳定得每年获得20%的一个收益,活到80岁,你就是股神了,这就是复利的力量,钱的时间价值。股票市场上还有一句话叫做,一年翻5倍者多,就是说你凭运气一年赚了5倍,这个是很常见的,怎么赚的再怎么亏回去;但是5年翻一倍者少,5年翻一倍相当于年化14.4%稳定的收益率,这个在整个股票市场是排名前20%的基金经理了。

借给马云100元,马云能赚多少钱呢?20%,也就是阿里巴巴的ROE,资产收益率,20%的资产收益率已经是中国top1%的公司了。

所以呢,永远不要高估自己,你以及你碰到的人不可能比巴菲特、马云更会赚钱。这也为我们理解为何法院仅支持24%以下实际年利率的借贷了。

贷款的实际年利率

我想提前使用现金,我要付出的一个代价是什么?。

这个最低的是,我们通过公积金向银行申请的住房贷款差不多是4%左右。高一点的呢,我们向银行借款买车呀、消费贷款质量。一般在5~8%。

还有一些市面上比较常见的现金贷产品,比如说像借呗,京东金条,还有一些你像银行你违约了,也是需要支付违约金的,一般是按照万5的日利率来收取,折合年利率是18%,0.05%*360=18%。

最高法的司法解释里有一条就是说,法院支持的一个合理年利率只有24%,超过36%的,在任何情况下合同都是无效的。对于24~36%之间的达成一致的话,借款人可以遵守,但是如果说通过法院诉讼解决的话,法院最多支持24%。

在这种高压严控下,市面上一些常见的现金贷产品像360借条,桔子分期。实际年利率我算了一下,差不多都是在36%的水平,基本上就是卡着这个红线。罗列的时候,收到现金是正数,支出现金是负数。

也有一些高利贷产品向前站,比如好分期,这个实际年利率是远远超过36%的,产品有不合规之嫌。注意这个算的时候要把乱七八糟的服务费、保障金都算上,以实际现金流为准。

比这个更高的像什么714高炮呀,这种贷款的话实际年利率都百分之三四百了,这个是国家明令禁止的行为,积极向互联网金融协会、银保监会、人民银行等投诉。

实际年利率的具体计算

关于如何计算实际年利率,就是说相当于我占有这个资金一年到年末,整体需要还多少?

有几个核心要素

- 本金,实际借到了多少钱

- 还款期限,按月还还是按年还

- 单次还款金额,一次还多少钱

- 期数,一共要还多少次钱

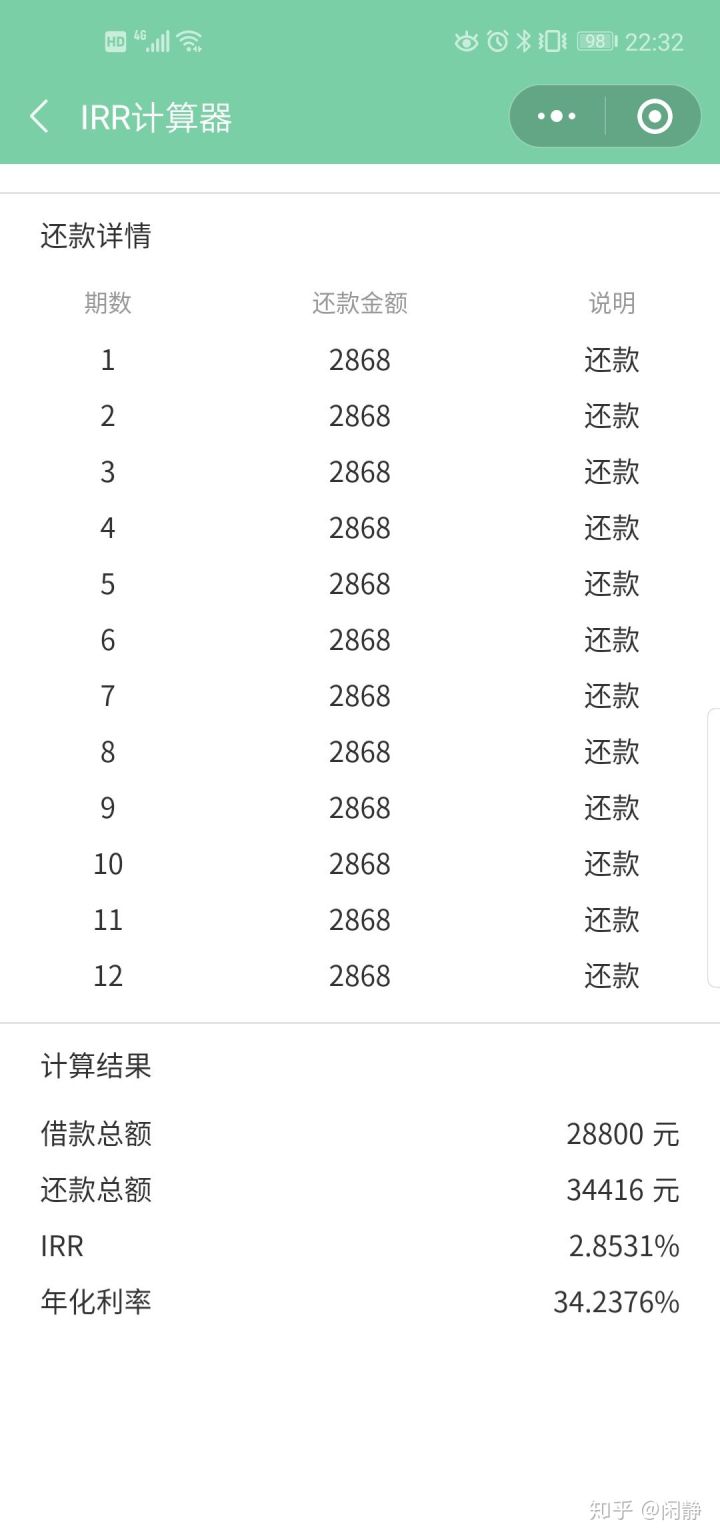

第1条路径就是用小程序IRR计算来算,输入几个数值就可以了,以上面的360借条为例。

Excel原理是一样的,最主要是把日期还有每期的现金流来列列出来,拉个IRR公式。详见上面的计算。

给大家个基本概念

1万元放到支付宝如果按照年化4%计算,对应每天是1.1元不到,一瓶水都买不到;实际上,现在1万元放到支付宝每天只有7毛钱,年化收益只有2.35%。

万5的日利率如借呗、京东金条对应实际年利率是18%。

不要随意借贷,透支未来。

假如有人跟你讲,借给我2万块钱吧,我每天给你 千5,也就是100元的利息,好不好?不是你傻就是那个人傻。千5对应的年化利率就是180%,借给人10万元,年末连本带利还你28万,世上哪有这样的生意,贩毒也赚不到这么多钱。你看中的是利息,人家看中的是你的本金,以及你银行卡/账户背后的信息,甚至利用你的信息贷款透支你以及整个家庭未来n年的现金流。