175号文是“P2P的丧钟”,还是向死而生的新机遇?

近日,一份来自互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室发布的《关于做好网贷机构分类处置和风险防范工作的意见》(下称175号文)流出。

通读了全文,发现《175号文》对整个P2P行业的未来影响巨大,所以决定跟大家解读一下这个175号文。全文离不开的关键词就是:能退尽退、应关尽关。看来这是要开始批量清退模式了。

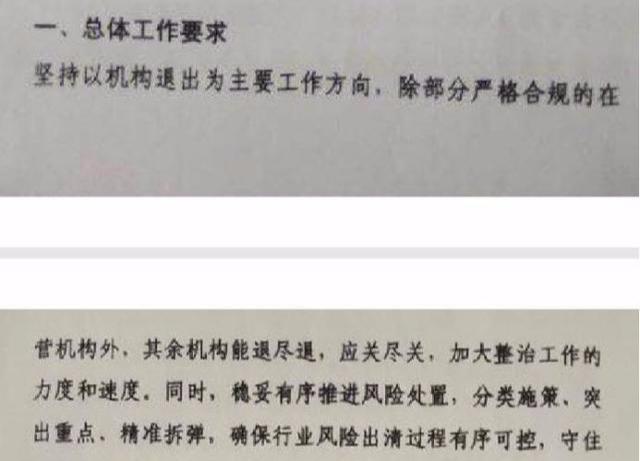

很明显,未来一段时间,“机构退出”将会是重点工作之一。P2P行业在巅峰时期达到了6000多家,而目前尚在运营的平台为1000余家,对于这个数量,监管的意思也很明确,还是太多了,需要继续下降。对于平台的要求是除了部分严格合规的,其余机构最好都能清退便清退了。

过程有序可控

平台退出要在各地金融办的指导下进行,清盘方案要与监管机构协商同意后出具,并且要严格按照指导,避免发生系统性风险和大规模群体性事件。也就是说平台退出不会再出现像18年雷潮一样的状况。

监管部门对现有平台的分类

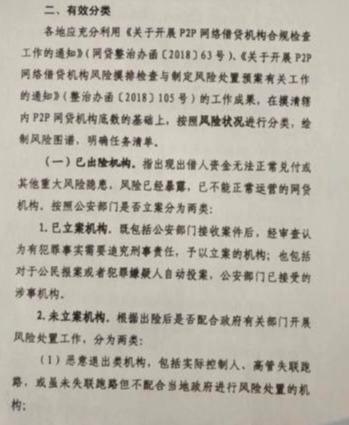

依照175号文,主要分为两大类五小类平台:

1、立案平台:很简单,就是已经经侦介入的平台。如草根投资、投之家、善林金融等;2、出问题却未立案平台:已经暴雷,处在兑付阶段中的平台,如招财猫、鑫合汇、宜贷网等。

(二)未出险机构:1、僵尸平台(新业务3个月为零,关闭发标的平台):锁死流动性,不发新标,投资人资金也无法退出的平台。

2、规模较小的平台(各省有自主裁量权):规模就等于平台待收金额。此前有传闻,杭州地区清退存量一个亿以下平台、北京地区清退存量5000万以下平台,行业内大部分还是用2亿作为指标来衡量平台体量,具体还是等监管的正式文件。

3、规模大的高风险机构:存在自融、设立资金池、发布假标、逾期金额超过10%、负面新闻较多、信访较多和不配合整治的机构。对于上述5种平台的针对性清退,175号文也通过详细的条则阐述:

对于立案平台,主要是要提高追赃挽损工作,安抚投资者情绪,及时公告,做好舆情监督;

对于已出险未立案的机构,平稳有序处置风险,以不发生群体性事件为主。成立专项小组维稳上访人员;加强各平台高管实控人的管控,防止跑路;监控实控人、高管资金账户防止非法转移;并严厉打击恶意逃废债行为。

对于僵尸平台,及时公布名单,下架APP,关闭官网,吊销营业执照,列入异常经营名录,推动机构主体退出。

对于存管规模较小的机构,主要是以引导无风险退出为主。监管约谈平台实控人、高管,按要求指定退出计划,定期汇报数据。

对于在营高风险机构的管控,主要是稳妥推动市场出清,努力实现良性退出。

转型方向:网络小贷公司、助贷机构或为持牌资产管理机构导流

除要坚决清理违法违规业务,不留风险隐患之外,对于目前正常运营的网贷机构,175号文指出,应积极引导部分机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等。

这是监管第一次为整改中的P2P指明了方向,要么拿牌照成为小贷公司,按照信用中介的标准接受监管;要么做助贷和导流业务,提供技术或信息服务。

老司机给出借人的建议:

目前,相信有不少投友看完这份文件后,心态都比较恐慌。很多人会问:我投的平台安全吗?会被清退吗?

老司机认为,能退则退,应关尽关,肃清网贷投资环境,剩下的其实是对平台的日常经营进行严格管控,督促其合法合规地经营。这对业务过硬、认真做事的平台是一大利好。

归根结底还是要看平台自身的业务能力和业务模式。现在千万别投资业务上仍然不合规的平台。

《网络借贷信息中介机构合规检查问题清单》(108 条)对P2P平台经营业务范围有明确规定,通过了解108条,我们就能避开那些有政策风险的平台:1、不投涉及在线下开展理财业务的平台;2、不投活期产品;3、不投涉及房产首付贷、校园贷、现金贷的平台;

4、不投对接各地金交所资产的平台;

5、不投违反了个人标20万、企业标100万限额规定的平台;

6、不投借款利率超过36%的高息平台。

老司机认为,综合来看,经历了合规检查后,网贷行业已经逐步走向合规化经营的道路,并将通过资源整合、转型创新和提升科技赋能水平迎来新一轮的成长。随着平台竞争的继续深化,行业集中度会上升,重点资源将向优质平台聚集。网贷平台也在开辟新的战场,将更多精力聚焦到普惠金融市场(特别是小微信用贷款和个人经营性贷款),以有利于货币政策的传导,更好地服务实体经济。