贷款利率统一明码标价 获客、运营等将发生重大改变

近段时间有不少媒体及市场人士就金融借贷产品的利率计算方式各抒己见,大家对到底是使用APR(年利率)还是IRR(内部利率)众说纷纭。

原本以为是一场不一而终的讨论,但没想到央行通过微信公众号(非官方文件形式)迅速做出回应:“IRR是也。”

那么尘埃落定,“以IRR计算的年利率36%”就成了民法和刑法界定有效无效和有罪无罪的楚河汉界。

进一步而言,随着早前央行要求信贷产品需明示年利率工作的推进,这将给互联网金融的产品运营和设计带来新的挑战,对互金平台的营收和获客都将带来非常大的影响。

未来整个行业的两极分化趋势将更为明显。

利率统一化标识将是大势所趋

实际上,如今市场上的利率表述形式很多,计息方式复杂,存在将信贷产品年利率故意模糊化、隐藏化的现象,大部分客户挑选信贷产品时,很容易被绕晕,不利于保障消费者的知情权。

但早在2019年5月初,央行就明确指导过市场利率定价自律机制会议,推进“所有贷款定价,必须明确使用年化利率”的工作,要求各商业银行、互联网金融平台等必须在相关贷款产品中明确展示年化利率,帮助消费者了解真实借款成本。

从效果上来看,大部分银行已按上述要求整改完成,明确标识年化利率。但在互联网借贷平台上,日息月息的计价方式仍然普遍存在。

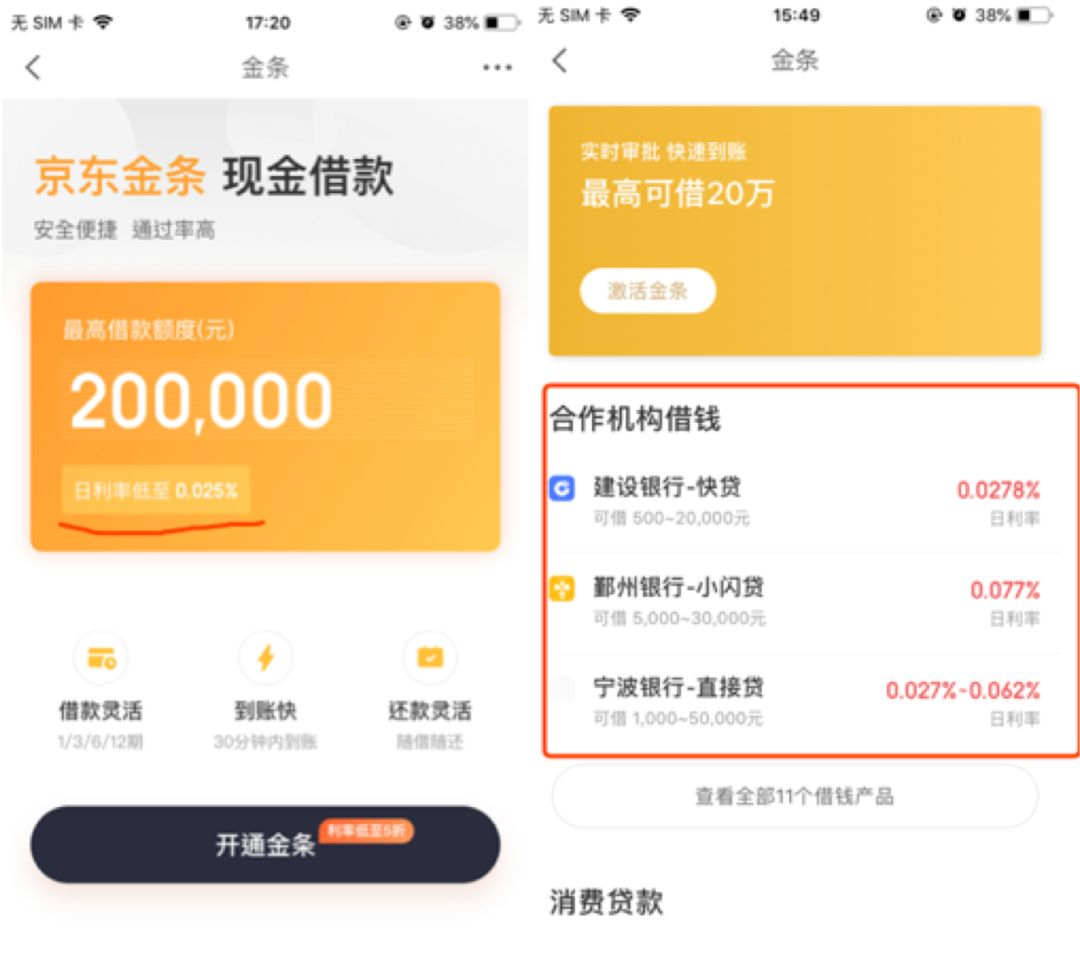

新流财经日前通过浏览部分借贷平台发现,在京东金融App的金条开通界面中,其展示的是“日利率低至0.025%”,并非是要求明示的年化利率。另外,在京东金融的金条界面上,其合作机构借钱的计息方式也同样为日利率。

但如果点击进入其借钱平台中,各机构贷款产品的入口简介的计息方式又全都转化为年化利率。然而,以鄞州银行-小闪贷为例,点击进入其产品中,展示的计息方式又变为“千元日息最低0.3元”的字样。

此外,如小米贷款在产品简介或入口中仍然标明的是日利率最低0.02%,对应的最低年利率(未提前还款)应该是7.3%。而很多贷款产品可能是为了进一步降低用户的息费感知,用了“1000元借1天利息仅0.2元”的展示方式。

由此可见,眼下利率统一化标识的推进工作还仍未取得明显效果。但客观来看,这些贷款产品的最低利率在信用贷款产品中属于较低水平,应该予以明示年化利率。

不过,在你我贷的应用界面中,除了可借额度之外,并未直接展示借贷产品的利率水平。再点击右上角的产品详情之后,其费用说明中已将产品相关的各类费用名目列出,综合费率也改成了年化利率8.8%-35.9%。但该利率具体是在APR口径下还是使用IRR计算而得并未告知。

此外,在某头部贷超平台的极速贷窗口中,展示着多家信用贷款产品。

新流财经通过逐一点击浏览发现,在其导航简介中,那些没有标明年化收益率或是年化息费的信贷产品均无法点入。反之,凡是在简介中有明确表示相关利率的产品则点击均有效。这可能与前文提及的市场利率定价自律机制的规范要求有一定关系。

到底以何种口径明示年利率仍存争议

“目前80%左右的互联网信贷产品都是以APR口径标识年利率的,一旦用IRR口径标识目前的所有信贷产品,那么也就意味着这个行业的生态系统将遭到破坏,必定会对整个行业造成严重冲击。”资深互金人士萧蔷表示。

“实际上,目前官方并没有表示’必须以IRR口径标识年利率’,之所以会这样,是因为双方(监管当局和市场)都知道其带来的行业影响不可小觑。”

尽管此前,整个行业在“714高炮”等超高息产品的作用下,给社会带来了非常不好的影响。但萧蔷认为,“在过去一年多的整治行动中,互金行业发生了根本改变,基本上已经恢复了秩序。”

“对信贷用户而言,是不是通过系统定价高于36%的客群就不再对其开放信贷功能了呢?那么哪些平台系统的定价逻辑是能够正确反映用户的确切价格呢?如何保证各个平台的系统之间不会出现较大差异呢?”萧蔷表示疑惑。

据业内人士了解,由于此前监管层并未就年利率的计算口径有过明确要求,所以很多机构仍然能够在利率展示上留有余地,通过期限的调整以及各类费用名目,将名义年利率人为地调整至36%以下。

一般而言,以APR36%作为年利率展示的网贷产品,一旦换算成IRR口径的话,利率会上提大概20个百分点,也就是60%左右。

然而,随着央行明确“IRR36%的法律红线”以及“明示年利率标识”工作的推进,未来针对互联网借贷产品真实利率的整改措施,可能会被列入互联网金融专项整改行动中。

值得注意的是,IRR36%基本锁定了信贷产品的利润上限,金融机构的利润空间将被压缩,而更多的助贷平台或在行业中难以为继。

互联网金融的参与方主要有三类,金融机构、流量方以及助贷平台,所产生的利润按比例分成,普遍而言,三方各抽取三分之一。现在由于利润被压缩至36%以下,原来的分配模式将难以维持。

整体来看,未来金融机构将更多的与具备流量、拥有牌照且掌握金融科技能力的互联网巨头合作,而众多的助贷平台将受到行业利润压缩的影响,以及越发稀缺的牌照资源等因素,会被挤出原来的利润分配格局。

行业的两极分化现象将更为凸显

客观而言,一旦互金借贷产品“明码标价”,那么意味着以往用APR隐藏的高价格产品或将丧失对部分客群的吸引力。而那些持牌互金机构,或掌握资金优势的机构,他们的价格优势将被凸显,整个行业的两极分化现象将更为明显。

对那些高价格产品而言,很可能在产品差异化竞争上寻求突破,如拓展新的消费场景、更为精准的获客方式等。

而“IRR利率统一化标识”也必然给上述互金平台带来收入上的负面影响。

由于未来“包装费用”的方式不再可行,像手续费、账户管理费、提前还款费、灵活还款包等之类费用名目一律计入“年利率”的范畴,这将直接削弱平台机构的营收金额。

此外,价格明示也会影响到平台的获客,很可能会出现部分客群流失的现象,存量客群中的优质客户会寻求更有竞争力的产品,而各家机构对优质客群的集中争夺也将趋于白热化。

在这种趋势下,平台获客渠道的中间环节将被大大压缩,小型的助贷平台或是导流机构将失去竞争力,甚至退出这个市场,获客渠道将呈现明显的集约化特征。

另一方面,平台机构新的获客成本将攀升,以往的获客效果将下降,整个平台的获客效能将出现较大滑坡。

从更长的时间维度上看,绝大多数互金平台将难以实现规模化放款,进而可能影响到平台的还账率数据,存在坏账上升的压力。

风险成本上升,资金渠道成本也将会上升,那些实力较弱、没有雄厚资本背书的互金平台将逐渐丧失资金端的合作意愿,从而失去竞争力。