想给孩子买个保险,具体怎么选?性价比高的有哪些?

小孩子从十月怀胎出生,到咿呀学语不断成长,宝宝的成长路上虽然有家人的呵护和陪伴,但是有两件事往往是父母无法预测的,就是意外和疾病。

不久前一位小伙伴来咨询,很多年前买的一款少儿重疾险,目前孩子发生严重癫痫,保险不给赔,问是否合理?

梧桐君看了一下这位小伙伴买的重疾险,保40类重疾,但是不保严重癫痫,而且当前的重疾险即使保严重癫痫,要求提供6个月的病历记录,证明抗癫痫药物治疗无效而反复发作,或者已经进行神经外科手术治疗以后还是反复发作。

过去的一些重疾险,保障的疾病种类还不是很全面,而且重疾险赔付都有一定门槛,偶尔也会出现拒赔的情况,那么给孩子买,究竟怎么选才靠谱呢?本堂课,希望给大家挑选少儿保险,提供一定的思路。

本期话题分析:

一、少儿阶段特点分析

二、少儿保险投保的常见疑问

三、案例:5款热门互联网保险产品分析

首先:少儿阶段特点分析

第一个特点、风险意识淡薄。

少儿天生好奇,喜欢模仿大人,活泼好动,但是缺乏风险意识,也缺乏应对意外风险能力,每年因为车祸、溺水、校园偶发事故等造成的意外事故数不胜数。

2、疾病住院概率高

尤其是0-4岁孩子,身体免疫力差,随便一个感冒肺炎住院治疗,住一个星期花费就是好几千,严重的急性肺炎如果发现较晚在ICU重症监护病房抢救治疗花费6-10万。

3、留意重大疾病风险

像少儿白血病是少儿第一大高发重疾,治疗费用可能上百万,对于没有商业保险的普通家庭来说,少儿发生重疾可能给家庭带来沉重的医药费负担。

4、关注少儿教育问题

生活中不少父母因为身故、重疾等,家庭收入中断或大幅减少,影响孩子上学,耽误学业,有的家庭因为孩子父母身故,最后是六七十岁老人出来上班,供孙子上学,属于家庭悲剧,一般父母有高额保障,孩子教育一般就不成问题。

说完了少儿阶段的风险特点,就要说到少儿阶段的保险了。大家可能会有以下方面疑问:

二、少儿投保的常见疑问

1、险种那么多,少儿第一张保单买什么?

少儿出生28天,就可以买社保,至于买商业保险,第一张买什么?有人说意外险,也有人说重疾险。

其实最值得买的就是医疗险。医疗险交费不高,但是实用性强,发生意外或疾病住院就能报,不区分疾病程度或种类,是社保的有益补充;此外还可以有效避免拒赔,像文中开头说的案例,要是重疾险没有赔严重癫痫,但是如果搭配有医疗险,至少可以报销治疗费用。

有钱的话,重疾险和医疗险可以一起买;意外险交费价格极低,对健康要求低,并不值得去做排名。

2、少儿重疾险是买短期好还是长期好?

少儿重疾险根据保障期限划分,既有保一年或保30年的短期重疾险,也有保至60岁,70岁甚至终身的长期重疾险。

短期重疾险,最大的问题还是在于到期续保问题,如果已经有严重病史,到期不一定能投保;其次保障期限无法覆盖人生高风险阶段,尤其是癌症高发时间40-70岁;最后另外到期投保价格比较高。

少儿重疾险,一般交费很便宜,即使是保终身,相对短期产品,价格并没有巨大变化,一般还是买长期比较合适。

3、少儿重疾险是否要带身故或不带身故?

重疾险带身故责任,比如买的30万保额,发生重疾、因意外或疾病身故都可以赔30万, 18岁前身故赔保费,18岁后身故赔保额,注意一旦先赔了重疾,后续身故不再赔保额。

第二种重疾险不带身故赔付或身故赔保费。发生重疾赔付保额,但是如果是发生的疾病不符合疾病重疾定义或是因为意外身故,那么赔付金额就极低,面临18岁成年后补充身价保障问题。

身故赔保额,各项保障比较均衡,没有那么多担心,但是交费要高,整体保额低一点;另一种身故赔保费的重疾险,一般是纯重疾险,减少了身故保险责任,价格要便宜很多,有利于提高重疾保额。

4、买重疾险就是买保额,保额越高越好?

这种言论比较极端,不能区分不同产品之间的区别,陷入了一种凡是能买高保额的都是好产品;买的不高的都是性价比低的思维。

就像买车一样,如果没有要求,只要有轮胎、有发动机、能够上路跑的车就可以,如果对买什么样的车没有要求,那么得出的最终结论是摩托车是世界上性价比最高的车。说到这里不得不说:

做人要有要求,买车要提要求,买保险更要有要求。敢于跟业务员或经纪人提产品要求。

目前重疾险都能保25类高发重疾,但是在其他重疾和轻疾上没有行业统一划分和疾病定义规范,就是上面案例中的小孩,发生严重癫痫,就不属于25类高发重疾。

重疾险需要看保额、疾病定义、网点服务,以及个人需求等多角度去考量。

三、重疾险怎么选才不会被坑呢?

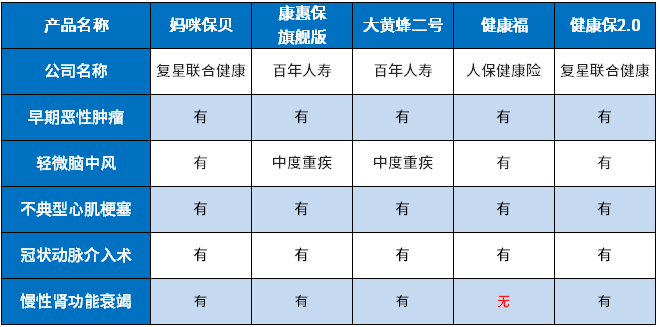

这里以几款线上的重疾险作为对象,简易的判断一下:

上面这几款都是互联网保险,特点是交费价格低,交费期限灵活,保障期限也灵活,带有一定的少儿特疾保障,先来看看产品基本特点

复星的妈咪保贝;复星这款少儿重疾险,可以附加重疾赔两次,如果选择保30年,中间没有发生理赔,还有无缝衔接规定,免核保投保其他产品,如果是发生少儿特疾可以赔双倍。

百年人寿的康惠保旗舰版,这是百年人寿的线上产品,大人小孩都能买,身故是赔保费,保轻重疾,可以附加成人男女或少儿特疾保障,少儿特疾可以额外赔保额30%,有一定的加量赔付特点。

百年人寿大黄蜂二号:是百年人寿的另一款少儿重疾险,最长可以保至60岁,最短可以保20奶奶,具有保额增长特点,投保前10年,基本保额会按照复利5%增长。

支付宝健康福:是人保健康险在支付宝上销售的重疾险,保障期限也比较灵活,可以选择保30年,也可以选择保至70岁或保终身,不仅有少儿特疾赔双倍,还有一点就是这款重疾险18岁后,如果发生身故是可以赔保额的。

昆仑健康保险公司的健康保2.0:这款互联网产品,不仅带有少儿特疾保障,还可以附加癌症赔两次,保障期限跟其他产品一样,既可以保短期,又可以选择保终身,梧桐君发现这款线上产品不能加投保人豁免,这一点需要留意一下。

那么这五款产品中看着都还可以,那么究竟哪一款更值得买呢?

无论是这五款产品,还是看到其他产品,都可以从以下角度去看下:

1、看产品是否有诚意

所谓诚意,就是说重疾险的疾病定义。重疾险都是按照疾病定义赔付,针对高发疾病,不要求每一种疾病门槛都很宽松,但是不能每一种疾病定义都很严格,如果疾病理赔门槛都比较高,容易出现同病不同赔的问题,A公司已经可以赔;但是B公司却赔不了。

这里以保监会要求必须承保的6类高发重疾险,所对应的轻疾作为参考对象,来看下:

片面的比较方式:只看疾病名称,不看实际理赔门槛,看起来都觉得还可以,分不清区别。

正确的比较方式:既看保的是否全面,也看实际赔付门槛:

通过疾病定义来看到:百年人寿的产品和昆仑健康的产品,部分高发轻疾疾病定义算比较宽松,而复星和人保健康福比较严格,这种方法可以用于其他产品对比。

2、看网点分布

不少人担心买了线上产品以后理赔怎么办?遇到问题要去找谁?觉得线上不是很放心,但是如果当地有网点,很多疑虑都可以打消,遇到产品方面问题,还有终极解决方案,去当地网点直接咨询,理赔也用不着邮寄资料,各方面都会比较方面。

在上述产品中,网点比较多的是百年人寿和人保健康险公司,除了少数几个省份以外,在大多数城市都有线下的网点,服务相对比较方便,复星和昆仑健康保险公司线下网点相对较少;

3、看客户服务评价

关于一家公司服务怎么样,有各种评价标准,不同的人看问题角度不一,这里可以参考银保监会每年公布的保险公司投诉情况来作为参考,保监会不会代表某一个公司,观点不偏不倚,具有一定的参考价值。

一般客户投诉,往往是因为理赔、保全等各方面问题,通过客户投诉情况可以反映这家公司在市场上的口碑。

像百年人寿和昆仑健康亿元保费投诉量排名比较靠后,说明日常投诉相对较少。

4、看个性化需求

有的小伙伴比较偏好重疾多次赔,那就可以考虑复星妈咪保贝;也有的人可能担心癌症,会选择类似健康保2.0这种,搭配癌症可以赔多次,二次赔付只需间隔3年间隔时间比较短;有的人交费能力很低,只能交几百块钱,买个短期产品,那么复星的妈咪保贝就可以考虑,这款到期可以免审核投保其他产品。

如果需要疾病定义比较好,当地又有网点、日常投诉比较少,口碑比较好,那么就可以综合判断。