和滴滴命案同样恐怖的,是它背后的现金贷

最近滴滴顺风车司机杀人案刷屏,不少媒体在将目光对准案情本身之外,还扒出了一个事实:这个司机曾经在57个现金贷平台有过申请记录,成功贷出了56笔贷款,仅在最近1个月,就借了31次。

歪歪右手一抖,就在百度上搜索了3个月前的那起命案,发现那位凶手,也有类似情况:他案发时,在某网贷平台有逾期长达111天的记录。

虽然不能说,现金贷和命案有直接关系,不过,这种被债务逼到走投无路的感觉,是否成为了他们挥起屠刀的最后一丝动力?

在第一起命案中,凶手刘某那笔111天的逾期意味着什么?

按照目前各大行的规定,逾期3天后就会上征信黑名单,成为老赖。没法坐车没法继续贷款。

当然,这种亡命之徒是不会在乎是不是老赖,能不能坐飞机的。因此,他们转向了网络借贷平台。

第二起命案中的凶手从56个平台上成功贷款,至少说明了两个事实:1,他很大概率上是在借新债还旧债;2,网贷平台对于借款人的审核几乎为零。

借钱容易的同时,是这种网贷平台的惊人的催收能力。曾经有段子说,网贷平台雇佣的催收公司,成功地帮一位欠钱孤儿找到了失散多年的亲生父母。段子虽然不可信,但一些关于暴力催收的新闻也时常出现。甚至于国家已经明确表示要打击这种行为。

歪歪不谈犯罪不谈滴滴,这里只是想把这两起命案作为一个引子,谈谈目前的现金贷、消费贷情况。

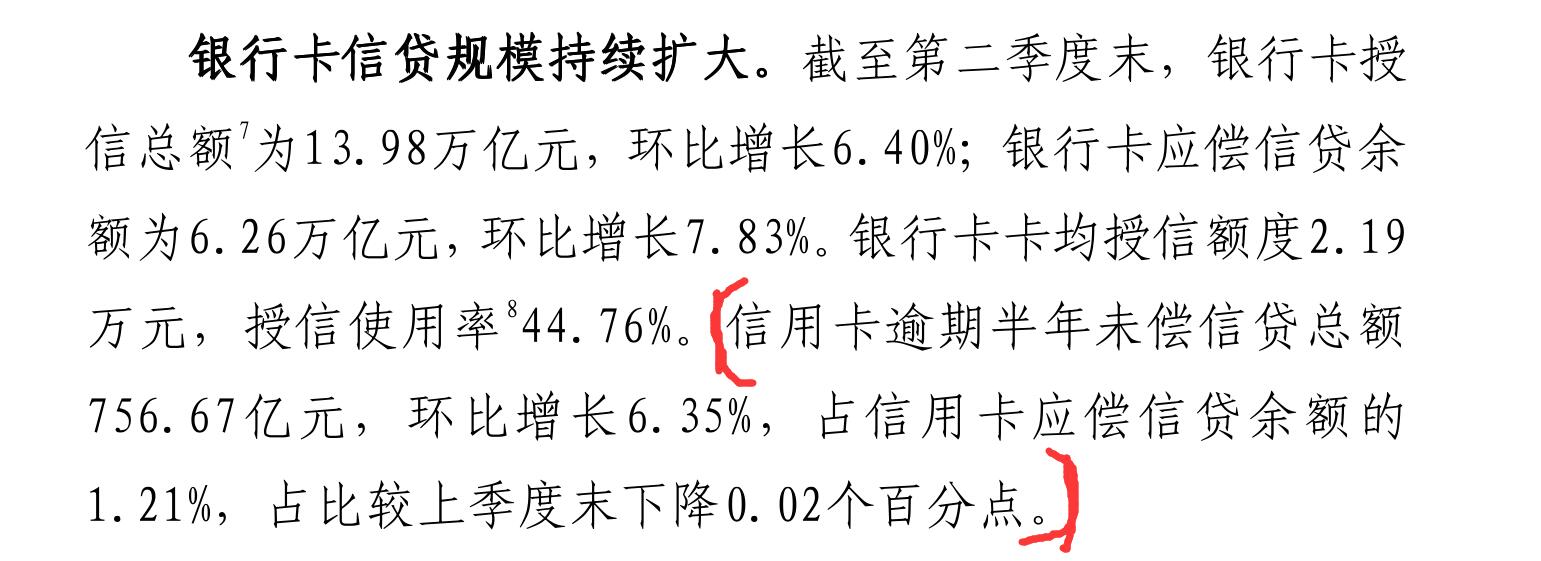

根据央行公布的《2018年第二季度支付体系运行总体情况》,截至季末,信用卡逾期半年未偿还的总额已经达到了756亿元,环比增长6.35%。

歪歪的信用卡也曾经逾期过,不过不是因为没钱,而是因为不会还。当时在俄罗斯刷了几万卢布,回国后天真地以为银行会自动从关联借记卡扣钱。结果过了一段时间才发现,银行已经默默地扣了好多利息。当时,歪歪就以迅雷不及掩耳盗铃之势还上了欠款。

很难想象,信用卡逾期半年是一种怎样的情况。我们不排除有恶意违约的情况,但这毕竟是少数。更多的人,应该是没法还钱,死猪不怕开水烫了。

要知道,这还是对借款人审查相对严格信用卡,网贷平台呢?有多少像顺风车凶手那样的人渣,轻而易举地就贷到了钱?而这些钱,都是咱们守法公民一分一分攒起来的血汗钱。

2008年前后,歪歪还清楚地记得我国主流媒体对米国人民的描述:贫富差距加大、制造业流失使得美国消费疲软。而美国人储蓄率低,已经习惯了借钱过日子,这就造成了美国人个人负债率极高。善于“创新”的华尔街精英将这些穷人的贷款打包后,包装成了资产再卖出。最终,这些消费贷和房贷暴雷,形成了次贷危机,美国经济遭遇经济危机。

可十年之后,至少在我国的三四线城市,似乎出现了这种苗头。消费主义鼓励年轻人及时行乐,月入2000元,甚至没有固定收入的学生,已经可以在互联网上通过贷款买到几万元的包包。这其中,贷款平台的作用不可忽视。

前两年的校园贷引发“裸贷”风波,留下的更多是人们对于年轻人三观的讨论。而现阶段,P2P平台的密集暴雷,应该引起人们对潜在金融风险的思考。特别是国家在上半年收紧的货币政策,加速了这一切到来。

终于,货币政策也有放松的迹象。银行的钱多了,急于放出去。说形象点,央行已经拿起了小皮鞭,盯上了那些放贷缓慢银行的屁股。

但目前根据对于山东省内实体经济的调查,最需要钱的实体经济,目前仍未享受到货币市场宽松的好处。这一点,歪歪后续也会继续跟进。而受到房地产调控政策影响,房贷的加速似乎十分有限。

如此一来,消费贷、现金贷是否又会重新出山,或者变个法子继续吞噬中低收入者呢?

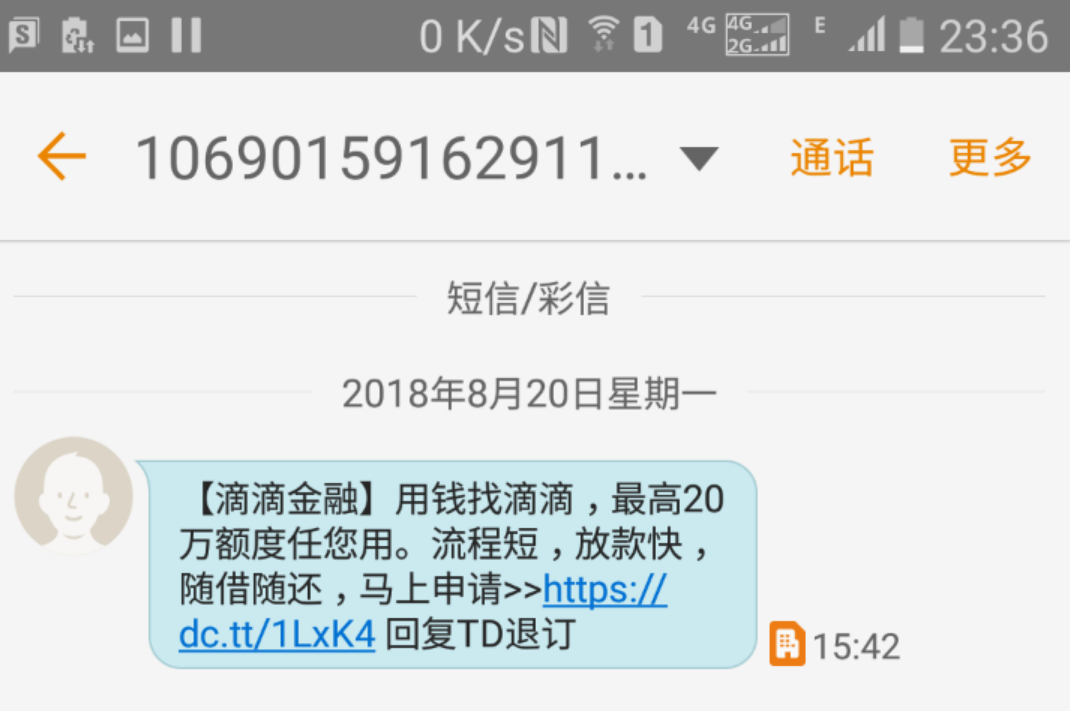

就在8月17日和20日,来自滴滴的两则短信让我大开眼界:原来,滴滴不仅做网约车,还做起金融来了。他们短信的内容是:“用钱找滴滴,最高20万额度任您用”。

也是近期,不知道小伙伴们是否经常接到一种骚扰电话,骚扰电话开头就是“您好,我们是办理银行贷款的。”或是,“请问您目前有现金需求吗?”

当然,对于一些宏观经济研究者来说,我国的居民家庭负债率整体并不高,更值得关注的是企业和地方政府的负债。

但歪歪想说的是,在这样一个如此大的国家,关注总量其实意义不大。那些三四线城市和农村青年的负债问题,除了会引发一定风险,是否还会带来类似的恶性社会问题呢?

2018年上半年,我国的社会消费品零售额增速已经出现了明显回落。在出口不明确的情况下,中央政治局会议提出了财政政策要在扩大内需和结构调整上发挥更大作用。除此之外,并未再对消费和内需做其他表述。

或许这也是一个积极信号,解决内需问题,更多的是要靠减税等财政政策,而不是继续给低收入的年轻人贷款。