如何正确选择合适的贷款机构,避免征信花掉?

每个人贷款机构都有自己的要求,并非所有人去申请贷款都符合条件,大部分贷款机构在审批贷款的时候都会查看征信,如果到处乱申请贷款,征信查询次数多了会花掉,那如何避免类似情况的发生呢?

想要高效的办理贷款,避免征信查询过多可以参考以下几个建议。

第一、申请贷款之前可以先把自己的征信报告打出来,了解基本的信息。

现在每个人都可以从央行征信系统当中打出自己的征信报告,打征信报告有两种方式。一种是直接到当地的中国人民银行营业网点进行打印。第2种方式是可以登录中国人民银行个人征信中心网站,按要求进行注册验证之后就可以查询自己的征信。

拿到自己的征信报告之后,可以找一个专业的贷款人士咨询一下。或者你可以在网上搜集些资料参考下贷款对征信的要求。一般情况下,贷款机构对征信的要求重点看的是以下几个方面:

1、征信逾期情况

最基本的原则是连三累六,也就是最近两年之内不能有超过6次以上的逾期,或者有连续三个月以上不还的情况。

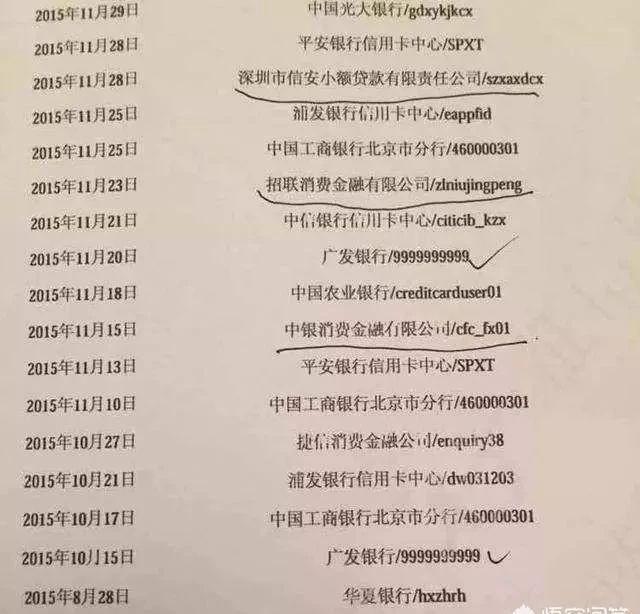

2、征信查询记录。

贷款机构在审批贷款的时候不仅会看你的征信逾期记录,还会重点看你的最近征信查询记录。如果最近一年时间,征信审批类查询记录超过6次以上,一般是比较麻烦的,特别是最近半年如果征信查询记录过多,很容易被拒绝。因为在贷款机构看来,如果你最近一段时间征信查询记录过多,说明你当前非常缺钱,有一定的风险。

3、负债情况。

这里的复杂情况主要包括你当前的信用卡透支余额,以及其他贷款余额。你可以把这些还未结清的债务每个月要还的额度跟你当前的银行流水做对比。一般情况下,贷款机构在审核贷款的时候,都要求负债率不能超过50%,如果你自身的条件比较好,可以放宽到60%左右,如果负债率超过70%以上那就很难下贷款。

4、特殊情况。

特殊情况这里所指的面比较广,比如有银行卡被冻结,信用卡处于止付,呆账等特殊状态,有法院被执行记录,当前有官司未结案等等,这些都会造成贷款很难通过审批。

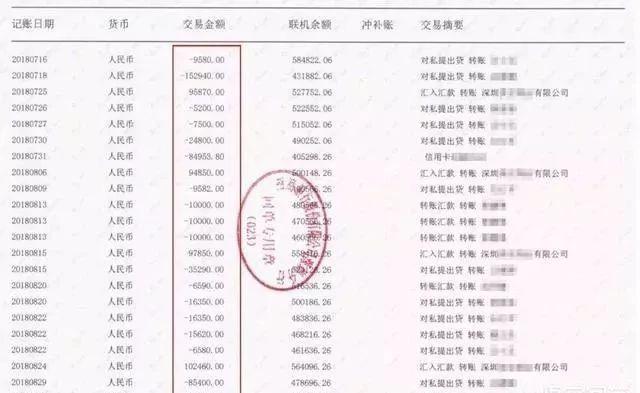

第二、 把自己的银行流水打出来,查看自己的收入情况。

贷款机构在审批贷款的时候,不仅仅是看征信这么简单,还会重点看你其他资料,特别是银行流水也是贷款审批的重要参考因素之一。

所以你可以带上自己的身份证到你银行卡流水比较多的那个银行,把流水打出来,或者自己登录网银、手机银行把交易流水打出来,然后参考贷款机构对银行流失的要求看自己的流水是否符合要求。

贷款机构在审批的时候,重点看的是你的进账流水,很多贷款机构目前都要求月平均流水至少要达到3000块钱以上,部分贷款机构甚至要求达到5000块钱以上,如果你的银行流水太少,那也很难通过贷款的审批,当然具体还要看你自己的申请额度,一般情况下,贷款机构要求银行月平均流水必须达到月还款额的两倍以上。

第三、如果你对贷款机构的审批流程以及标准把握不准,可以找一个中介机构咨询一下。

目前市场上有很多贷款机构,有银行,小额贷款,还有典当行,p2p,网贷等等各类贷款机构,不同的贷款类型,甚至同一个贷款机构不同的产品对借款人的要求都不一样,如果你对这些贷款机构的审批标准以及流程不了解,盲目的去申请很容易被拒绝,也有可能导致征信查询次数过多。

所以你可以找当地一家靠谱的中介去咨询一下当地的贷款情况。贷款中介对贷款市场了解比较透,他们知道市场上有哪些贷款机构,每个贷款机构的要求,以及费用等各种情况,只要你交一定的中介费之后,他们就会给你找一个相对合适的贷款机构进行贷款。

不过在跟贷款中介机构合作的时候一定要签订好相关的服务协议,而且你必须认真阅读好服务协议当中每一个条款,特别是收费条款上面的规定。目前市场上有很多中介机构,这些中介机构鱼龙混杂,特别是中介机构的人员,素质参差不齐,有些人员甚至会以个人名义向你收款,这种收款方式一定要警惕。