买房按揭贷款30年利息几乎等于房款,真的划算吗?看完恍然大悟!

说起当今的房价,恐怕很多人都会感到恐怖,于是好多人不得已只得贷款买房,但这样一来除了支付那高昂的房价,还需要支付一笔不小的利息,尤其是对于30年贷款购房者,仅是利息一项就差多顶的上本金了。那么这样做到底划算吗?我们一起来看看吧!

贷款30年

究竟划不划算呢?

换个角度来看,这30年里大家的能力也在逐渐提升,赚的钱也会越来越多,那么还房贷自然也不是什么大问题。另外一点就是现在的通货膨胀这么快,而购置房产又可以做到资产保值,估计到了30年后这点月供啥也买不到了。

很多人在买房子时,总是很犹豫按揭贷款期限多久最划算?到底是按揭贷款30年划算呢,还是按揭贷款20年划算。绝大多数人的想法是,如果有能力10年还清贷款,绝对不会采用按揭30年的方式。

银行经理告诉你,其实这种想法是错误的,不是30年也非20年,分为2种人有2种方式。今天小编就跟大家一起分析一下按揭贷款期限,什么样的最好最划算。

如何贷款最划算?

一、如果你是投资买房

所谓投资买房也就是为了追求房子的短期升值,借助于楼市和房价的东风,让房子在几个月或者一两年内总价上涨,然后迅速卖掉房子赚取差价,房价上涨速度越快越好,涨得越高越好,这样赚的越多,遇到房价下跌就赔了………..

既然是投资买房,就需要确保资金灵活周转,二套房贷款利率很高,不划算,所以一般最好选择一次性全款。

【结论】这个不必多说,投资者应该都懂,为了资金灵活,尽量全款。

二、如果你是自住买房

也就是刚需买的房子,因为是刚需基本不存在炒房差价的问题,就像任志强说的“刚需买房不需要考虑房子升不升值。”如果刚需买一套房子总价格100万元,根据现行基准按揭贷款利率4.9%,并且按照等额本息来计算的话分二种情况:

1、假如按揭贷款10年的话,那么每月月供等额本息是10,557.74 元,刨去本金外,需要单独支付总利息是266,928.75元。

2、假如按揭贷款30年的话,那么每月月供等额本息是5,307.27 元,刨去本金外,需要单独支付总利息一共910,616.19元。

可以看出,按揭贷款30万的利息总额比按揭贷款10年的利息足足高出了70万元,天呐,利息这么高,还是早早还完款了事。不不不,我们还没说完,继续往下看。

接下来,我们加入一个社会因素进去再次计算,就是人民币的贬值速度,据统计人民币从1987年就开始踏上了贬值路程,当然是对内了。显而易见的就是物价纷纷上涨,以前一个包子2毛钱,现在一个包子需要1.5元,足足上涨了8倍。

据统计人民币对内贬值速度是每年10%左右,那么我们把贷款30年的利息总额加每年贬值10%来说,把30年的贷款利息转换到10年,利息一共113,827.024元,这个数字也很吃惊,按揭贷款10年本来利息总额是266,928.75元,按揭贷款30年利息换算为10年的就少了接近50%。

【结论】我们得出一个结果:对于刚需买房,按揭贷款30年要比按揭贷款10年划算得多,贷款期限越长越好,考虑到人民币贬值速度,前提是持续这样贬值。

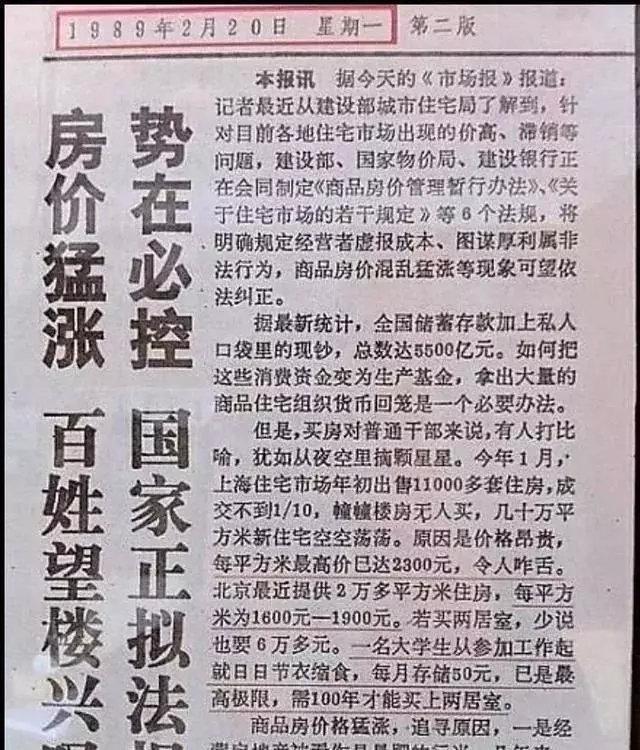

从报纸上得知,1982年大学生毕业后工作89元,每个月省吃俭用节省50元,如果你高瞻远瞩看到了房地产未来的趋势,抓住机会拼了命凑足首付买下一套房子,向银行按揭贷款30年,每月还款60元“巨款”,到2019年才能还清。

今年是2019年了,现在每月月供依然是60元。试想一下,当初买房子时候60元是一个月收入的70%了,现在呢,这个月供仅仅够吃一顿饭吧,还不一定能吃的最好。

所以,关于如何贷款,你应该有答案了吧!