被315点名后贷超凉凉?有信钱包靠马甲3个月利润过亿

2019年2月,现金贷迎来疯狂时刻,流量价格暴涨,一个UV(独立访客)60元“天价”的传言也满天飞。

没过多久,央视315晚会点名714高炮,拉开了现金贷又一次整治大幕。随着持续整治,现金贷“送水工”——贷款超市不免也偃旗息鼓。

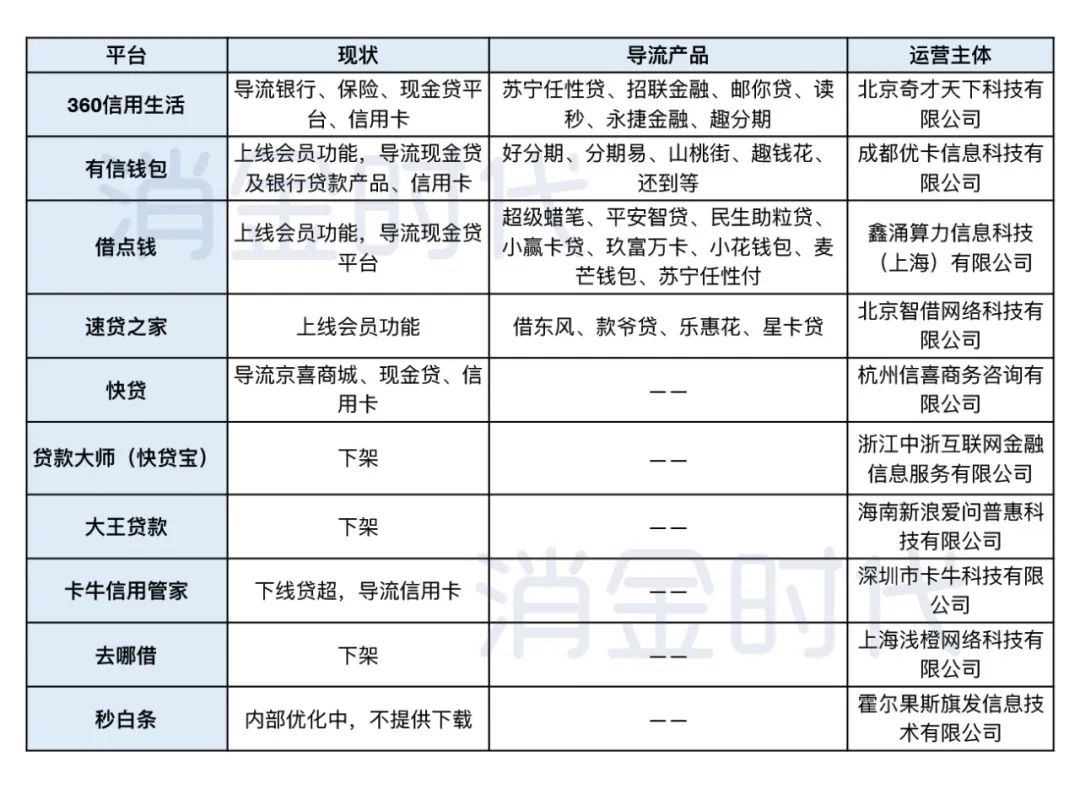

消金时代整理了360信用生活、有信钱包、借点钱、速贷之家、快贷、贷款大师(快贷宝)、大王贷款、卡牛信用管家、去哪借、秒白条共计10家知名贷超现状,发现大部分平台已转型或落幕,也有平台找到了会员制等生存之法。

(10家贷超现状统计)

高炮滋养贷超,有信钱包3个月收入可过亿

2018年是贷超黄金期。360金融2018年财报显示,“其他服务费”项目收入高达3.13亿元人民币,主要来源就是导流的转介服务费。

上市公司康旗股份财报显示,秒白条运营主体霍尔果斯旗发信息技术有限公司2018年净利润高达2.51亿元。

有业内人士估计,随手记(卡牛)贷超业务巅峰时期月毛利已达千万级别。

上市公司报喜鸟曾公布其从去哪借运营主体上海浅橙网络科技有限公司获得2018年分红513.06万,按照报喜鸟持股比例计算,浅橙科技当年总分红达1亿元。

除上述头部贷超外,有信钱包的业绩也令人惊叹。

有信钱包运营主体为成都优卡信息科技有限公司。据业内人士透露,有信钱包去年营收2.8亿元。而据另一位业内人士透露,有信钱包在2019年7-9月这3个月,促成成交额达170亿元,利润超1亿元。

而这些亮眼的利润数据,大多离不开“高炮”的滋养。

“市场上几千家贷超,实际上绝大部分都做714。”2019年3月曾有业内人士向我们表示。例如原名360贷款导航的360信用生活,曾被曝为小鹅贷、抱金猪等714高炮导流;秒白条曾关联老哥帮、万国黑卡等平台。

随着高炮被持续打击,曾经躺在高炮上赚钱的平台发现,钱没有那么好赚了;部分贷超逐渐淡出,例如卡牛在2019年暂停贷超业务。

而马甲包也在同时崛起。有知情人士称,有信钱包有众多贷超马甲,包括闪电借款呗、黑鱼应急、闪电贷款大师、蚂蚁贷款、极速借钱花呗、极速借钱、够花钱包、分期钱包、分期贷款、信用卡贷款、马上有钱花、马上有分期、贷款钱包等。

实际上,马甲包模式并非新鲜事,新浪爱问普惠就有多款贷款超市,包括大王贷款、轻松借、新浪有借等,并且其在“315”之后推出了新浪熊猫贷款、急速熊猫等马甲包。贷款大师自去年“315”被点名后曾多次更换马甲继续导流问题平台,快贷宝就是其中马甲之一。

采用马甲包的贷超,在“315”后并未收敛。2019年8月,就有尹女士投诉称在有信钱包里注册并下载月光侠分期,审批通过额度3000元,实际下款2100元,分3期还款,每期1050.24元,IRR年化利率为278%。

多家贷超被查、退出,“合规产品不赚钱”

2019年7月,新浪爱问普惠遭警方调查,9月,位于杭州的头部贷超信用管家被查,工作人员被警方带走。据知情人士透露,2019年11月,有信钱包因导流杭州一家高炮平台曾被经侦上门调查。

公安部对“套路贷”实行全链条打击之后,不少贷超才真的怕了。

新浪爱问普惠在2019年9月、10月连续两次被曝大裁员。消金时代获悉,曾经分红1亿元的浅橙科技已经于2020年春节前夕解散。有信钱包运营公司也在春节前裁员了有信钱包项目的部分员工。

目前,还在运营的平台里,大部分产品已换成持牌机构产品或知名平台产品,但是,“接合规产品赚不到钱,大家排队等着转型。”不少贷超从业人士均向消金时代表示。

原因主要在于“流量少,价格贵,多头多”,一位贷超人士提供的数据为目前一个UV(独立访客)为7-8元,而2018年有贷超UV为23-25元。此外,朋友圈广告、抖音广告、异业平台等渠道也成为不少放贷平台推广的新选择。

有从业人士坦言:“偶尔也会接一些非合规产品,赚点钱。”

以有信钱包为例,目前有信钱包App导流分为极速贷、银行贷两个板块,其中极速贷为好分期、分期易、山桃街、趣钱花、还到等平台做导流;银行贷主要导流微粒贷、保单贷、经营流水贷、车抵贷等。

而有信钱包目前导流的好分期仍被用户投诉扣除了本金和利息外还收取服务费和保障金,山桃街也被诉借款需要收取99元会员费。

会员费和“前期贷超”崛起,是智商税吗?

值得注意的是,表格里还在运营的6家平台,有3家都推出了“会员制”。

有信钱包会员卡分为黑金月卡、黑金季卡、黑金体验卡,根据介绍,开通会员可以申请专属大额信用卡消费贷产品,其额度在5千到10万之间,且如果用户申请贷款被拒,可以享受赔款。

页面显示,活动期用户可打折开通黑金卡,其原来价格分别为129元、387元、39.9元,折后价格对应39.9元、89.9元、12.9元。

由鑫涌算力信息科技(上海)有限公司运营的贷超借点钱同样可以通过开通会员卡享受被拒赔付服务。

据介绍,会员卡分为王者卡、白银、黄金卡,其中仅王者卡可购买,可以享受被拒赔付1000元,白银、黄金卡被拒可获得1-10元赔付。目前,王者卡折后价格为每月199元,原价588元。

速贷之家由北京智借网络科技有限公司运营,其页面显示,超级会员可享受查黑名单、查多头、逾期检测、专属产品、大额产品等服务,会员价格为39.9元每月。

不过,所谓“被拒赔付”更像智商税产品。以借点钱为例,只有被拒次数超10次才能获得1000元赔付,并且需要申请者资料完整、真实,并提供一个月内征信报告无信用污点证明,同产品重复申请被拒多次的只计一次。

借款人征信无信用污点本身就意味着其获得贷款的概率不低,并且如果借点钱本身提供的产品数不到10个,那借款人就永远不会“被拒次数超10次”。

贷超通过会员费的方式可实现借款人、放贷平台双向收费,但随着信息不对称逐渐减少,类似模式可持续性堪忧。

另外,一种“前期贷超”也在崛起,这种贷超在用户注册填写资料时便收取高额个人信用评估费用,并且费用为强制扣取,代表平台有上海造艺网络科技有限公司、上海鲸纬信息科技有限公司。

贷超导流到“前期贷超”的套娃模式也正流行开来,目前,速贷之家导流借东风、款爷贷、乐惠花、星卡贷等平台,其中星卡贷就属于“前期贷超”。

根据第三方投诉,陈女士2019年12月在星卡贷填写资料后,便被从银行卡里以收取会员费名义划走199元。而吕先生也称,在星卡贷推荐的好想借呗里被扣除211元会员费。但“前期贷超”模式合规性存疑,据媒体报道,前述上海鲸纬已被警方调查,涉案金额超5000万。

实际上,随着各大互联网平台开放金融产品流量合作,单一贷超平台正在逐渐失去优势,无论是转型、退出还是精细化运作,都已经到了需要改变的时刻。