银行理财能力到底哪家强?你真的会选吗?

评价银行的理财能力包括发行设计能力、收益能力、风控能力、创设能力、产品丰富性、信息披露规范性、综合理财能力等,下面就普通投资者比较关注的综合理财能力、收益能力和风控能力给大家做个简单的介绍。

银行的综合理财能力——国有大型银行及股份制银行排名靠前

就是根据各个评价指标对各银行进行的综合评价,得分比较靠前的都是国有大型银行,因为各方面的中规中矩,没有什么太突出的,也不会有什么过失。

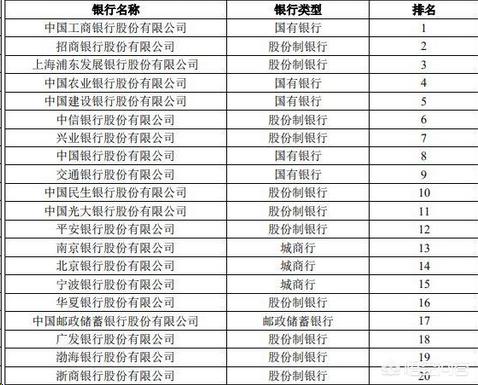

根据银行业登记托管中心2018年上半年的数据显示,全市场理财业务综合能力排名前十分别是是工商银行、招商银行、浦发银行、农业银行、建设银行、中信银行、兴业银行、中国银行、交通银行、民生银行。

从名单中我们可以看得出来,前十名中,五大国有银行和五家股份制银行分庭抗礼。第一名是工商银行,多年来一直稳居第一;第二和第三都是股份制银行,其中招商银行在个人零售业务方面造诣颇深,净值化产品份额占比较高,近年来一直紧随其后。

而第一名的工行的理财产品发行方面一直做得都是比较出色的,这一点从工行的理财产品余额就可以看得出来。2018年上半年,工商银行以3.37万亿的理财产品规模高居榜首;建设银行以不到2万亿的理财余额排名第二;招商银行则以1.80万亿的理财规模位居第四位,在股份制银行中排第一。

榜单中还有另外一个特点,就是国有银行在发行能力方面比其他银行表现会更加突出,因为客户基数大,因此有在产品发行量和发行成功率方面有明显优势;股份制银行由于专注于投资收益,在投资能力方面会更加注重,因此收益能力方面会比较抢眼;而城市商业银行由于机制更加灵活,且服务于特定的区域,因此在产品创设方面会更加贴近市场需求。

银行的投资能力——国有五大行银行综合实力突出,但股份制收益能力更占优势

衡量银行理财的投资能力,主要是看银行理财资金投资运作时客户实现收益及亏损情况,并根据其表现进行评分。

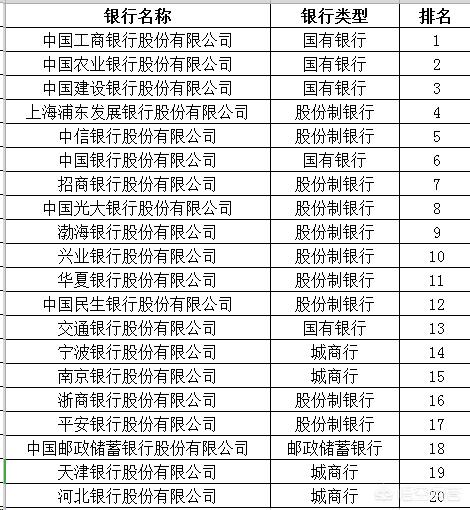

根据银行业登记托管中心2018年上半年的数据显示,榜单前20名中,排名前三名的都是国有三大银行,分别是工行、农行和建行,其次是浦发和中信。剩下的大部分是股份制银行和城商行,分别占据了8个和4个席位。

工商银行由于其产品的类型较为丰富,资产规模较大,排名排名第一;农业银行收益率增速较高,排名第二;建设银行兑付客户收益较高,排名第三。但投资能力的评价包括了产品的丰富度、资产规模、收益兑付等各个方面,但如果仅仅是从收益能力方面看,股份制银行相比国有五大银行更具优势。

根据普益标准发布的《2018年四季度银行理财能力排名》显示,银行理财收益能力排名前五的依次为渤海银行、兴业银行、浙商银行、华夏银行和上海浦东发展银行,这一点和广大投资者的感受是一致的,那就是股份制银行由于其机制和体量,反而能在收益和灵活性方面提供更好的客户体验。

其中渤海银行理财产品以预期收益型产品为核心,且其理财产品的收益率在同类产品中表现优秀,独占鳌头;兴业银行预期收益型产品与净值产品收益水平表现亮眼,屈居第二;浙商银行预期收益型和净值型产品收益靠前,加之星级产品数量较多,得分排名第三。

银行的风控能力——股份制银行表现突出

根据普益标准发布的《银行理财能力排名》(2018年三季度)报告显示,2018年3季度中,全国性商业银行中,风控能力排名前五的银行依次是中国工商银行、兴业银行、华夏银行、中国光大银行和招商银行。

前十名当中,只有工行和农行两家国有银行,其余的均为股份制银行,足见股份制银行在风险控制方面的下的功夫。

风险管理能力的主要包括风险管理制度建设、风险控制能力、产品层面风控管理表现以及风险事件调整项。而股份制银行在人才队伍力量及风险控制能力方面更为重视,凭借着更为完善的制度建设及业务流程,获得了更高的评分。

这一点和广大投资者的体验也是相符的。国有大型银行由于产品数量较多,时有发生产品风险的事件,但是比例可控;城市商业银行和农村商业银行由于在人才队伍和关键岗位和制度的缺失使得风险概率大幅提升。

也就是说国有银行虽然收益率比不上城商行和农商行,但是整体风格会更加稳健;而股份制银行由于规模比城商行、农商行更大,同时也更加注重客户体验,因此在产品收益和风控方面取得了比较好的平衡,这一点也是其受到越来越多客户喜爱的原因。

就我个人而言,我个人还是更加喜欢股份制银行,办理业务灵活、响应速度快,能够更加便捷的满足客户的投资需求。比如我个人就是招商银行的粉丝,除了办卡去过他们家银行以外,几乎所有的业务我都能够通过手机银行或U盾去完成。

以上就是个人对于银行理财能力的看法,希望对你有所启发。