信用卡分期还款和最低还款,这个更可怕!

随着人民生活的富足,“花明天的钱圆今天的梦”这种消费观念在社会中越来越普遍。人们借助信用卡来实现提前消费,人手几张已经常见。

信用卡消费的主要人群是年轻人,他们在多种消费场景的刺激下,会拿出信用卡刷、刷、刷。但由于本身的收入并没有达到足额还款的理想状态,他们会选择最低还款或分期还款。

这两种还款方式看似有利,暂时可以减轻还款压力,但实际上银行从这些人身上薅尽了羊毛。

一、分期付款

现实中,每当我们有大额消费或者临近最后还款日还没还款的时候,银行都会发来分期的促销短信,“超低的手续费、精美的礼品、多倍积分”诱惑你办理分期还款。天底下真有免费的午餐吗?

分期还款是按照最初的分期总金额乘以一定的费率系数来计算,并不是按照每月剩余的未还金额来计算的。

分期还款是免息的,但要收取一定的手续费。

我们以10000元分12期,等额还款来计算,月费率0.6%(银行分期还款的月费率一般为0.6%),每月分期还款的话需还893.33元,总计还款10719.96。

另外,分期还款有一个问题:即使在你有了资金想要提前还款时,也要支付手续费。

比如你选择12期还款,在还到第6期的时候,资金充足了,想要提前一次性还完,但你也要把后面6期的手续费一并还上。

二、最低还款

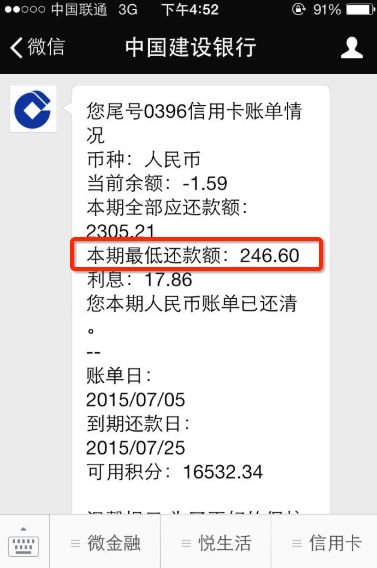

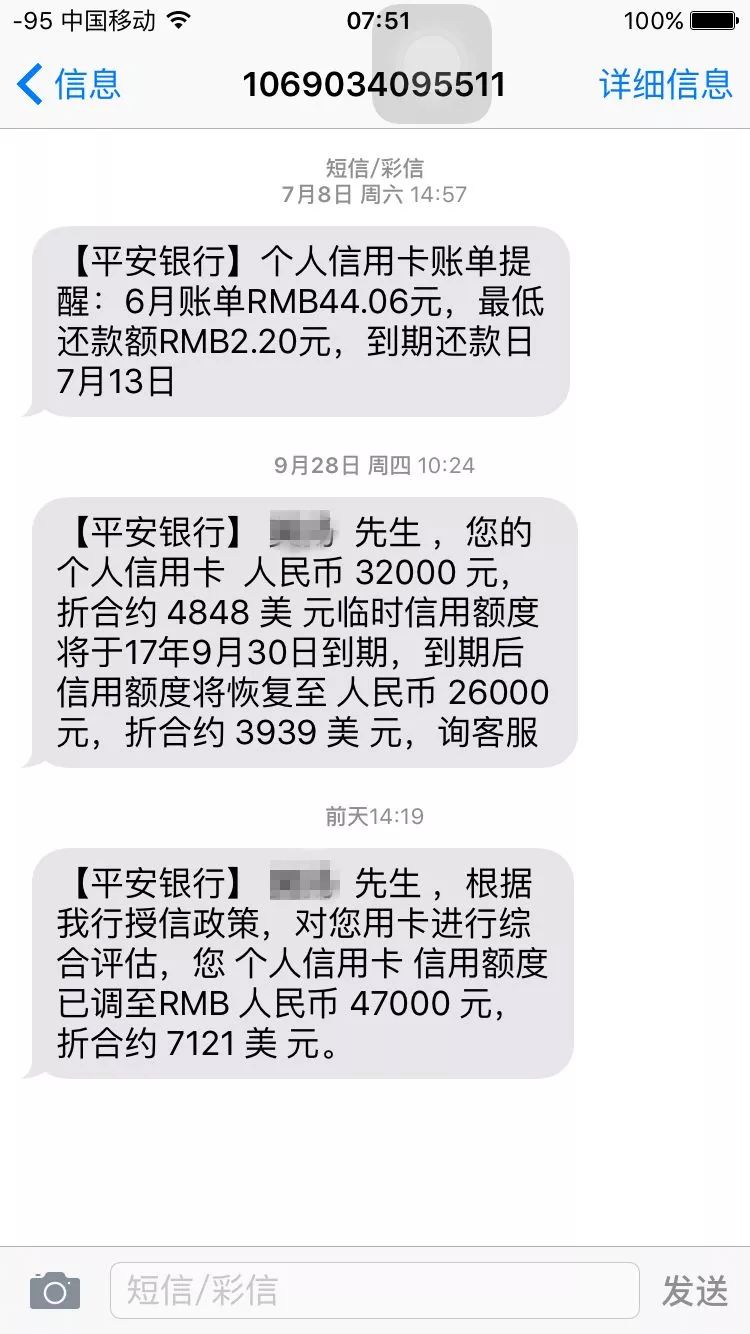

关于最低还款,各大银行规定的都一样,只需还账单金额的10%就可以,不会逾期,不会影响征信。

如果你选择最低还款的话,就不享受免息期的优惠了,会产生万分之五的利息,这个利息是从入账之日算起,每天收取万分之五的利息并按月复利。

也就是说如果你信用卡消费了10000元,银行一天要收取你5块钱的利息。选择最低还款,也就意味着未还款的9000元不再享受免息期,下次出账单的时候会加上这部分钱的利息。

例如:你使用某家银行信用卡在3月4日消费10000元,最低还款金额10%,日利息万分之五。账单日每月2号,还款日每月20号。选择最低还款,2个月还完。第一个月在4月10号还款1000元。

所承担的利息=10000*0.05%*29(3月4日至4月2日)+9000*0.05%*22日(4月10日至5月2号)。假如5月你没有消费,5月的账单是9255元,总计还款10255。

这只是两期没完的情况,如果是多期,偿还的利息也就越多。

而且只要一天没还完,一天都会背负这个利息,如果一直采用最低还款,那就会利滚利,债务不断增加。这种还款方式也是产生众多卡奴的原因之一。

提示:有必要说明一下,关于分期还款和最低还款市面上的两点误区

一、分期和最低还款对提额是否有帮助

真实情况是分期还款确实有利于提额。

银行也是盈利机构,你有几笔分期还款,让银行能赚到钱,几次过后,银行自然愿意给你提额。

但必须提醒持卡人的是,多数人使用信用卡是为了利用其免息期缓解资金压力,如果为了提额,采取分期还款,支付高息给银行,那就得不偿失了。

但最低还款对提额有帮助吗?分为两种情况

1.适当使用最低还款额还款有利于提额

和分期付款一样,你最低还款给银行带来了一定的利润,银行有钱赚了自然会给你的信用卡提额。但注意的是适当使用最低还款,有网友反映一年1-3次即可。

2.经常使用最低还款额还款不利于提额

凡事要适度,使用最低还款也是如此。在银行眼里,最低还款成本比较高。正常情况下,持卡人一般不会选择最低还款。如果经常使用,银行会断定持卡人资金非常短缺,认为你没有能力偿还本金,想要提额就不太可能,有可能还会降额。

关于持续还最低还款额被降额的这种情况,小编在网上搜集了些用户的回答。

有的用户持续最低还款1年后被降额,有的则持续2年后也无事,而且各个银行的信用卡都有这种情况存在。也就说明由于还最低还款额度被降额属于小概率事件,可能会有些运气的成分。

二、分期还款比最低还款更划算

首先咱们明确一下这两种还款方式的优缺点。

分期还款和最低还款的优点都是,让持卡人免于逾期,缓解暂时的经济压力。分期还款的缺点是有手续费,最低还款的缺点是日息万分之五。

缺点都是要支付利息给银行,所以对持卡人来说,主要是哪种还款方式能让你付更少的利息,同时还要考虑你的还款能力,才能称之为划算。

如果你金额较大且短时间内无法一次还请,建议你选择分期还款。如果金额不大,且近期能还请的,选择最低还款比较划算。

分期还款和最低还款本质上没有什么优劣之分,对于持卡人来说都可以选择,都不会影响信用度。

不过,无论是分期还是最低,都会使持卡人承担不必要的利息手续费,大家一定要在自己力所能及的范围内合理消费,一旦陷入银行的坑,就很难爬出来。银行也是盈利机构,也希望从持卡人身上赚取更多利益。

*文章内容仅供参考,每位持卡人可根据实际情况选择自己喜欢的还款方式