花呗和白条秘密大曝光!90%的人不知道

先消费,后付款”已成为年轻人最新、最习惯的支付方式之一。很多网友留言称,使用京东白条和支付宝的花呗越来越频繁,但对两家网络支付平台的了解却略显不足。为了帮助大伙对白条、花呗有个更清楚的了解,小财特意从一下几个方面做了比较。

1、开通条件

京东白条:京东商城的用户都有激活用于商城消费的“白条”的资格。在京东商城购买商品的交易次数越多,交易金额越大,那么申请起来越简单,金额也越高。小财友情提示,京东白条消费次数的要求一般在6次以上。

蚂蚁花呗:在支付宝上填写相关信息,后台会根据你使用支付宝的情况、蚂蚁信用分高低来决定是否为你开通。

小财友情提示,经过实际操作发现,两家的开通条件都相对简单、方便。

2、消费额度

京东白条:最高额度为15000元,具体额度根据个人情况而有区别。

蚂蚁花呗:申请开通后,最低额度为500元(用户反映最低有50元的),最高额度为50000元,具体额度根据个人情况而有区别。

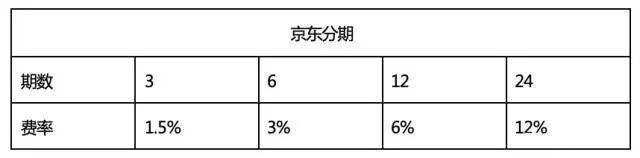

3、还款费率

京东的分期数是3、6、12、24期;依次的费率是1.5%、3%、6%、12%。

花呗的分期数是3、6、9、12期;依次的费率是2.5%、4.5%、6.5%、8.8%。

需要特别强调的是“费率”不等于“实际利率”,不等于“期费率”!

费率的意思是,不管你借多少钱,每个月还的钱是固定的,每个月需要还的手续费也是不变的!

举个例子,帮助大伙深入了解!某著名电商提供的消费分期,分期费率为每期0.6%,消费者王先生在该网站购买了售价1万元的商品,系统提示他每期的手续费为60元,每月分期还款大约893.34元,一共还款10720元,支付的手续费为720元。

王先生认为,这个分期产品的年利率就是720÷10000=7.2%。7.2%的年利率,王先生感觉还是蛮划算的!

但是,王先生算错了!实际年利率并不是这样算的,分期付款的真实利率应该用内部收益率(IRR)计算,即实际利率=期费率×期长×24/(期长+1),期费率=费率/期长。

那么,按照此公式,王先生分期付款的产品实际年利率=0.6%×12×24/(12+1)=13.29%。由此可知,13.29%的年利率还是不太划算!

那么问题究竟出在哪里?这是因为大家容易忽略了货币的时间价值。按照实际利率的算法,即是随着每月本金的减少,支付的利息也会相应的减少。但是分期手续费每期都是按照最初的本金来计算,每个月付的利息一样,因此造成大伙多付了利息。

以上面的例子来分析,消费1万元,分12个月还,每个月的本金约为833元。即第一个月还的833元仅使用了一个月,第二个月还的833元仅使用了2个月……只有最后一笔还的833元,使用了12个月。

货币是有时间价值的,使用12个月833元和使用1个月的833元的实际利息肯定不同,但是用费率来算时,很容易使我们忽略这一层。

4、实际利率

按照实际利率=期费率×期长×24/(期长+1),期费率=费率/期长来计算,具体结果如下:

京东分期3个月的年利率=(1.5%÷3)×3×24/(3+1)=9%

京东分期6个月的年利率=(3%÷6)×6×24/(6+1)=10.3%

京东分期12个月的年利率=(6%÷12)×12×24/(12+1)=11.07%

京东分期24个月的年利率=(12%÷24)×24×24/(24+1)=11.52%

按照实际利率=期费率×期长×24/(期长+1),期费率=费率/期长来计算,具体结果如下:

花呗分期3个月的年利率=(2.5%÷3)×3×24/(3+1)=15%

花呗分期6个月的年利率=(4.5%÷6)×6×24/(6+1)=15.4%

花呗分期9个月的年利率=(6.5%÷9)×9×24/(9+1)=15.6%

花呗分期12个月的年利率=(8.8%÷12)×12×24/(12+1)=16.2%

需要说明的是,白条的分期费率一般在0.5%-1.2%之间,不同用户费率也可能不同,具体以官网显示为准。

钱不会白借,利息不能瞎还,懂点经济学知识还是很有必要!