还信用卡我为什么不用智能代还软件?主要有这3方面的风险考虑!

有信用卡的小伙伴应该都知道,现在市面有很多的智能还款软件,这类软件之所以称为“智能”,其主要亮点还是在于你只需要在平台绑定信用卡,然后根据当期账单金额创建一个还款计划,持卡人卡上余额只要满足5%—10%的预留额度,有些需要预留20%额度的情况下,软件会自动利用这笔余额进行“智能”还款操作,通过机器反复的刷出来又存进去,直到执行完本期账单为止。

这样做的好处是,持卡人觉得省心,一方面可能是个人持卡较多,精力有限管不过来!另一方面,也有人确实是因为卡上没钱了,所以找平台代还觉得付出点手续费也无所谓!

可是智能代还软件真的有想象中那般好吗?弱道商盟的小伙伴为此筛选了市面部分平台进行过测试,根据大家的亲身试用,大家发现这类智能代还软件通常有以下3个方面的硬伤无法避免:

一、还款账号与信用卡持卡人户主不统一,长此以往,容易被银行风控。

没错,智能代还软件,除了它的“智能”功效,更重要的还体现在“代还”两个字,这里的“代还”,一方面是代持卡人、操作繁琐的刷进刷出流程,一方面则体现在账户代偿,反正你预留在卡上那部分余额在执行刷出操作的时候,钱肯定不是流进你自己的账户的,毕竟存在你自己的卡上,那接下来的还款操作就会受到影响!

从你的账户出钱,从别人的账户进账,你这不摆明了跟银行说你这个人很穷,很缺钱?!要不然你为什么每期账单都要别人替你还?!

想想你总是如此的话,银行会怎么看待你?

二、账单执行时间表易与个人生活作息规律冲突,经常这样的话,也容易被银行风控。

通过智能代还软件来还清账单,就是通过一套被设计的系统或程序来完成还款操作,不像人为的操作那样会有还款时间是否合理的考量,机器从来都是按照它那套逻辑来执行脚本。

试想,你大清早的,整个城市的商户都还没开门营业,结果系统就已经开始为你刷卡了!你觉得合理吗?

又或者整个城市的商家都已经睡觉了,结果系统还在顽强地“拿着”你的信用卡在满大街地刷!你觉得合理吗?

当然,目前很多真正智能的代还软件已经可以规避这样的问题,虽然它们在时间上可以回避这样的风险,但总还是难以避免跟持卡人作息相悖的刷卡计划!

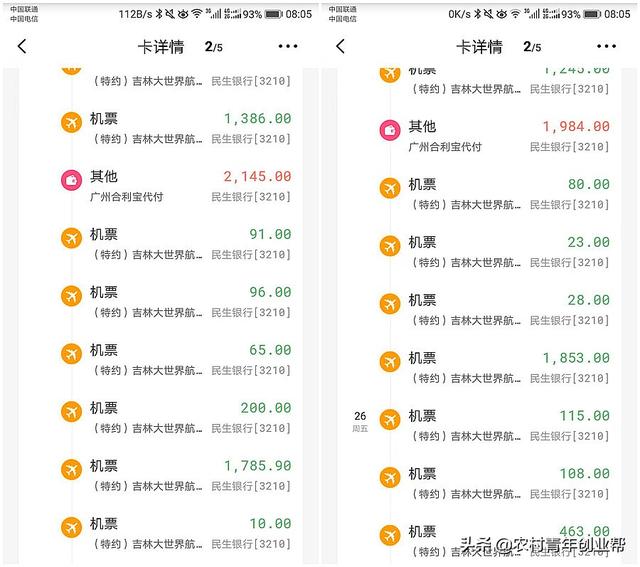

就好比周一到周五大家都知道是属于正常的工作日,但就是在工作日,就在你工作的时间,你亲手选择的“智换软件”还很任性地刷着各类商场的消费!又或者你在A城市上班,结果账单记录显示你在相隔千里万里的B城市消费!如下图,同一天时间,这才30分钟不到,你是怎么做到在这么短时间内横跨两地刷卡消费的?难道你做的是火箭吗?!

更有甚者,很多持卡人在用代还软件执行还款计划以后,等他们打出账单一看才发现,一期账单里的消费居然80%以上都是同一个类别,甚至同一个商家,个别刷卡记录甚至显示持卡人只花了10块钱就买了一辆保时捷那么离谱!看看下图,这么集中地消费机票业务,难道你比首富还忙?!

你仔细想想,这都合理吗?

这些都是很多人不知道,但又确实会存在的问题!因为很多人只看到了账单被智还软件执行的结果,却没细究账单被执行的过程!这种人卡分离的消费场景,一方面是个人信息有被泄露的风险,另一方面也面临着随时被银行风控的局面!

三、平台跑路与信用卡盗刷风

市面上信用卡代还平台跑路的新闻并不少见,代还行业水深浪急,国家虽然明令禁止该行为,但架不住这个市场旺盛的需求,马克思他老人家曾说过:资本如果有百分之五十的利润,它就会铤而走险;如果有百分之百的利润,它就敢践踏人间一切法律;如果有百分之三百的利润,它就敢犯下任何罪行,甚至被绞死的危险。

都怪这个行业油水较多,诱惑太大,有人的地方就有需求,有需求的地方就有市场,有钱赚干嘛不赚?大不了见势不妙跑路呗!

当然,你有可能会说你选择的都是靠谱的平台,好吧,如果真是靠谱的平台,那要恭喜你!只是,在国内排名靠前的那些实力机构为什么不做代还软件呢?是没钱开发这样的系统吗?这个问题值得大家关注!

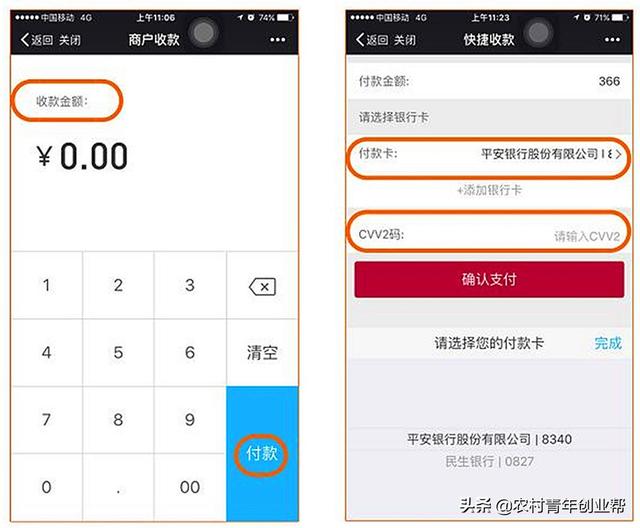

再说说盗刷风险,你在智还平台绑定的信用卡,别人要帮你执行刷卡和还款操作,你自然要告诉别人你的密码信息,不然别人怎么从你的卡上把钱刷出来?

你说,你把密码都告诉别人了,这被盗刷的风险是不是挺大的?!