关注!团贷网、玖富、微贷网、人人贷最新动态

近期,关于行业的动态持续引发关注。中国银行保险监督管理委员会首席律师刘福寿此前公开表示,“互联网金融风险大幅压降,全国实际运营的机构由高峰时期的约5000家,我们逐渐压降,到今年11月中旬完全归零”。至此,国内在运营已“全灭”。

虽然网贷风险专项整治取得决定性进展,但剩余机构的“三降”问题进展缓慢,网贷机构退而不清问题依然突出。

为此,根据公开信息及媒体相关报道,继续汇总了、玖富、、的最新进展情况。

团贷网

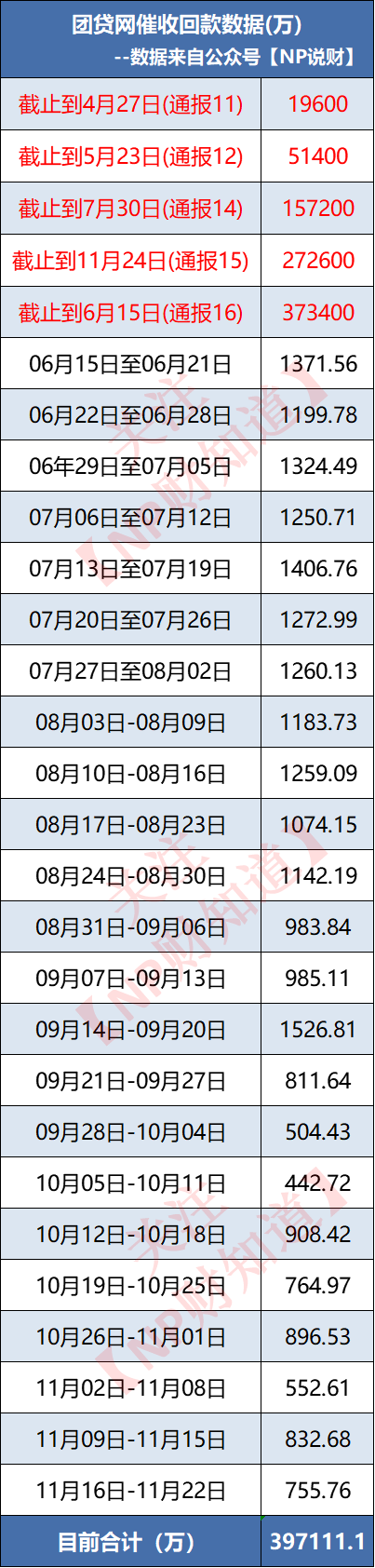

11.09-11.15团贷资产端回款是832.68万,11.16-11.22团贷资产端回款是775.76万。

每周的回款数据统计如下:

关于资产端逾期方面,截止11月11日为止,四个资产端合计披露了243958名老赖,合计逾期本金115亿。

根据公开的资料展示,在10月24日-11月27日期间(上次整理名单是10月23日),又新增披露28位老赖的被起诉信息。

玖富

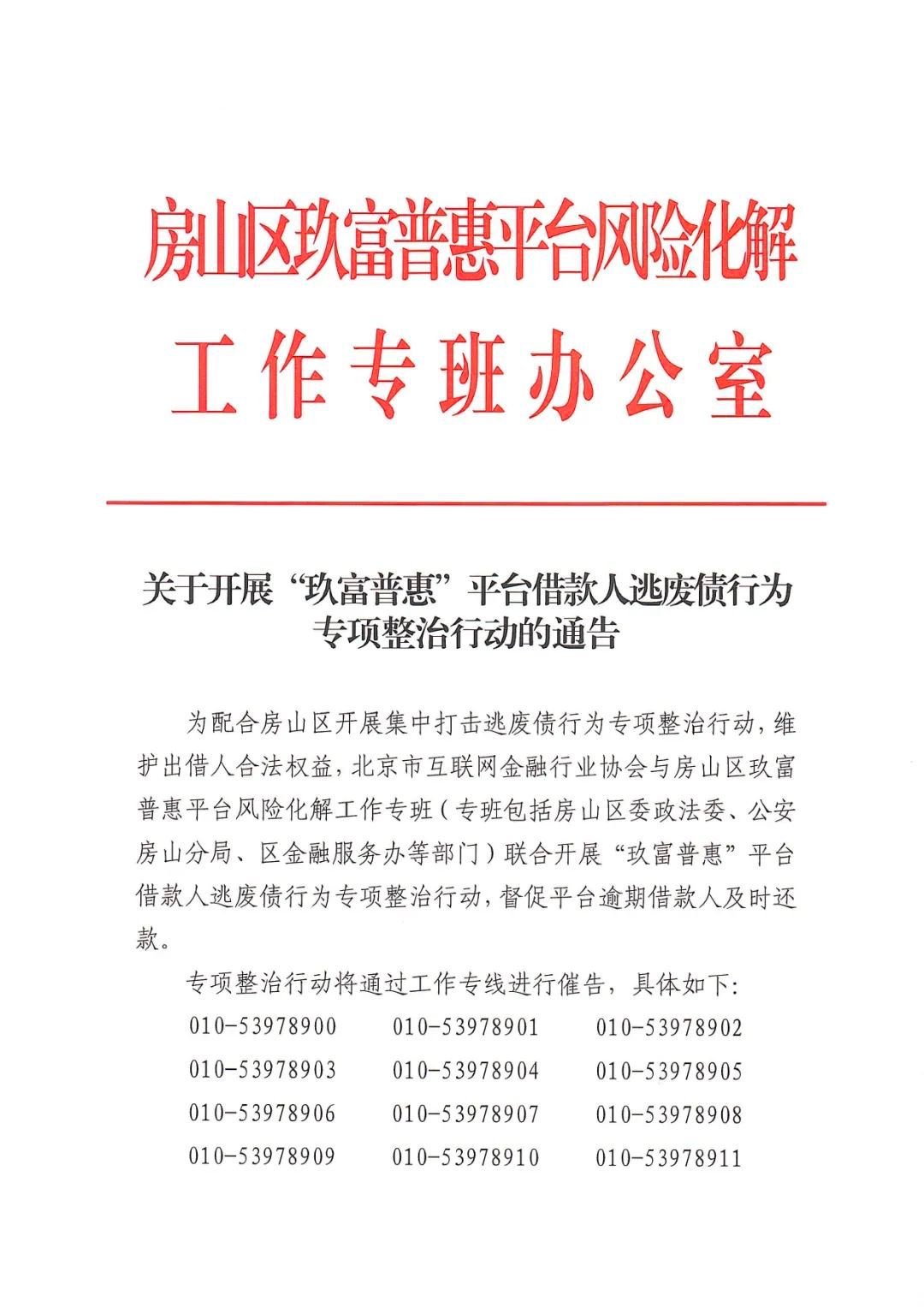

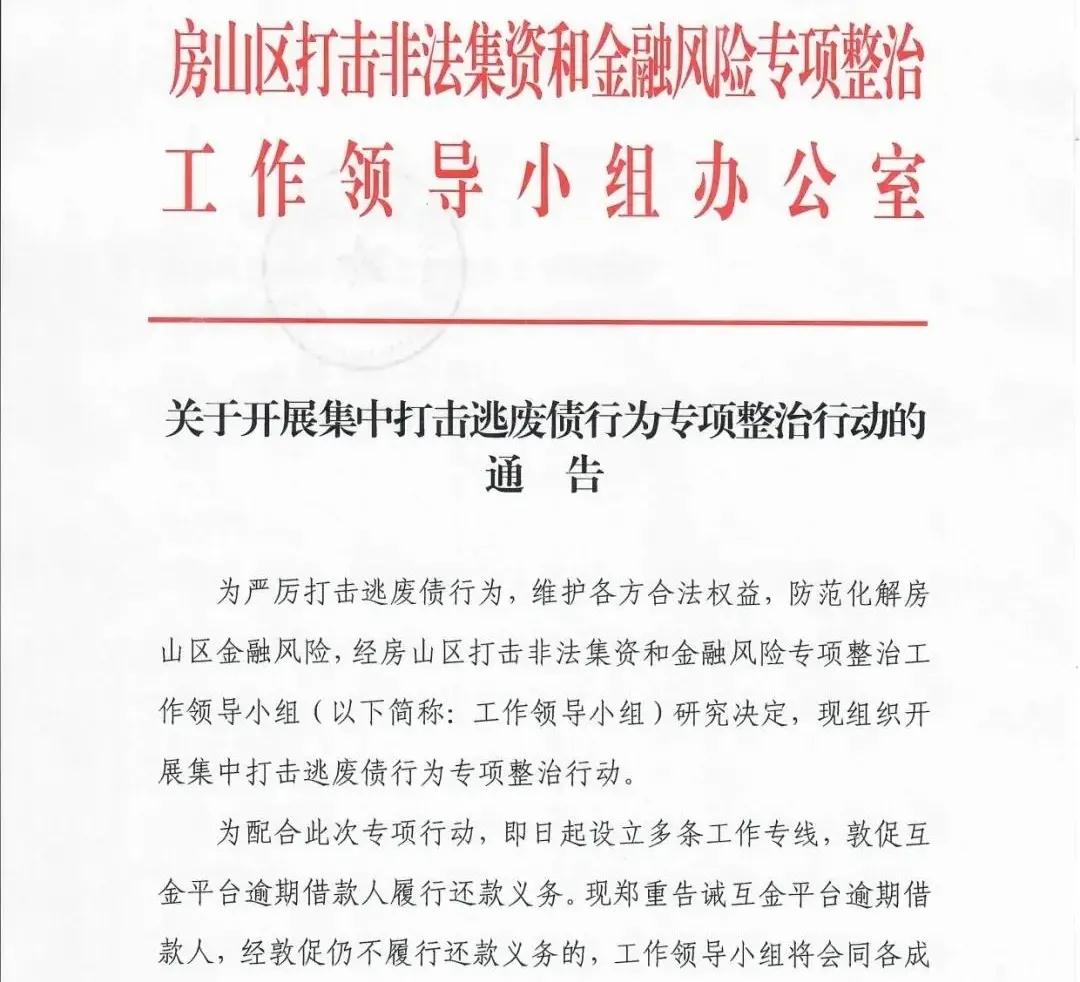

最近,玖富专班发布了《关于开展”玖富普惠“平台人逃废债行为专项整治行动的通告》,称将联合开展玖富普惠平台借款人逃废债行为专项整治行动。

1.联合开展整治为北京P2P平台历史首次,有示范意义

联合整治是真真切切的历史首次,此前没有任何一家北京的P2P平台能享受过如此待遇,有些平台立案后便杳无音讯,一些小平台的出借人问经侦,得到答复甚至是“人手不够,催不了”。因此工作到底能怎么样,能维护出借人多大的利益,也只能拭目以待。

当前,可以参考的大平台也就微贷网、团贷网、三家。不过,前两家平台都是立案后警方协助催收,并非立案前(或未官宣立案)由警方协助催收,后一家由专班督导的效果并不太好,且在近期对“立案”的方式松了些口。

2.玖富以现金贷起家,无抵押物,处置偏难

此前,玖富给出的是假的逾期数据,这点现在来看已经毋庸置疑了。当前给大多数出借人匹配的都是逾期的标的,且逾期标的占70%—80%,事实胜于雄辩。

那么,逾期标的怎么催收?一般而言,先是电催,再是法催(仲裁),再到法院执行。玖富大量标的来源于“玖富万卡”,高利贷本身就具有一定不合法性,如果你是借款人,强行收取所谓信息技术服务费且未事先告知已经违法。此外,没有抵押物,这一点是催收的硬伤——即使微贷网,处理存量资产也要花费1年多时间,可见没有抵押物的催收,将更为困难,这是显而易见的事实。

3.玖富账面现金,必须兜底

从双十一玖富万卡的广告来看,其仍旧在放款。只不过,放款方应该不是自有资金,如果有,也是小部分。

在之前的金融办回复中,金融办提到差额将由玖富兜底,专班将会成立网贷风险小组,协助催收。现在,网贷风险小组协助催收已经官宣,但是另一句差额由玖富兜底这一句话还没有得到进展。

微贷网

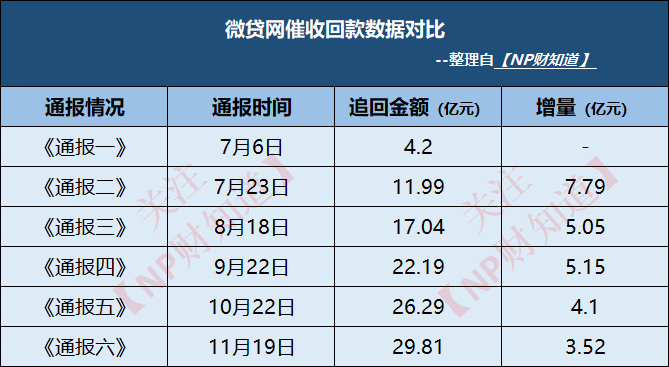

杭州微贷网案件里,上城区经侦又发布了最新《情况通报(六)》。

从7月份至今,上城区经侦保持每月一次公告的形式,重点通报了微贷账户的归集资金最新情况。

(来自上城区经侦通报)

截止到11月19日为止,微贷网账户里面归集了29.81亿,根据姚老板在7月9日五方会谈里的透露,微贷网净本金是48亿。按照之前姚老板在五方会谈上面的预计,估算今年完成34亿待收回收。从回款数据就能看出:微贷网在立案前后,回款情况基本不受影响。

人人贷

在应急通道打开的3-4天内,7折跳车成功的可能性还是挺大,如果拖到现在再去尝试,成功概率明显变小了。

1.初步判断:人人贷有大量的真标。

友信普惠之前的线下规模确实不小,这是知道的事实。去年转型小额线上信贷后,也在借款人论坛和Q群那边打听过,确实有放款,现在已经不放了。

人人贷的真实逾期率有多高?无法预测,未来可以参考,可能比爱钱进略低点。

2.思考下谁来兜底坏账?

截止到目前为止,人人贷老板没有兜底意愿。集团没有其他业务造血,兜底实力确实会差些,所以只能承诺说尽自己最大努力催收。

来源:NP财知道、小易说财、网贷天眼